Edge

Edge Chrome

Chrome Firefox

Firefox

一只热票傻馒难得没有参与抢额度,当然现在的市场基本也不缺额度,周五大概说了下我的态度,对于奈雪的茶个人整体没啥感觉,所以偏向佛系。

不过市场热度还是有的,第一天超购倍数破163亿,说明有很多人喜欢奈雪的茶,市场有分歧未尝不是件好事。

个人看法:当前公司的护城河不够宽,市场竞争力太大,与星巴克的差距还太大,估值半年翻倍,市场没什么水位,当然最终要看情绪溢价,涨跌依赖于国配和机构的态度。

奈雪的茶:

基本概况:

有基石,占比25.25%,不高。

公司简介:

奈雪的茶茶饮店是中国领先的高端现制茶饮连锁店,专注于提供现制茶饮。根据灼识谘询的资料,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%;在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。

奈雪的茶茶饮店数量由截至2017年12月31日的44间增加至截至2020年12月31日的491间,包括覆盖中国大陆66个城市的489间奈雪的茶茶饮店及分别位于香港特区及日本的各一间奈雪的茶茶饮店。

根据灼识谘询的资料,截至2020年12月31日,按覆盖的城市数目计,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络;按截至2020年12月31日的门店数目计,奈雪的茶亦为中国第二大高端茶饮店品牌。

行业概况:

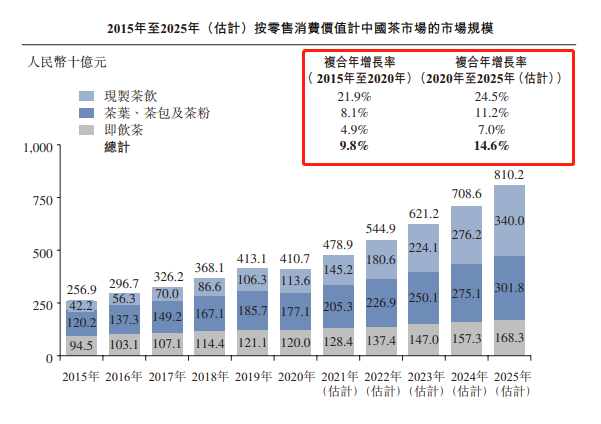

长期以来,茶一直是中国文化中的传统饮品,用开水冲泡,具有纯正的茶叶风味。随著新式茶饮体验的诞生,中国茶饮市场实现快速增长,下图载列于2015年至2025年期间按零售消费价值计中国茶市场的规模。

按零售消费价值计,中国现制茶饮于2020年的市场总规模约为人民币1136亿元,预计到2025年将达到3400亿元,复合年增长率为24.5%。

相较而言,2020年中国现制茶饮的消费群体达到2.5亿人,约为现磨咖啡消费群体的三倍,每年人均消费量为6.2杯,而现磨咖啡为1.7杯。

财务数据:

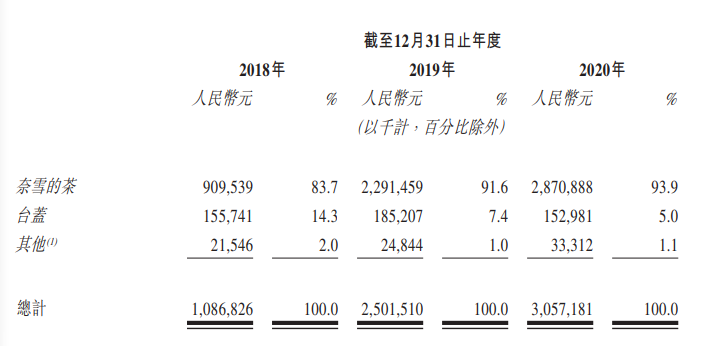

奈雪的茶茶饮店所产生的收益由2018年的人民币9.09亿元增至2019年的22.91亿元,并进一步增至2020年的28.7亿元。

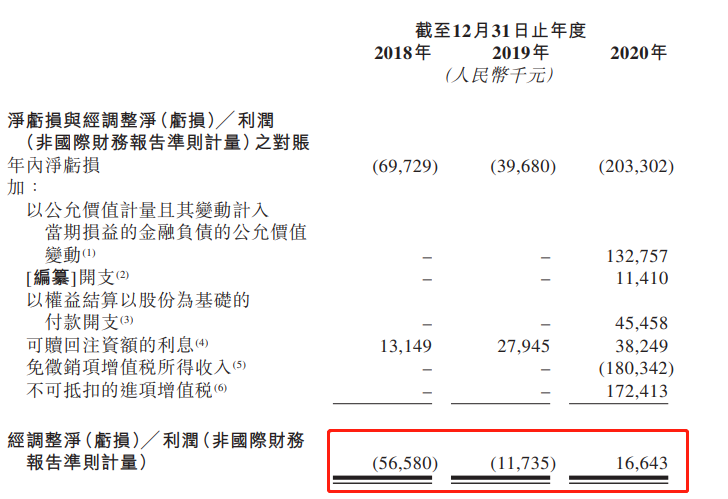

于往绩记录期间产生亏损净额,主要原因为不断迅速扩大业务规模及扩展茶饮店网络。2018年至2020年,产生的亏损净额分别为人民币6970万元、3970万元及2.03亿元。

经调整净亏损由2018年的人民币5660万元大幅减少至2019年的1170万元,并进一步扭转为2020年的经调整净利润1660万元。尽管如此,奈雪的茶仍于2020年产生净亏损。

公司竞争优势:

1、重塑茶饮体验的领先高端现制茶饮店品牌。

2、具有强劲业绩的过往扩展记录。

风险因素:

1、过去曾产生净亏损,日后可能会继续产生重大净亏损。

2、业务高度依赖于客户对现制茶饮的接纳程度。

3、业务的增长将在一定程度上取决于品牌的知名度。

4、中国现制茶饮店市场竞争激烈。

募资款项用途:

约70%将在未来三年用于扩张茶饮店网络并提高市场渗透率;约10%将在未来三年用于通过强化技术能力,进一步提升整体运营;约10%将在未来三年用于提升供应链能力;剩余约10%将用作营运资金及作一般企业用途。

首次公开发售前投资:

自公司成立以来,已取得天图实体、SCGC实体、HLC、永乐高国际及PAGAC Nebula的首次公开发售前融资。

同行上市情况:

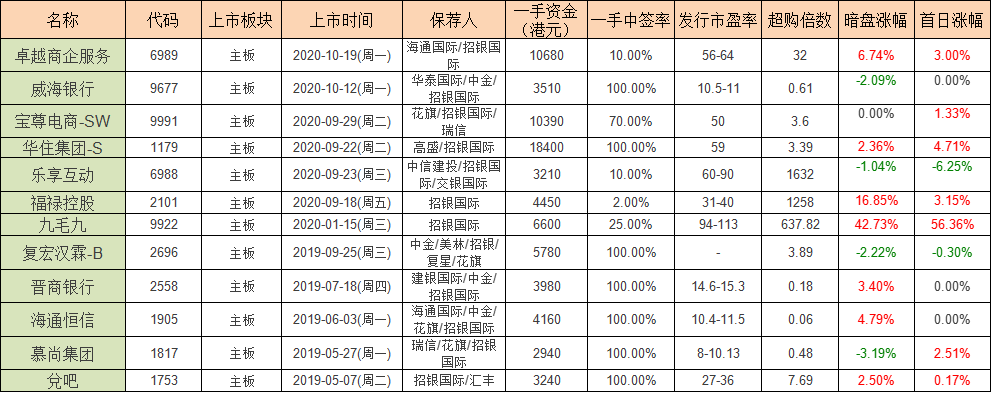

同行食品饮料类18-21年一共上市了16只,其中暗盘12涨3跌1平,上市首日12涨4跌。

保荐人历史战绩:

保荐人:摩根大通

保荐人摩根大通18-21年一共保荐了19只,其中暗盘14涨4跌1平,上市首日13涨5跌1平。

保荐人:招银

保荐人招银19-20年一共保荐了12只,其中暗盘7涨4跌1平,上市首日7涨2跌3平。

保荐人:华泰

保荐人华泰19-21年一共保荐了13只,其中暗盘9涨4跌,上市首日5涨6跌2平。

中签率预估:

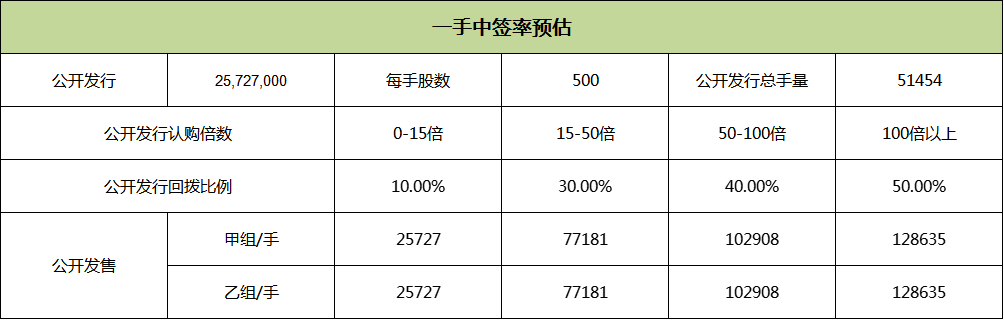

公开发行25727000股,每手500股,公开发行总计51454手,超购100倍,回拨50%以上,甲乙组各分128635手,假设100万人申购,一手中签率6%。

综合评估:

中国高端现制奶茶饮店行业目前较集中在几家中,前五大参与者占了58%的市场份额,喜茶第一拥有27.7%的市场份额,奈雪的茶第二18.9%,其他三家占比4%。

个人觉得现制高端茶饮的竞争还是不小的,虽然傻馒平时对奶茶没什么依赖,但也喝了不少,感觉在点奶茶的时候对于品牌知名度没有太高要求,而是对店铺评分,产品评价更为在意,哪怕是中低端品牌,好喝就行。

当然就高端现制茶饮的行业发展空间还是很大,赛道可以,就看奈雪的茶的供应链以及标准化输出能否完爆其他品牌、未来的门店发展速度能否如期达到目标。

奈雪按照20年36亿营收计算市销率在9.5左右,21年的55亿营收来,6倍市销率算,那么估值能到330亿左右,所以这个发行价也算是上限了吧,如果未来它能继续快速发展,则估值还有空间,如果未来发展滞缓,则滑坡速度估计也会很快。

基石占比25%,不高,没有常见的一些大佬,市场额度似乎也挺多,说明大家在纠结,这种票纠结才正常,没什么护城河,又非暴利,靠的是抢占市场资源,但是竞争却又不小,光看情绪风险还是有的。

喜欢人的可以上,如果你跟我一样对奶茶不那么挑剔的话,就随意些,毕竟中签率也还行。

个人操作:几个小甲加一些现金一手铺,低成本参与,控制好中签数量。

欢迎关注公众号:傻馒大天才

期待与你相遇。

不过市场热度还是有的,第一天超购倍数破163亿,说明有很多人喜欢奈雪的茶,市场有分歧未尝不是件好事。

个人看法:当前公司的护城河不够宽,市场竞争力太大,与星巴克的差距还太大,估值半年翻倍,市场没什么水位,当然最终要看情绪溢价,涨跌依赖于国配和机构的态度。

奈雪的茶:

基本概况:

有基石,占比25.25%,不高。

公司简介:

奈雪的茶茶饮店是中国领先的高端现制茶饮连锁店,专注于提供现制茶饮。根据灼识谘询的资料,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%;在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。

奈雪的茶茶饮店数量由截至2017年12月31日的44间增加至截至2020年12月31日的491间,包括覆盖中国大陆66个城市的489间奈雪的茶茶饮店及分别位于香港特区及日本的各一间奈雪的茶茶饮店。

根据灼识谘询的资料,截至2020年12月31日,按覆盖的城市数目计,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络;按截至2020年12月31日的门店数目计,奈雪的茶亦为中国第二大高端茶饮店品牌。

行业概况:

长期以来,茶一直是中国文化中的传统饮品,用开水冲泡,具有纯正的茶叶风味。随著新式茶饮体验的诞生,中国茶饮市场实现快速增长,下图载列于2015年至2025年期间按零售消费价值计中国茶市场的规模。

按零售消费价值计,中国现制茶饮于2020年的市场总规模约为人民币1136亿元,预计到2025年将达到3400亿元,复合年增长率为24.5%。

相较而言,2020年中国现制茶饮的消费群体达到2.5亿人,约为现磨咖啡消费群体的三倍,每年人均消费量为6.2杯,而现磨咖啡为1.7杯。

财务数据:

奈雪的茶茶饮店所产生的收益由2018年的人民币9.09亿元增至2019年的22.91亿元,并进一步增至2020年的28.7亿元。

于往绩记录期间产生亏损净额,主要原因为不断迅速扩大业务规模及扩展茶饮店网络。2018年至2020年,产生的亏损净额分别为人民币6970万元、3970万元及2.03亿元。

经调整净亏损由2018年的人民币5660万元大幅减少至2019年的1170万元,并进一步扭转为2020年的经调整净利润1660万元。尽管如此,奈雪的茶仍于2020年产生净亏损。

公司竞争优势:

1、重塑茶饮体验的领先高端现制茶饮店品牌。

2、具有强劲业绩的过往扩展记录。

风险因素:

1、过去曾产生净亏损,日后可能会继续产生重大净亏损。

2、业务高度依赖于客户对现制茶饮的接纳程度。

3、业务的增长将在一定程度上取决于品牌的知名度。

4、中国现制茶饮店市场竞争激烈。

募资款项用途:

约70%将在未来三年用于扩张茶饮店网络并提高市场渗透率;约10%将在未来三年用于通过强化技术能力,进一步提升整体运营;约10%将在未来三年用于提升供应链能力;剩余约10%将用作营运资金及作一般企业用途。

首次公开发售前投资:

自公司成立以来,已取得天图实体、SCGC实体、HLC、永乐高国际及PAGAC Nebula的首次公开发售前融资。

同行上市情况:

同行食品饮料类18-21年一共上市了16只,其中暗盘12涨3跌1平,上市首日12涨4跌。

保荐人历史战绩:

保荐人:摩根大通

保荐人摩根大通18-21年一共保荐了19只,其中暗盘14涨4跌1平,上市首日13涨5跌1平。

保荐人:招银

保荐人招银19-20年一共保荐了12只,其中暗盘7涨4跌1平,上市首日7涨2跌3平。

保荐人:华泰

保荐人华泰19-21年一共保荐了13只,其中暗盘9涨4跌,上市首日5涨6跌2平。

中签率预估:

公开发行25727000股,每手500股,公开发行总计51454手,超购100倍,回拨50%以上,甲乙组各分128635手,假设100万人申购,一手中签率6%。

综合评估:

中国高端现制奶茶饮店行业目前较集中在几家中,前五大参与者占了58%的市场份额,喜茶第一拥有27.7%的市场份额,奈雪的茶第二18.9%,其他三家占比4%。

个人觉得现制高端茶饮的竞争还是不小的,虽然傻馒平时对奶茶没什么依赖,但也喝了不少,感觉在点奶茶的时候对于品牌知名度没有太高要求,而是对店铺评分,产品评价更为在意,哪怕是中低端品牌,好喝就行。

当然就高端现制茶饮的行业发展空间还是很大,赛道可以,就看奈雪的茶的供应链以及标准化输出能否完爆其他品牌、未来的门店发展速度能否如期达到目标。

奈雪按照20年36亿营收计算市销率在9.5左右,21年的55亿营收来,6倍市销率算,那么估值能到330亿左右,所以这个发行价也算是上限了吧,如果未来它能继续快速发展,则估值还有空间,如果未来发展滞缓,则滑坡速度估计也会很快。

基石占比25%,不高,没有常见的一些大佬,市场额度似乎也挺多,说明大家在纠结,这种票纠结才正常,没什么护城河,又非暴利,靠的是抢占市场资源,但是竞争却又不小,光看情绪风险还是有的。

喜欢人的可以上,如果你跟我一样对奶茶不那么挑剔的话,就随意些,毕竟中签率也还行。

个人操作:几个小甲加一些现金一手铺,低成本参与,控制好中签数量。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号