Edge

Edge Chrome

Chrome Firefox

Firefox

1

昨天众兴菌业公告拟现金方式收购贵州茅台镇圣窖酒业股份有限公司100%股权,这两天整股连续涨停,对应的转债也起飞,目前溢价高达61.83%。

也就是说正股还得再来5个涨停才能抹平溢价,是因为看到茅台镇白酒这几个字所以大家都疯狂吗,看不懂。

不过还是要恭喜早期低价潜伏的小伙伴,短短两日转债就从99拉到151,涨幅52%,目前属于双高,可以出货一半留点底观察。

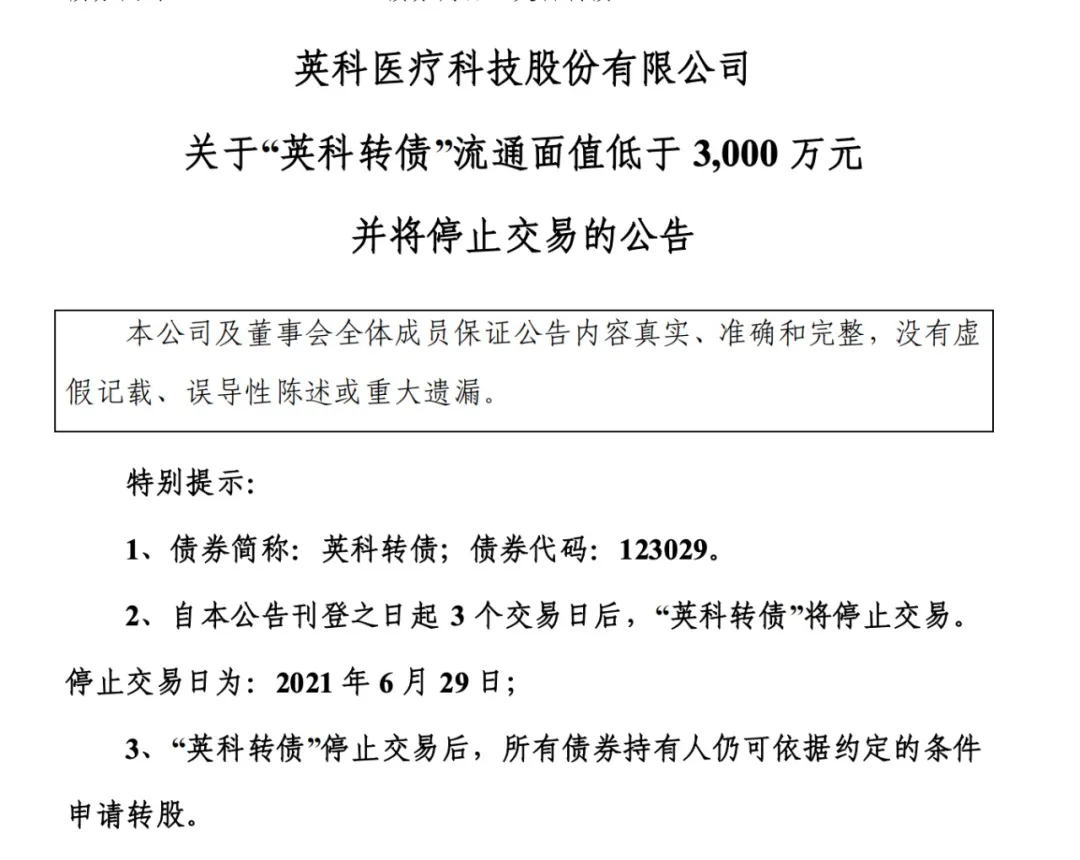

债王英科转债要退市了。

退出的原因是流通面值低于3000万,根据《深圳证券交易所可转换公司债券业务实施细则》、《创业板上市公司业务办理指南第8号-向不特定对象发行可转换公司债券》有关规定。

公告刊登之日起 3 个交易日后 (2021 年 6 月 29 日),“英科转债”将停止交易。

停止交易后转债持有人还可以转股,但如果没有开通创业板权限的可以落袋为安了。

节能转债中签率出炉,股东配售率63%,申购人数828万,单户中0.13签,8中1,与预计的差不多,中签概率还不错。

明日健帆转债可进行申购。

2

测评结果:顶格申购,预计中0.023签,上市预估124.

健帆转债:(正股代码:300529,配债代码:380529)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:10亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

健帆生物今日收盘价85.35,转股价90.6,转股价值=转债面值/转股价格*正股价格=100/90.6*85.35=94.2,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6556%,纯债价值简化计算87.6,纯债价值尚可。

公司简介:

健帆生物属于医疗器械业,公司是国内最大的一次性血液灌流器生产商,在行业中处于领先地位。公司销售网络覆盖较为全面,近年来销售收入增长较快。

2017至2019年营收复合增长率为41.17%,产品毛利率高,近三年均在85%左右。公司暂无有息债务,整体偿债能力较好。

公司成立于1989年,上市时间2016年8月。目前公司市值687.09亿,有息负债0.00%,当前市盈率PE70.537,市净率PB22.209。

2021年第一季度报告公告:

报告期内公司营业收入同比增长52.79%,归属母公司股东的净利润同比增长53.62%。

主要风险:

1、产品结构单一,若发生产品质量风险,将会产生较大不利影响。

2、公司产能快速扩张,未来可能无法顺利消化。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率6.15%,结合AA评级、相似的转债、正股质地等综合因素目前给予32%的溢价率,预计开盘为:94.2*1.32=124 ,国内最大的一次性血液灌流器生产商,公司质地很好,ROE逐年增高,毛利净利也在稳步上涨,也难怪市场估值给的高,当前转股价值较低,个人给予较高溢价。

中签预测:

假设原始股东配售80%,网上按照2亿计算,预计顶格申购单账户中20000/880/1000=0.023签,中签率很低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

昨天众兴菌业公告拟现金方式收购贵州茅台镇圣窖酒业股份有限公司100%股权,这两天整股连续涨停,对应的转债也起飞,目前溢价高达61.83%。

也就是说正股还得再来5个涨停才能抹平溢价,是因为看到茅台镇白酒这几个字所以大家都疯狂吗,看不懂。

不过还是要恭喜早期低价潜伏的小伙伴,短短两日转债就从99拉到151,涨幅52%,目前属于双高,可以出货一半留点底观察。

债王英科转债要退市了。

退出的原因是流通面值低于3000万,根据《深圳证券交易所可转换公司债券业务实施细则》、《创业板上市公司业务办理指南第8号-向不特定对象发行可转换公司债券》有关规定。

公告刊登之日起 3 个交易日后 (2021 年 6 月 29 日),“英科转债”将停止交易。

停止交易后转债持有人还可以转股,但如果没有开通创业板权限的可以落袋为安了。

节能转债中签率出炉,股东配售率63%,申购人数828万,单户中0.13签,8中1,与预计的差不多,中签概率还不错。

明日健帆转债可进行申购。

2

测评结果:顶格申购,预计中0.023签,上市预估124.

健帆转债:(正股代码:300529,配债代码:380529)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:10亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

健帆生物今日收盘价85.35,转股价90.6,转股价值=转债面值/转股价格*正股价格=100/90.6*85.35=94.2,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6556%,纯债价值简化计算87.6,纯债价值尚可。

公司简介:

健帆生物属于医疗器械业,公司是国内最大的一次性血液灌流器生产商,在行业中处于领先地位。公司销售网络覆盖较为全面,近年来销售收入增长较快。

2017至2019年营收复合增长率为41.17%,产品毛利率高,近三年均在85%左右。公司暂无有息债务,整体偿债能力较好。

公司成立于1989年,上市时间2016年8月。目前公司市值687.09亿,有息负债0.00%,当前市盈率PE70.537,市净率PB22.209。

2021年第一季度报告公告:

报告期内公司营业收入同比增长52.79%,归属母公司股东的净利润同比增长53.62%。

主要风险:

1、产品结构单一,若发生产品质量风险,将会产生较大不利影响。

2、公司产能快速扩张,未来可能无法顺利消化。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率6.15%,结合AA评级、相似的转债、正股质地等综合因素目前给予32%的溢价率,预计开盘为:94.2*1.32=124 ,国内最大的一次性血液灌流器生产商,公司质地很好,ROE逐年增高,毛利净利也在稳步上涨,也难怪市场估值给的高,当前转股价值较低,个人给予较高溢价。

中签预测:

假设原始股东配售80%,网上按照2亿计算,预计顶格申购单账户中20000/880/1000=0.023签,中签率很低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号