Edge

Edge Chrome

Chrome Firefox

Firefox

归创通桥:

基本概况:

有基石,占比45.49%。

公司简介:

中国神经和外周血管介入医疗器械市场的领导者,为中国及海外的医生和患者提供治疗及应对神经和外周血管疾病的医疗器械,治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

根据弗若斯特沙利文的资料,公司拥有22款获批产品及候选产品,拥有最全面的外周血管介入产品组合。自创立以来,公司已系统、全面地开发出45款产品及候选产品组合,涵盖神经及外周血管器械市场及血管闭合装置市场,这些市场都存在渗透率严重不足且发展迅速的特点。

两款核心产品是蛟龙颅内取栓支架(蛟龙颅内取栓支架)UltrafreeTM药物洗脱PTA球囊扩张导管(UltrafreeDCB),这两款核心产品已在中国实现商业化。

行业概况:

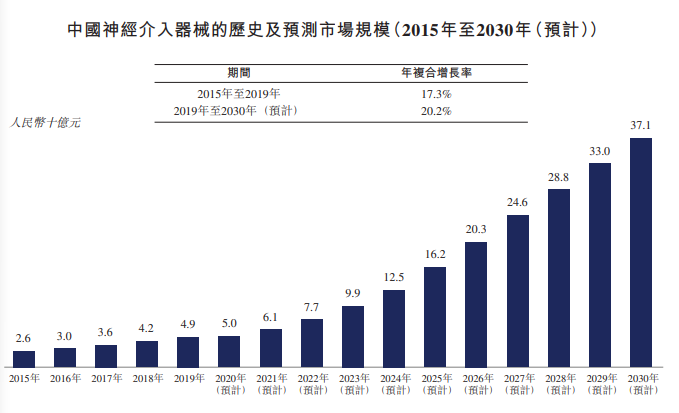

中国的神经介入医疗器械市场规模由2015年的人民币26亿元增至2019年的49亿元,年复合增长率为17.3%,且预计到2030年将进一步增至371亿元,2019年至2030年的年复合增长率为20.2%。

中国外周动脉疾病介入器械的市场规模由2015年的人民币14亿元增至2019年的24亿元,年复合增长率为15.7%,预计到2030年将进一步增至122亿元,2019年至2030年的年复合增长率为15.7%。

根据弗若斯特沙利文的资料,跨国公司在中国的神经和外周血管介入市场占据主导地位,2019年国际企业在中国神经介入器械市场占有93.3%的市场份额,在中国外周血管介入市场占有90.3%的市场份额,表明国内企业增长潜力巨大及国内替代市场空间巨大。

公司在中国神经及外周血管介入市场的主要竞争对手包括微创、先健科技、先瑞达、惠泰医疗、心玮医疗、沛嘉医疗及赛诺医疗。我们的关键国际参与者包括美敦力、波士顿科学及强生。

财务数据:

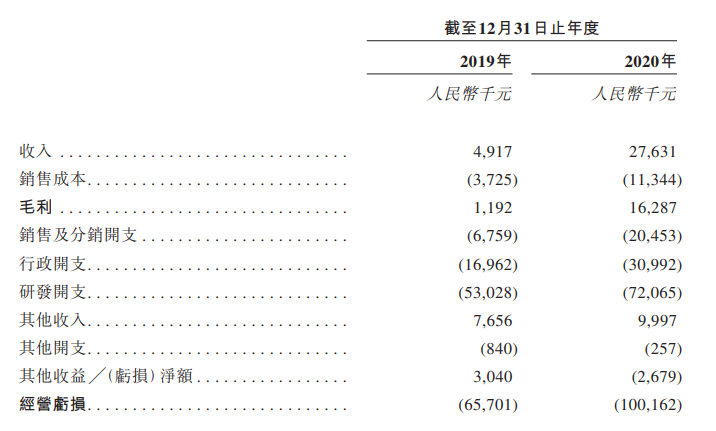

于往绩记录期间,公司收入由2019年的人民币490万元增加461.9%至2020年的2760万元;毛利由2019年的120万元增至2020年的1630万元,由2019年的24.2%增至2020年的58.9%。

截至2019年12月31日及2020年12月31日止年度,公司产生净亏损。亏损的绝大部分是由销售及分销开支、研发开支以及与持续经营相关的行政开支所产生的成本所致。

收入主要来自包括蛟龙颅内取栓支架、Ultrafree DCB、颅内支持导管、外周血管支架系统、外周PTA球囊扩张导管和高压PTA球囊扩张导管在内的6个已商业化产品的销售。

公司竞争优势:

1、中国国内神经和外周血管介入医疗器械公司中拥有最全面产品组合的全线解决方案提供商。

2、创新及高效的产品开发流程。

3、推动神经和外周血管市场技术突破及长期增长的领先研发及制造技术平台。

风险因素:

1、国内最大分销商占公司2020年收入的很大比例。

2、收入主要依赖六种已商业化产品。

3、医疗器械及相对成熟的外周血管介入器械市场面临激烈的竞争、招标及定价压力。

4、未来的增长很大程度上取决于候选产品的成功。

募资款项用途:

约37%将被分配予核心产品;约11%将被分配予其他5款主要产品的持续研发、生产及商业化;约40%将被分配予其他38款产品及在研管线;约3%将分配予进一步升级研发设施;约4%将被分配用于潜在战略收购、投资、授权引进或合作;约5%将用于营运资金及一般公司用途。

首次公开发售前投资:

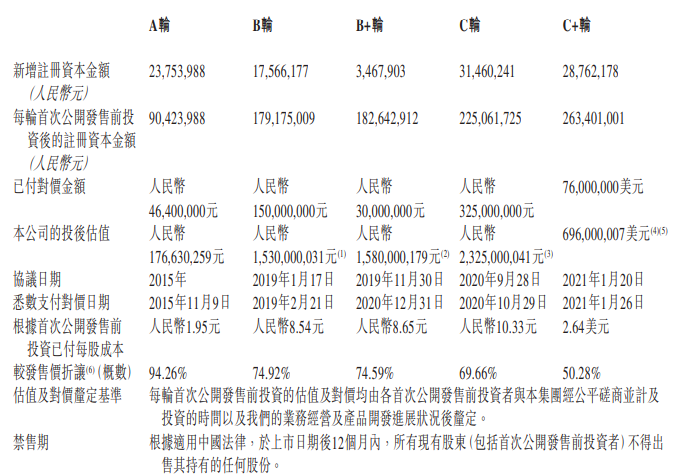

2015年9月至2021年1月,公司以认购公司新增注册资本的方式获得首次公开发售前投资者的若干轮投资。

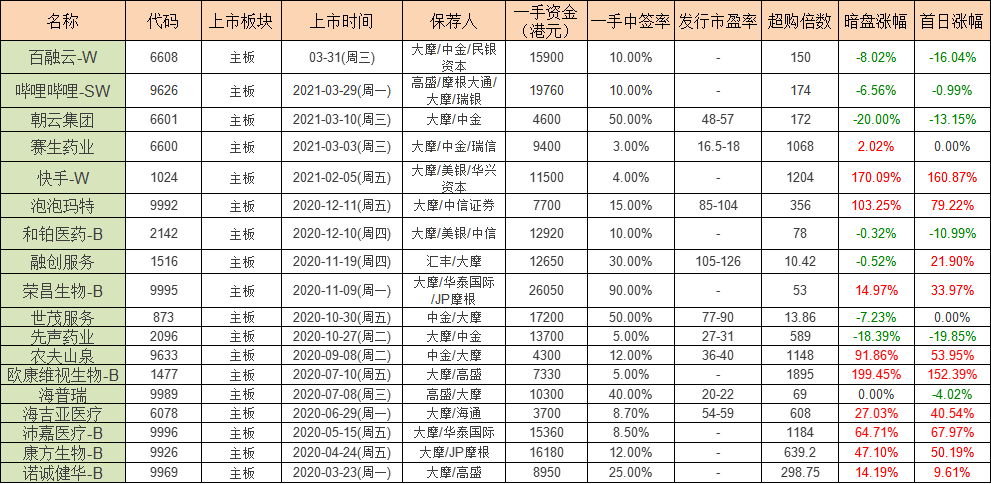

同行上市情况:

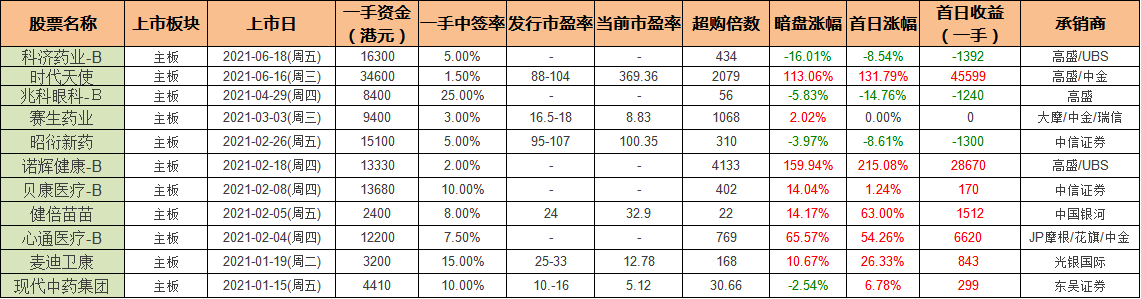

同行医疗保健类今年以来一共上市了11只,其中暗盘7涨4跌,上市首日7涨3跌1平。

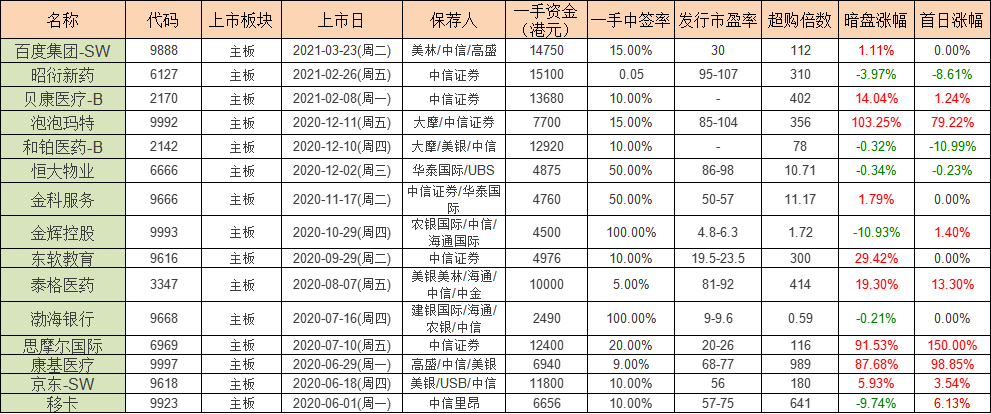

保荐人历史战绩:

保荐人:大摩

保荐人大摩20-21年一共保荐了18只,其中暗盘10涨7跌1平,上市首日10涨6跌2平。

保荐人:中信

保荐人中信20-21年一共保荐了15只,其中暗盘9涨6跌,上市首日8涨3跌4平。

中签率预估:

公开发行600万股,每手500股,公开发行总计12000手,假设回拨100%以上,甲乙各分30000手,如果有40万人参与,那么一手中签率4%。

综合评估:

基石认购占比45.49%,其中高瓴9.41%,清池6.27%,富达基金6.27%,博裕、雪湖等明星基石,大家似乎对基石都有些麻木了,尤其是医药B,有长线大佬站台总归是显得更稳重些。

医药类股想要深度看太难了,我们只能从市场前景以及稀缺程度来了解,例如诺辉的肠胃清直肠癌早筛,解决直肠癌相关的问题,市场占有率高,前景明显看得见。

归创通桥属中国神经和外周血管介入医疗器械市场领域,针对国内企业的市场前景巨大,心脑血管疾病是当今社会的一大困扰,赛道是毋庸置疑的,目前公司的竞争对手有微创、先健科技、先瑞达、惠泰医疗、心玮医疗、沛嘉医疗及赛诺医疗。

微创20年总营收6.49美元,市值1302亿港币,沛嘉医疗20年总营收3865万元,市值221亿港币,归创通桥20年总营收2760万元,发行估值138亿。

对比沛嘉来看这个市值似乎也没有很贵,虽然对比1月的融资估值确实涨的有点夸张了,不过医药估值这个东西真的很奇妙,最后价值何许,涨多涨少真的得看机构。

资金少账户少的还是佛系一些,看这超购情况又是一票难求,送人头的节奏。

个人操作:还是要弥补下当初沛嘉的遗憾,在看看这中签率,哎,真的是被卷怕了,暂定一个乙组 现金铺,这回要节约点成本。

欢迎关注公众号:傻馒大天才

期待与你相遇。

基本概况:

有基石,占比45.49%。

公司简介:

中国神经和外周血管介入医疗器械市场的领导者,为中国及海外的医生和患者提供治疗及应对神经和外周血管疾病的医疗器械,治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

根据弗若斯特沙利文的资料,公司拥有22款获批产品及候选产品,拥有最全面的外周血管介入产品组合。自创立以来,公司已系统、全面地开发出45款产品及候选产品组合,涵盖神经及外周血管器械市场及血管闭合装置市场,这些市场都存在渗透率严重不足且发展迅速的特点。

两款核心产品是蛟龙颅内取栓支架(蛟龙颅内取栓支架)UltrafreeTM药物洗脱PTA球囊扩张导管(UltrafreeDCB),这两款核心产品已在中国实现商业化。

行业概况:

中国的神经介入医疗器械市场规模由2015年的人民币26亿元增至2019年的49亿元,年复合增长率为17.3%,且预计到2030年将进一步增至371亿元,2019年至2030年的年复合增长率为20.2%。

中国外周动脉疾病介入器械的市场规模由2015年的人民币14亿元增至2019年的24亿元,年复合增长率为15.7%,预计到2030年将进一步增至122亿元,2019年至2030年的年复合增长率为15.7%。

根据弗若斯特沙利文的资料,跨国公司在中国的神经和外周血管介入市场占据主导地位,2019年国际企业在中国神经介入器械市场占有93.3%的市场份额,在中国外周血管介入市场占有90.3%的市场份额,表明国内企业增长潜力巨大及国内替代市场空间巨大。

公司在中国神经及外周血管介入市场的主要竞争对手包括微创、先健科技、先瑞达、惠泰医疗、心玮医疗、沛嘉医疗及赛诺医疗。我们的关键国际参与者包括美敦力、波士顿科学及强生。

财务数据:

于往绩记录期间,公司收入由2019年的人民币490万元增加461.9%至2020年的2760万元;毛利由2019年的120万元增至2020年的1630万元,由2019年的24.2%增至2020年的58.9%。

截至2019年12月31日及2020年12月31日止年度,公司产生净亏损。亏损的绝大部分是由销售及分销开支、研发开支以及与持续经营相关的行政开支所产生的成本所致。

收入主要来自包括蛟龙颅内取栓支架、Ultrafree DCB、颅内支持导管、外周血管支架系统、外周PTA球囊扩张导管和高压PTA球囊扩张导管在内的6个已商业化产品的销售。

公司竞争优势:

1、中国国内神经和外周血管介入医疗器械公司中拥有最全面产品组合的全线解决方案提供商。

2、创新及高效的产品开发流程。

3、推动神经和外周血管市场技术突破及长期增长的领先研发及制造技术平台。

风险因素:

1、国内最大分销商占公司2020年收入的很大比例。

2、收入主要依赖六种已商业化产品。

3、医疗器械及相对成熟的外周血管介入器械市场面临激烈的竞争、招标及定价压力。

4、未来的增长很大程度上取决于候选产品的成功。

募资款项用途:

约37%将被分配予核心产品;约11%将被分配予其他5款主要产品的持续研发、生产及商业化;约40%将被分配予其他38款产品及在研管线;约3%将分配予进一步升级研发设施;约4%将被分配用于潜在战略收购、投资、授权引进或合作;约5%将用于营运资金及一般公司用途。

首次公开发售前投资:

2015年9月至2021年1月,公司以认购公司新增注册资本的方式获得首次公开发售前投资者的若干轮投资。

同行上市情况:

同行医疗保健类今年以来一共上市了11只,其中暗盘7涨4跌,上市首日7涨3跌1平。

保荐人历史战绩:

保荐人:大摩

保荐人大摩20-21年一共保荐了18只,其中暗盘10涨7跌1平,上市首日10涨6跌2平。

保荐人:中信

保荐人中信20-21年一共保荐了15只,其中暗盘9涨6跌,上市首日8涨3跌4平。

中签率预估:

公开发行600万股,每手500股,公开发行总计12000手,假设回拨100%以上,甲乙各分30000手,如果有40万人参与,那么一手中签率4%。

综合评估:

基石认购占比45.49%,其中高瓴9.41%,清池6.27%,富达基金6.27%,博裕、雪湖等明星基石,大家似乎对基石都有些麻木了,尤其是医药B,有长线大佬站台总归是显得更稳重些。

医药类股想要深度看太难了,我们只能从市场前景以及稀缺程度来了解,例如诺辉的肠胃清直肠癌早筛,解决直肠癌相关的问题,市场占有率高,前景明显看得见。

归创通桥属中国神经和外周血管介入医疗器械市场领域,针对国内企业的市场前景巨大,心脑血管疾病是当今社会的一大困扰,赛道是毋庸置疑的,目前公司的竞争对手有微创、先健科技、先瑞达、惠泰医疗、心玮医疗、沛嘉医疗及赛诺医疗。

微创20年总营收6.49美元,市值1302亿港币,沛嘉医疗20年总营收3865万元,市值221亿港币,归创通桥20年总营收2760万元,发行估值138亿。

对比沛嘉来看这个市值似乎也没有很贵,虽然对比1月的融资估值确实涨的有点夸张了,不过医药估值这个东西真的很奇妙,最后价值何许,涨多涨少真的得看机构。

资金少账户少的还是佛系一些,看这超购情况又是一票难求,送人头的节奏。

个人操作:还是要弥补下当初沛嘉的遗憾,在看看这中签率,哎,真的是被卷怕了,暂定一个乙组 现金铺,这回要节约点成本。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号