Edge

Edge Chrome

Chrome Firefox

Firefox

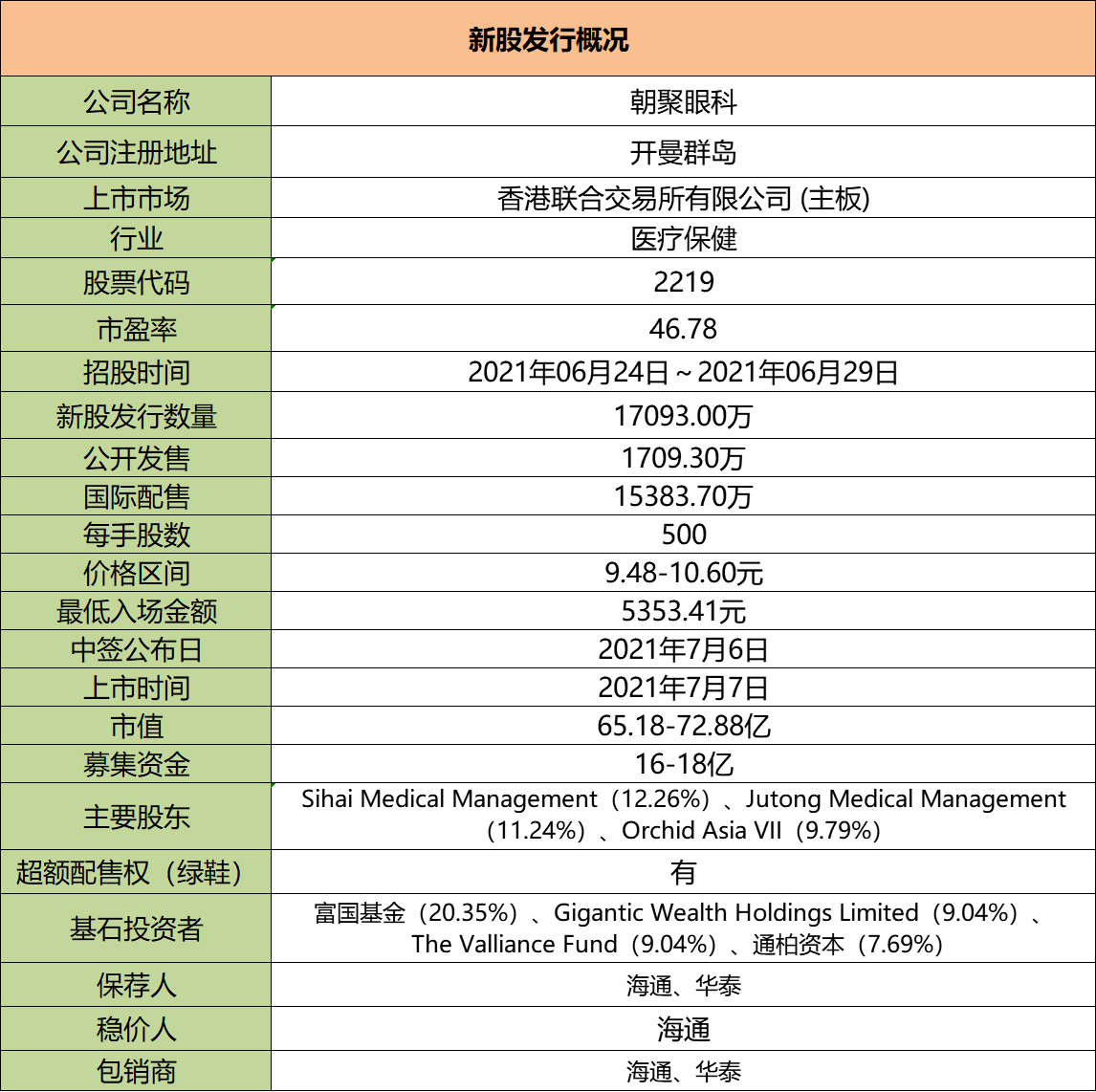

朝聚眼科:

基本概况:

有基石,占比46%。

公司简介:

中国华北地区领先、全国知名的眼科医疗服务集团,主要业务是消费眼科服务、基础眼科服务。根据弗若斯特沙利文报告,民营眼科医院中,按2020年的收益总额计,公司在内蒙古排名第一,在中国华北地区排名第二及在中国排名第五。

截至最后可行日期,公司经营由17间眼科医院及23间视光中心所组成的网络,亦营运两间诊所作为分院,其中一间视光中心亦持有医疗机构执业许可证,为可提供若干门诊服务的持牌诊所。

行业概况:

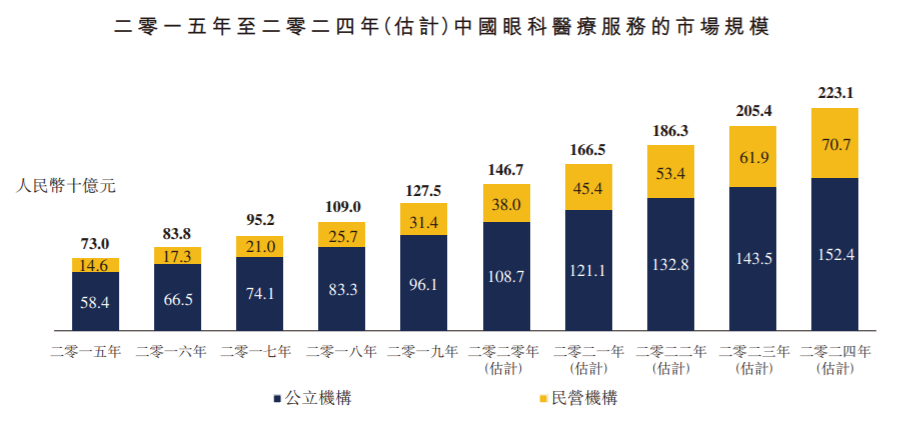

由于经济持续增长且人口老年化日益严重,中国眼科医疗服务市场近年来稳步增长,市场规模由2015年的人民币730亿元增加至2019年的1275亿元,复合年增长率为15%,且预期将于2024年达到2231亿元。

民营医疗机构占中国眼科医疗服务市场的份额由2015年的146亿元增加至2019年的314亿元,复合年增长率为21.1%,且预期将于2024年达到707亿元。

财务数据:

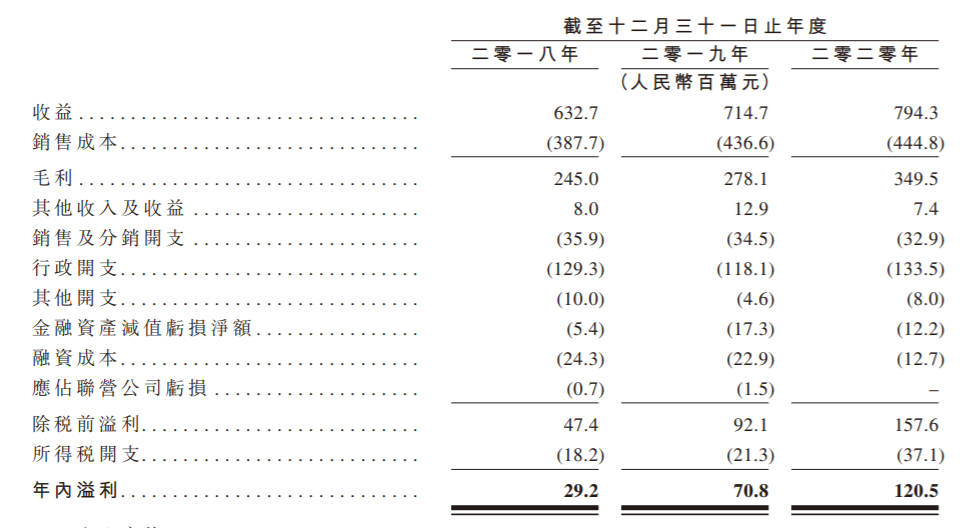

于往绩记录期间,收益由2018年的人民币6.32亿元增加13%至2019年的7.14亿元,并进一步增加11.1%至2020年的7.94亿元;纯利由2018年的2020万元大幅增加至2019年的7080万元,并进一步增加70.2%至2020年的1.2亿元。

2018-2020年,医院的患者就诊人次分别为638650、702143及696206名,且视光中心的客户就诊人次分别为73935、79903及91660。

公司竞争优势:

1、中国华北地区领先的眼科医疗服务集团,处于有利行业位置以把握眼科服务广阔市场的巨大需求。

2、集群化运作模式有助提升市场渗透、经营效率及盈利能力。

3、集中化及标准化的管理系统使业务模式可扩缩及复制。

风险因素:

1、公共医疗保险计划项下的价格管制及保障限额或会影响对服务及产品的定价。

2、面临营运所引致的病人投诉、医疗纠纷及法律诉讼等固有风险

3、未能实施传染控制政策及程序或会对业务及声誉造成不利影响。

4、业务极度依赖眼科专业人员提供的优质服务,在留住有关人员时产生重大成本。

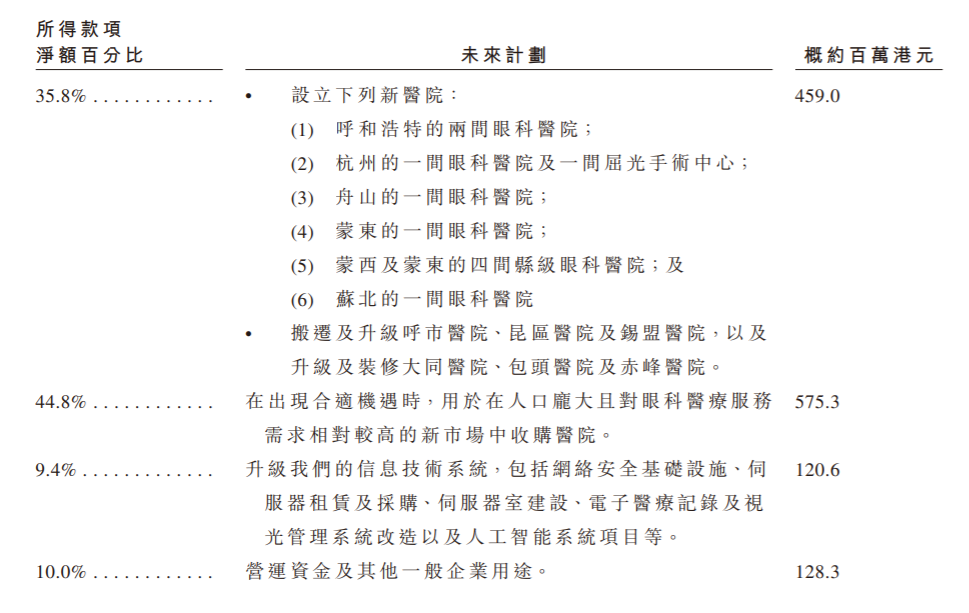

募资款项用途:

首次公开发售前投资:

公司2015-2019年共进行了5轮融资。首次公开发售前投资者包括:上海朝翕及、Light Medical Limited、Goodhope Capital Investment、Orchid Asia VII、阳光融汇、阳光润丰、方源创盈、包头市维莱洛尔企业管理、呼和浩特嘉胜企业管理。

最近一轮2019年11月28日较发售价折让 63%,各首次公开发售前投资者同意就所持股份遵守自上市日期起计180日的禁售期。

同行上市情况:

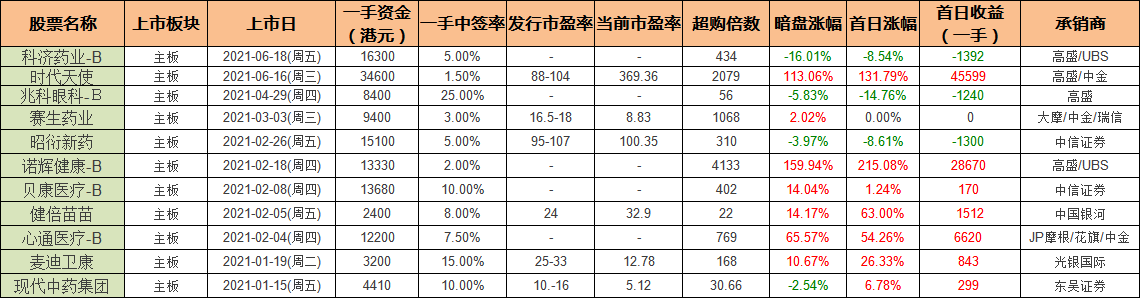

同行医疗保健类今年以来一共上市了11只,其中暗盘7涨4跌,上市首日7涨3跌1平。

保荐人历史战绩:

保荐人:海通

保荐人海通20-21年一共保荐了13只,其中暗盘8涨3跌2平,上市首日10涨2跌1平。

保荐人:中信

保荐人华泰19-21年一共保荐了14只,其中暗盘9涨5跌,上市首日5涨7跌2平。华泰近年来表现不佳。

中签率预估:

公开发行1709.3万股,每手500股,公开发行总计34186手,当前超购25倍,假设回拨40%,甲乙各分68372手,10万人申购,一手中签率30%。

综合评估:

一家内蒙古的公司,业务主要还是内蒙古,SO....在眼科医院中全国排名第五,行业增速还不错,公司营收增速有18-20年增速13%、11%,净利增速较快,主要还是成本降低了不少。

4名基石占比46%,不怎么常见,比较一般。富国基金占比20%,傻馒对富国还比较有亲切感。公司发行市值65-73亿,市盈率47,营收7.94亿,利润1.2亿。

大A的爱尔眼科总市值3506亿,20年营收119亿,利润18.7亿,市盈率203;希玛眼科市值127亿港币,营收7亿,亏损;光正眼科市值74.41亿元,营收9.2亿,净利润3209万,市盈率107。

对比看下不贵,尤其是和港股的希玛眼科对照,不过希玛眼科的市值也是这段时间冲上来的有点失真,回到6月初也就70亿。

朝聚眼科作为私立医院发展,朝聚眼科从88年诊所开始起家,基本都是在内蒙古,一二线城市业务铺展的少,未来往大城市的拓展感觉是个大考验。

眼科医院主要是门诊基础服务等,不像眼科药物类研发公司,研发出来了可能就爆发了,医院毕竟还是得靠一家家铺一家家起。

公司老股占比较不少,未来上市估计有抛压,综合来看个人兴趣不大,其实就是莫名的不怎么喜欢。

个人操作:中签率较高,看在眼科赛道不错的面子上白嫖下,如果后期热度很好的话再考虑增加几现金。

欢迎关注公众号:傻馒大天才

期待与你相遇。

基本概况:

有基石,占比46%。

公司简介:

中国华北地区领先、全国知名的眼科医疗服务集团,主要业务是消费眼科服务、基础眼科服务。根据弗若斯特沙利文报告,民营眼科医院中,按2020年的收益总额计,公司在内蒙古排名第一,在中国华北地区排名第二及在中国排名第五。

截至最后可行日期,公司经营由17间眼科医院及23间视光中心所组成的网络,亦营运两间诊所作为分院,其中一间视光中心亦持有医疗机构执业许可证,为可提供若干门诊服务的持牌诊所。

行业概况:

由于经济持续增长且人口老年化日益严重,中国眼科医疗服务市场近年来稳步增长,市场规模由2015年的人民币730亿元增加至2019年的1275亿元,复合年增长率为15%,且预期将于2024年达到2231亿元。

民营医疗机构占中国眼科医疗服务市场的份额由2015年的146亿元增加至2019年的314亿元,复合年增长率为21.1%,且预期将于2024年达到707亿元。

财务数据:

于往绩记录期间,收益由2018年的人民币6.32亿元增加13%至2019年的7.14亿元,并进一步增加11.1%至2020年的7.94亿元;纯利由2018年的2020万元大幅增加至2019年的7080万元,并进一步增加70.2%至2020年的1.2亿元。

2018-2020年,医院的患者就诊人次分别为638650、702143及696206名,且视光中心的客户就诊人次分别为73935、79903及91660。

公司竞争优势:

1、中国华北地区领先的眼科医疗服务集团,处于有利行业位置以把握眼科服务广阔市场的巨大需求。

2、集群化运作模式有助提升市场渗透、经营效率及盈利能力。

3、集中化及标准化的管理系统使业务模式可扩缩及复制。

风险因素:

1、公共医疗保险计划项下的价格管制及保障限额或会影响对服务及产品的定价。

2、面临营运所引致的病人投诉、医疗纠纷及法律诉讼等固有风险

3、未能实施传染控制政策及程序或会对业务及声誉造成不利影响。

4、业务极度依赖眼科专业人员提供的优质服务,在留住有关人员时产生重大成本。

募资款项用途:

首次公开发售前投资:

公司2015-2019年共进行了5轮融资。首次公开发售前投资者包括:上海朝翕及、Light Medical Limited、Goodhope Capital Investment、Orchid Asia VII、阳光融汇、阳光润丰、方源创盈、包头市维莱洛尔企业管理、呼和浩特嘉胜企业管理。

最近一轮2019年11月28日较发售价折让 63%,各首次公开发售前投资者同意就所持股份遵守自上市日期起计180日的禁售期。

同行上市情况:

同行医疗保健类今年以来一共上市了11只,其中暗盘7涨4跌,上市首日7涨3跌1平。

保荐人历史战绩:

保荐人:海通

保荐人海通20-21年一共保荐了13只,其中暗盘8涨3跌2平,上市首日10涨2跌1平。

保荐人:中信

保荐人华泰19-21年一共保荐了14只,其中暗盘9涨5跌,上市首日5涨7跌2平。华泰近年来表现不佳。

中签率预估:

公开发行1709.3万股,每手500股,公开发行总计34186手,当前超购25倍,假设回拨40%,甲乙各分68372手,10万人申购,一手中签率30%。

综合评估:

一家内蒙古的公司,业务主要还是内蒙古,SO....在眼科医院中全国排名第五,行业增速还不错,公司营收增速有18-20年增速13%、11%,净利增速较快,主要还是成本降低了不少。

4名基石占比46%,不怎么常见,比较一般。富国基金占比20%,傻馒对富国还比较有亲切感。公司发行市值65-73亿,市盈率47,营收7.94亿,利润1.2亿。

大A的爱尔眼科总市值3506亿,20年营收119亿,利润18.7亿,市盈率203;希玛眼科市值127亿港币,营收7亿,亏损;光正眼科市值74.41亿元,营收9.2亿,净利润3209万,市盈率107。

对比看下不贵,尤其是和港股的希玛眼科对照,不过希玛眼科的市值也是这段时间冲上来的有点失真,回到6月初也就70亿。

朝聚眼科作为私立医院发展,朝聚眼科从88年诊所开始起家,基本都是在内蒙古,一二线城市业务铺展的少,未来往大城市的拓展感觉是个大考验。

眼科医院主要是门诊基础服务等,不像眼科药物类研发公司,研发出来了可能就爆发了,医院毕竟还是得靠一家家铺一家家起。

公司老股占比较不少,未来上市估计有抛压,综合来看个人兴趣不大,其实就是莫名的不怎么喜欢。

个人操作:中签率较高,看在眼科赛道不错的面子上白嫖下,如果后期热度很好的话再考虑增加几现金。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号