Edge

Edge Chrome

Chrome Firefox

Firefox

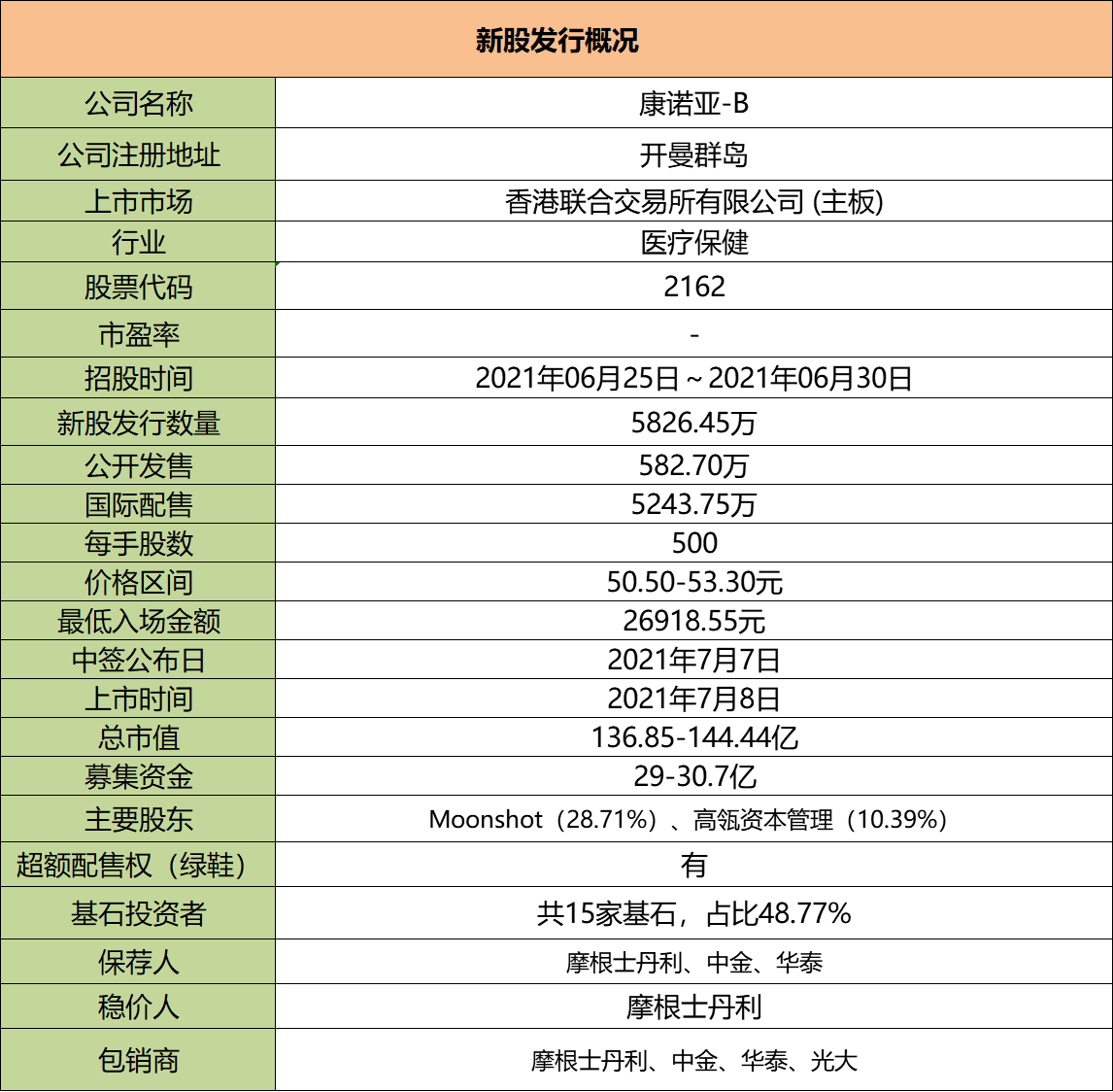

康诺亚-B:

基本概况:

有基石,占比48.77%。

公司简介:

一家生物科技公司,专注于自主发现及开发自体免疫及肿瘤治疗领域的创新生物疗法。核心产品CM310,是一种针对白介素4受体α亚基(IL-4Rα)的拮抗性抗体,用于治疗多种过敏性疾病。

在该治疗领域不断发现及开发新的候选药物,除了的核心产品外,管线还包括八种处于不同研发阶段的候选药物,其中五种为临床阶段候选药物(在国产同靶点药物或同类别药物中,均处于取得中国及╱或美国临床试验申请批准的前三位),以及三种处于可进入临床试验申请阶段。

行业概况:

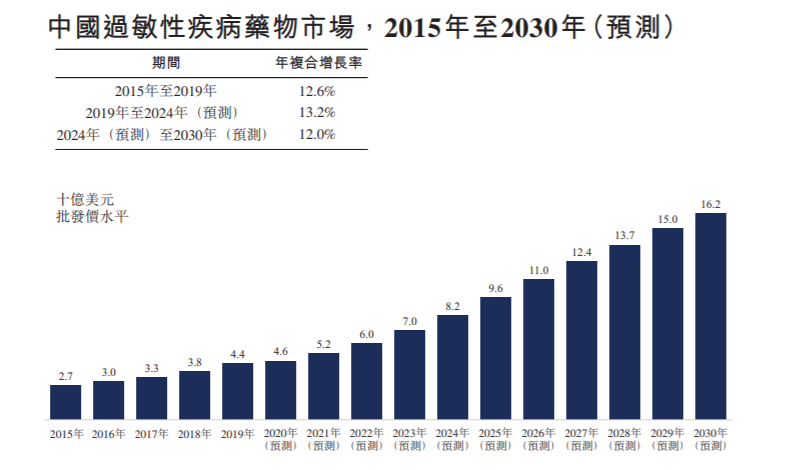

过敏性疾病药物市场受庞大的患者群体以及早期诊断及治疗意识的提升所驱动。2019年至2024年,预计中国的过敏性疾病药物市场将由44亿美元增至82亿美元,年复合增长率为13.2%;到2030年预计中国市场将增至162亿美元,2024年至2030年的年复合增长率为12%。

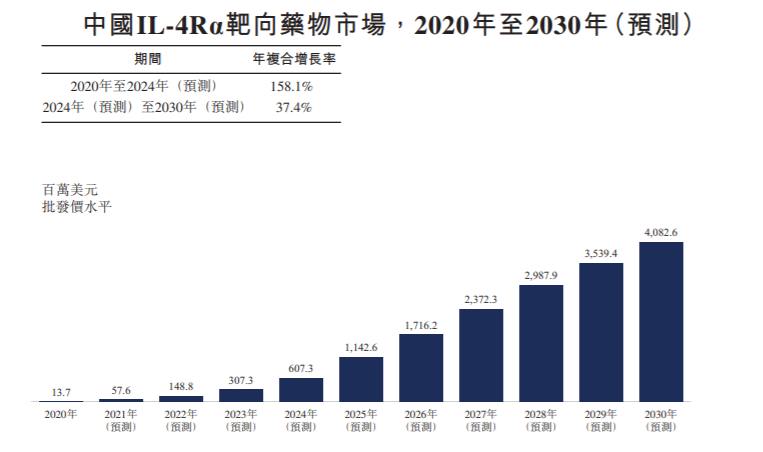

自首个IL-4Rα抗体度普利尤单抗于2017年获FDA批准以来,IL-4Rα的全球市场已由2017年的2亿美元大幅增至2020年的40亿美元。

随著IL-4Rα药物的不断推出及其适应症的扩展,IL-4Rα靶向药物市场将快速增长,预计于2024年及2030年将分别达到6.07亿美元及40.82亿美元。

财务数据:

目前公司产品尚未获准进行商业销售,因此尚未从产品销售中产生任何收入,自公司成立以来,概未盈利并每年产生经营亏损。于2019年及2020年,分别产生全面亏损总额人民币1.67亿元及人民币8.18亿元。

公司竞争优势:

1、作为一家综合性生物科技公司,持续开发创新抗体疗法,以满足自体免疫及肿瘤治疗领域中一些巨大的医疗缺口。

2、由IL-4Rα抗体作为靶点的一系列差异化自身免疫产品组合,适用于广泛的过敏患者群体。

3、以Claudin 18.2抗体偶联药物(CMG901)及于自有的nTCE平台开发的多种双特异性抗体为亮点,囊括多种态抗体疗法的肿瘤治疗产品组合。

风险因素:

1、自成立以来已产生净亏损且预计于可预见未来将继续产生净亏损。

2、公司的业务及财务前景颇大程度上取决于临床阶段及临床前阶段候选药物的成功。

3、临床药物开发是一个漫长且耗资高昂的过程,且结果并不确定。

募资款项用途:

约60%将主要用于核心产品及主要候选产品的研发及商业化;约15%,将用于其他管线候选药物产品的临床前评估及临床开发;约15%将用于支付新生产及研发设施的租赁付款,及购买机械及设备将用于一般企业及营运资金用途。

首次公开发售前投资:

首次公开发售前投资包括:天使轮融资;A轮融资;B轮融资及C轮融资。投资者包括高瓴资本、苏州汉康、联想之星、三正健康投资、LAV、FC Capital、国投高新、清池资本、成都生物城一号基金、CRF、易方达基金等。

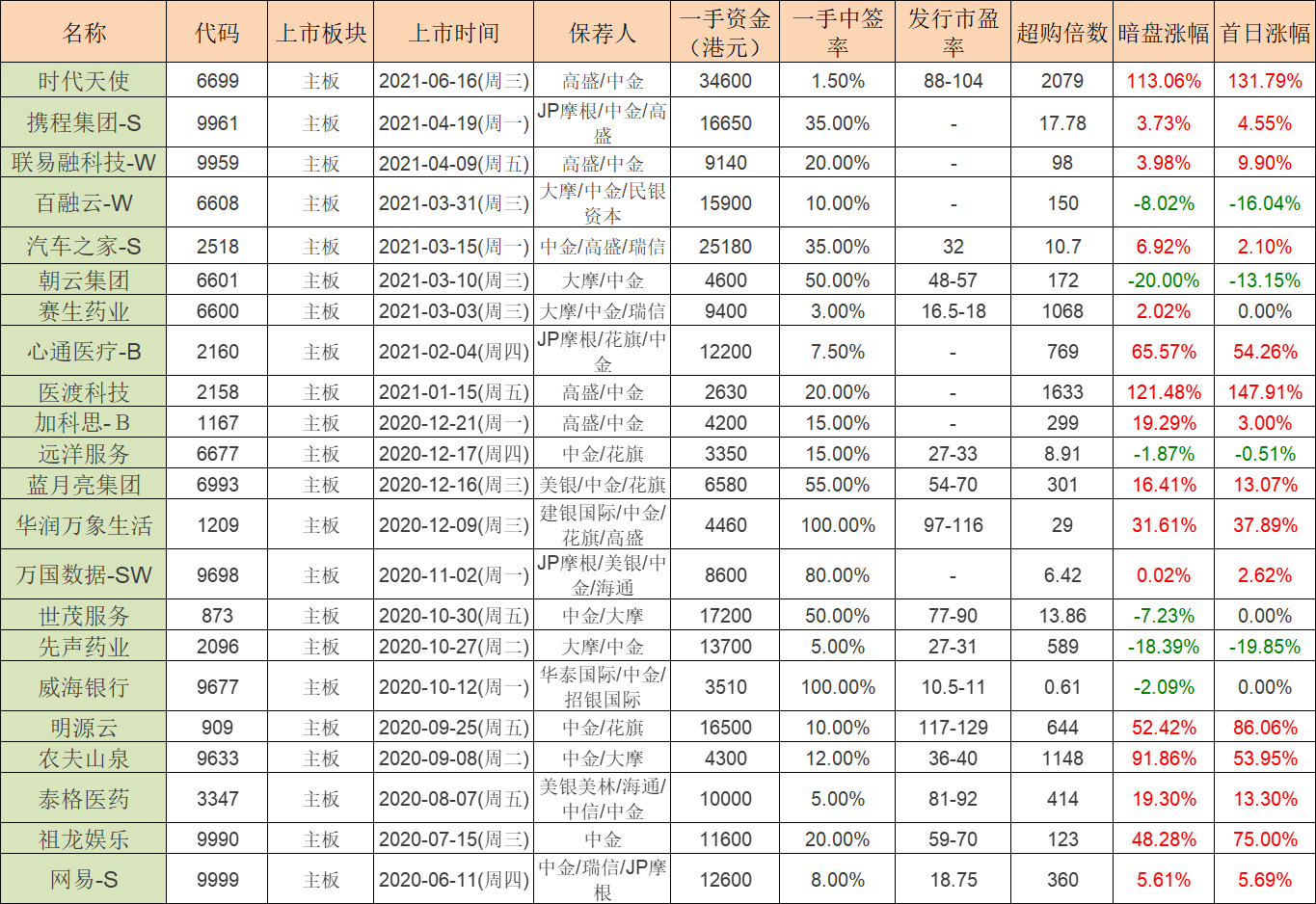

同行上市情况:

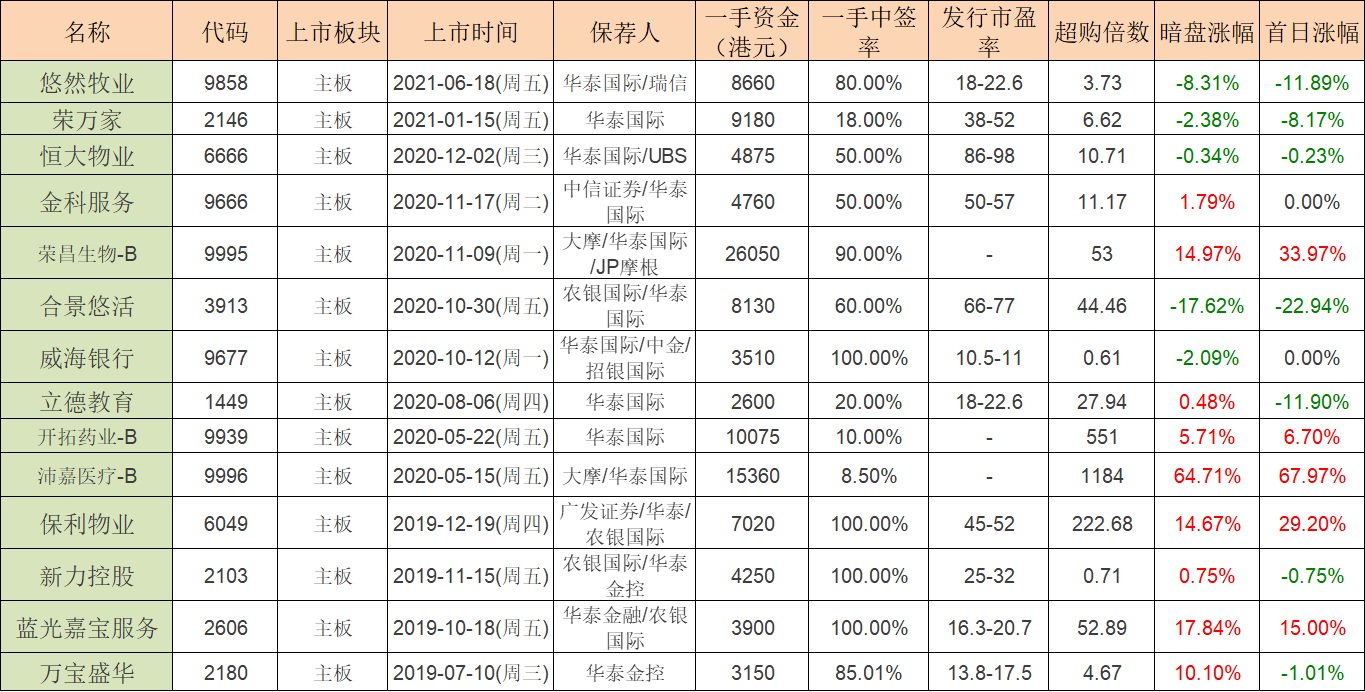

同行医疗保健类今年以来一共上市了11只,其中暗盘7涨4跌,上市首日7涨3跌1平。

保荐人历史战绩:

保荐人:大摩

保荐人大摩20-21年一共保荐了18只,其中暗盘10涨7跌1平,上市首日10涨6跌2平。

保荐人:中金

保荐人中金20-21年一共保荐了22只,其中暗盘16涨6跌,上市首日15涨4跌3平。

保荐人:华泰

保荐人华泰19-21年一共保荐了14只,其中暗盘9涨5跌,上市首日5涨7跌2平。华泰近年来表现不佳。

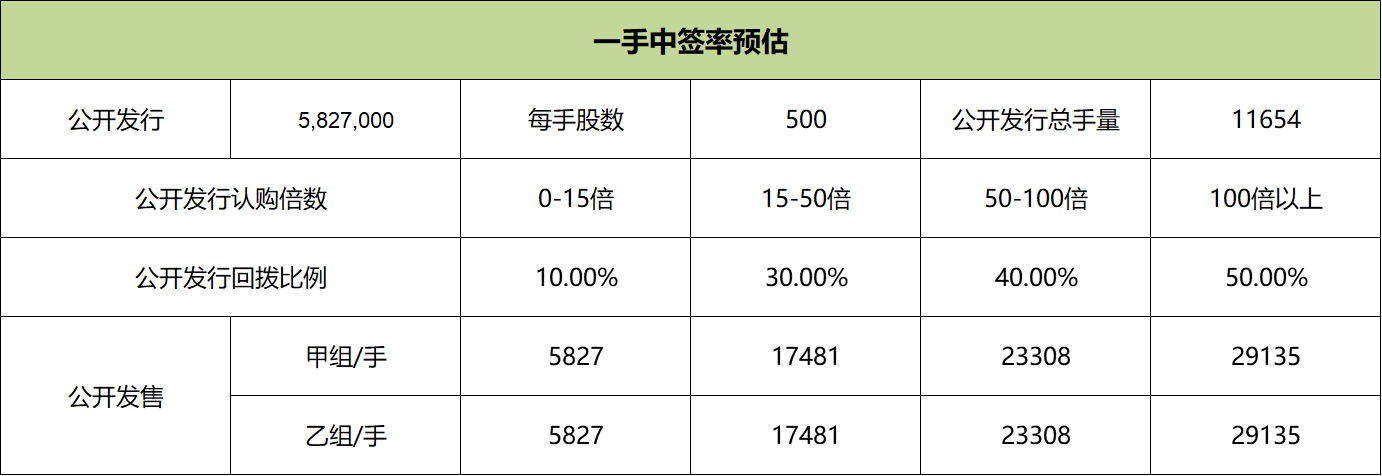

中签率预估:

公开发行582.7万,没手股数500,公开发行总计1164手,当前超购88.12倍,估计回拨50%,甲乙各分29135手,20万人申购,一手中签率7%,人数越多中签率越低。

综合评估:

最近医药股太弱了,暗盘已沦落到不仅仅是高开低走而是低开抢跑的地步。

公司是专注于自主发现及开发自体免疫及肿瘤治疗领域的创新生物疗法,核心产品CM310,用于治疗过敏性疾病,例如皮炎、哮喘、鼻炎。

去年底估值2.59亿美元,差不多20亿港币,2月份估值60亿,6月估值144亿,估值是坐了火箭,是因为明星创始人还是赛道真的太好了?

半年7倍有点吓住了我,稳价人大摩,年后回来的几只票都惨,股东和基石确实都很牛,基石占比48%,但是即便如此也难以拯救被伤的心,当然有大佬站台总比没有好。

市场潜力肯定还是有的,赛诺菲╱再生元的度普利尤单抗(达必妥)是中国及全球首个及唯一已推出市面的IL-4Rα抗体,20年销售额高达40.45亿美元,其中32亿来自美国,康诺亚还处临床II期,虽然到商业还有好几年,但感觉未来还是可以期待。

创始人陈博士是一位备受尊敬的科学家,同时也是创业企业家,曾任上海君实的创始人、主席兼行政总裁,曾领导中国首个获批的国产PD-1抗体特瑞普利单抗(拓益)的开发工作,这算是明星创始人光环吧。

个人操作:中签率低,也没什么钱了,白嫖和现金意思下。

欢迎关注公众号:傻馒大天才

期待与你相遇。

基本概况:

有基石,占比48.77%。

公司简介:

一家生物科技公司,专注于自主发现及开发自体免疫及肿瘤治疗领域的创新生物疗法。核心产品CM310,是一种针对白介素4受体α亚基(IL-4Rα)的拮抗性抗体,用于治疗多种过敏性疾病。

在该治疗领域不断发现及开发新的候选药物,除了的核心产品外,管线还包括八种处于不同研发阶段的候选药物,其中五种为临床阶段候选药物(在国产同靶点药物或同类别药物中,均处于取得中国及╱或美国临床试验申请批准的前三位),以及三种处于可进入临床试验申请阶段。

行业概况:

过敏性疾病药物市场受庞大的患者群体以及早期诊断及治疗意识的提升所驱动。2019年至2024年,预计中国的过敏性疾病药物市场将由44亿美元增至82亿美元,年复合增长率为13.2%;到2030年预计中国市场将增至162亿美元,2024年至2030年的年复合增长率为12%。

自首个IL-4Rα抗体度普利尤单抗于2017年获FDA批准以来,IL-4Rα的全球市场已由2017年的2亿美元大幅增至2020年的40亿美元。

随著IL-4Rα药物的不断推出及其适应症的扩展,IL-4Rα靶向药物市场将快速增长,预计于2024年及2030年将分别达到6.07亿美元及40.82亿美元。

财务数据:

目前公司产品尚未获准进行商业销售,因此尚未从产品销售中产生任何收入,自公司成立以来,概未盈利并每年产生经营亏损。于2019年及2020年,分别产生全面亏损总额人民币1.67亿元及人民币8.18亿元。

公司竞争优势:

1、作为一家综合性生物科技公司,持续开发创新抗体疗法,以满足自体免疫及肿瘤治疗领域中一些巨大的医疗缺口。

2、由IL-4Rα抗体作为靶点的一系列差异化自身免疫产品组合,适用于广泛的过敏患者群体。

3、以Claudin 18.2抗体偶联药物(CMG901)及于自有的nTCE平台开发的多种双特异性抗体为亮点,囊括多种态抗体疗法的肿瘤治疗产品组合。

风险因素:

1、自成立以来已产生净亏损且预计于可预见未来将继续产生净亏损。

2、公司的业务及财务前景颇大程度上取决于临床阶段及临床前阶段候选药物的成功。

3、临床药物开发是一个漫长且耗资高昂的过程,且结果并不确定。

募资款项用途:

约60%将主要用于核心产品及主要候选产品的研发及商业化;约15%,将用于其他管线候选药物产品的临床前评估及临床开发;约15%将用于支付新生产及研发设施的租赁付款,及购买机械及设备将用于一般企业及营运资金用途。

首次公开发售前投资:

首次公开发售前投资包括:天使轮融资;A轮融资;B轮融资及C轮融资。投资者包括高瓴资本、苏州汉康、联想之星、三正健康投资、LAV、FC Capital、国投高新、清池资本、成都生物城一号基金、CRF、易方达基金等。

同行上市情况:

同行医疗保健类今年以来一共上市了11只,其中暗盘7涨4跌,上市首日7涨3跌1平。

保荐人历史战绩:

保荐人:大摩

保荐人大摩20-21年一共保荐了18只,其中暗盘10涨7跌1平,上市首日10涨6跌2平。

保荐人:中金

保荐人中金20-21年一共保荐了22只,其中暗盘16涨6跌,上市首日15涨4跌3平。

保荐人:华泰

保荐人华泰19-21年一共保荐了14只,其中暗盘9涨5跌,上市首日5涨7跌2平。华泰近年来表现不佳。

中签率预估:

公开发行582.7万,没手股数500,公开发行总计1164手,当前超购88.12倍,估计回拨50%,甲乙各分29135手,20万人申购,一手中签率7%,人数越多中签率越低。

综合评估:

最近医药股太弱了,暗盘已沦落到不仅仅是高开低走而是低开抢跑的地步。

公司是专注于自主发现及开发自体免疫及肿瘤治疗领域的创新生物疗法,核心产品CM310,用于治疗过敏性疾病,例如皮炎、哮喘、鼻炎。

去年底估值2.59亿美元,差不多20亿港币,2月份估值60亿,6月估值144亿,估值是坐了火箭,是因为明星创始人还是赛道真的太好了?

半年7倍有点吓住了我,稳价人大摩,年后回来的几只票都惨,股东和基石确实都很牛,基石占比48%,但是即便如此也难以拯救被伤的心,当然有大佬站台总比没有好。

市场潜力肯定还是有的,赛诺菲╱再生元的度普利尤单抗(达必妥)是中国及全球首个及唯一已推出市面的IL-4Rα抗体,20年销售额高达40.45亿美元,其中32亿来自美国,康诺亚还处临床II期,虽然到商业还有好几年,但感觉未来还是可以期待。

创始人陈博士是一位备受尊敬的科学家,同时也是创业企业家,曾任上海君实的创始人、主席兼行政总裁,曾领导中国首个获批的国产PD-1抗体特瑞普利单抗(拓益)的开发工作,这算是明星创始人光环吧。

个人操作:中签率低,也没什么钱了,白嫖和现金意思下。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号