Edge

Edge Chrome

Chrome Firefox

Firefox

广汇转债的主体广汇汽车出了中报预告,归母净利润同比暴增200-220%,具体金额为为15-16亿。

然而并没有什么卵用,今天广汇正股上涨2.1%,转债只涨了1.4%,市场就是这么无情。

广汇汽车的市值是240亿,而2020下半年的归母利润是10亿,也就是说TTM归母利润在25亿左右,TTM市盈率10倍左右,不高。

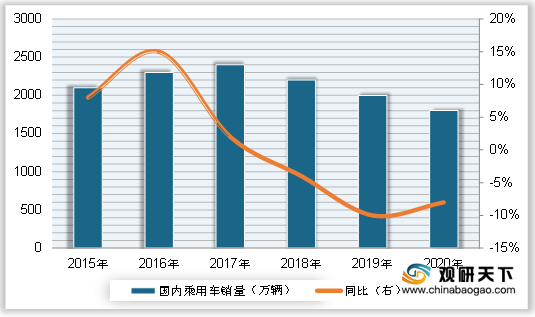

作为国内汽车龙头销售商,广汇在2017年扣非净利润达到36亿,然后一路下滑。

这并不是因为广汇的经营出了严重问题,而是因为我国汽车销售行业在2017年迎来了巅峰,然后下滑至今。

今年疫情得到了控制,上半年汽车市场回暖,从中国汽车工业协会统计的数据来看,全国销量同比增长24.8%。

按照业绩预告来计算,广汇汽车的TTM归母利润在25亿左右,已经基本恢复到了疫情前夕的水平。

广汇汽车今天上涨,不多,说明这个数据并不算超大幅预期。

这也可以理解,因为2020是疫情影响,现在疫情得到了控制,复原是理所应当的。

何况广汇毕竟是一个几百亿市值的中盘股,游资很难一惊一乍的炒作,信心还需要跟着业绩慢慢恢复。

广汇正股估值不高,可转债的估值也很低,收盘价格92元,在我的可转债溢价偏离排行榜上仍然高居。

汽车行业在中国还远没有达到饱和,广汇未来的日子还长。我继续持有。

……

长汽转债今天上市,一波炒作冲上了150元,并盘中停止交易。

尾盘三分钟净价时下跌到142元,溢价率仍然高达20%。

和正股相比这只可转债是个大泡泡,手头有的可以卖出,没有的人就别去接盘了。

……

今天突然发现可转债最低价的宝座换人了,搜特转债收盘价78元登顶第一,原老大亚药转债收盘价79.7元。

其实我之前就有这个预感……

昨天搜特转债又收到了深交所关注函,要求公司以列表形式补充披露重要逾期债务的具体情况。

我的可转债偏离排名是基于金融工程量化指标由程序计算的,不考虑公司基本面,所以搜特转债排名仍然第一。

但搜特的基本面比较特殊,之前提示过多次风险了,大家要注意。

我自己是持有一张搜特小饼的,因为我投资的核心原则是分散,就算搜特破产退市清零了,我也能接受。

……

阳光城面向合格投资者公开发行2021年第二期公司债,本期债券的询价区间为6.50%-7.50%。

大公国际对公司主体和债券继续给出了AAA级的高分,评级展望为稳定。

目前阳光城在三道红线(红、橙、黄、绿)中属于黄档,还可以。

但需要重视的是,在目前主流的上市房企中,阳光城的发债利率区间是处于高位的,这也说明债市对他的信心并不太足。

举几个例子:万科3.4-4.0%,保利3.6%,融创6.0%。

所以我还是一贯的老思路,对这种估值极低、有大幅反弹可能性、同时也有一定风险的公司,分散配置即可,不能重仓。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

然而并没有什么卵用,今天广汇正股上涨2.1%,转债只涨了1.4%,市场就是这么无情。

广汇汽车的市值是240亿,而2020下半年的归母利润是10亿,也就是说TTM归母利润在25亿左右,TTM市盈率10倍左右,不高。

作为国内汽车龙头销售商,广汇在2017年扣非净利润达到36亿,然后一路下滑。

这并不是因为广汇的经营出了严重问题,而是因为我国汽车销售行业在2017年迎来了巅峰,然后下滑至今。

今年疫情得到了控制,上半年汽车市场回暖,从中国汽车工业协会统计的数据来看,全国销量同比增长24.8%。

按照业绩预告来计算,广汇汽车的TTM归母利润在25亿左右,已经基本恢复到了疫情前夕的水平。

广汇汽车今天上涨,不多,说明这个数据并不算超大幅预期。

这也可以理解,因为2020是疫情影响,现在疫情得到了控制,复原是理所应当的。

何况广汇毕竟是一个几百亿市值的中盘股,游资很难一惊一乍的炒作,信心还需要跟着业绩慢慢恢复。

广汇正股估值不高,可转债的估值也很低,收盘价格92元,在我的可转债溢价偏离排行榜上仍然高居。

汽车行业在中国还远没有达到饱和,广汇未来的日子还长。我继续持有。

……

长汽转债今天上市,一波炒作冲上了150元,并盘中停止交易。

尾盘三分钟净价时下跌到142元,溢价率仍然高达20%。

和正股相比这只可转债是个大泡泡,手头有的可以卖出,没有的人就别去接盘了。

……

今天突然发现可转债最低价的宝座换人了,搜特转债收盘价78元登顶第一,原老大亚药转债收盘价79.7元。

其实我之前就有这个预感……

昨天搜特转债又收到了深交所关注函,要求公司以列表形式补充披露重要逾期债务的具体情况。

我的可转债偏离排名是基于金融工程量化指标由程序计算的,不考虑公司基本面,所以搜特转债排名仍然第一。

但搜特的基本面比较特殊,之前提示过多次风险了,大家要注意。

我自己是持有一张搜特小饼的,因为我投资的核心原则是分散,就算搜特破产退市清零了,我也能接受。

……

阳光城面向合格投资者公开发行2021年第二期公司债,本期债券的询价区间为6.50%-7.50%。

大公国际对公司主体和债券继续给出了AAA级的高分,评级展望为稳定。

目前阳光城在三道红线(红、橙、黄、绿)中属于黄档,还可以。

但需要重视的是,在目前主流的上市房企中,阳光城的发债利率区间是处于高位的,这也说明债市对他的信心并不太足。

举几个例子:万科3.4-4.0%,保利3.6%,融创6.0%。

所以我还是一贯的老思路,对这种估值极低、有大幅反弹可能性、同时也有一定风险的公司,分散配置即可,不能重仓。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号