Edge

Edge Chrome

Chrome Firefox

Firefox

大家应该都听过这样一句话,可转债的理论价值=纯债价值+期权价值。想知道一只可转债现在本身值多少钱,只需要知道它的两部分价值即可:纯债价值和期权价值。

本文重点分析下可转债的纯债价值,介绍可转债的纯债价值是什么意思、怎么使用、如何获取。

一、什么是纯债价值

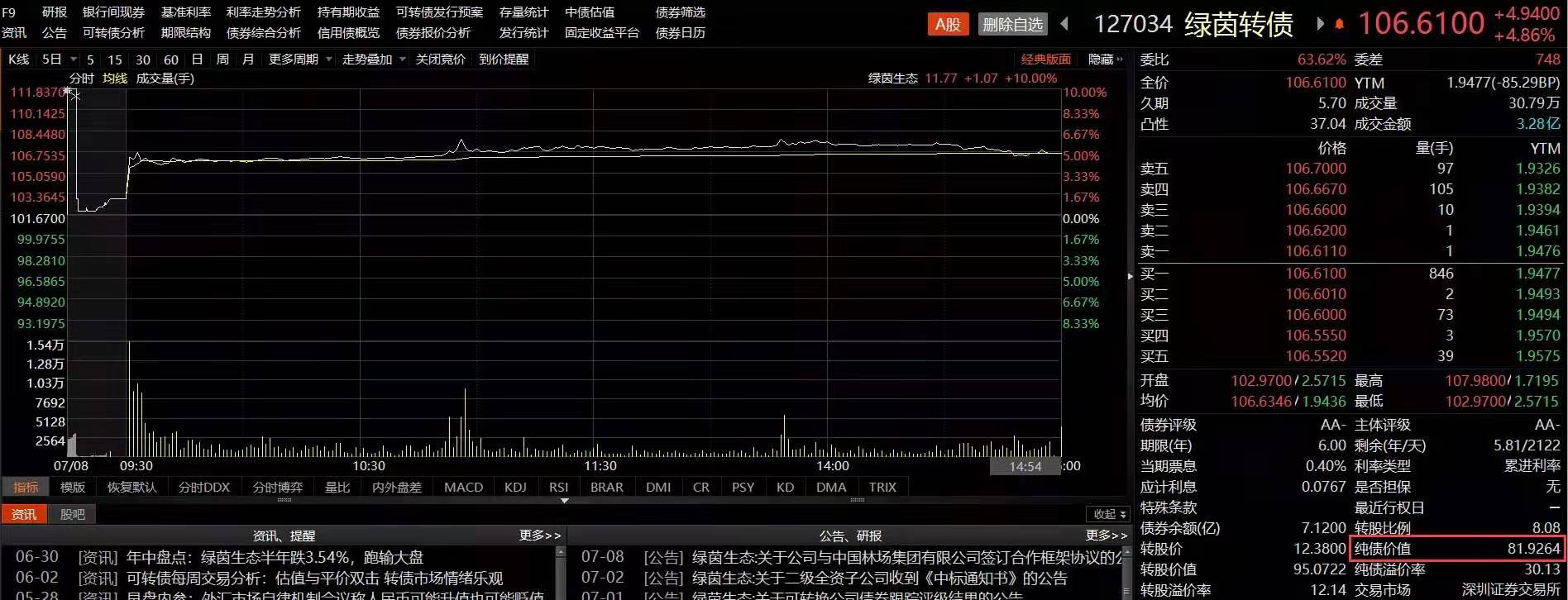

下面以国贸转债为例进行说明:

目前国贸转债的纯债价值为106.55元,如何理解这个106.55元呢。我们看下国贸转债的评级、到期赎回价、剩余年限:

可以看到国贸转债是AAA级,还有0.496年就到期了,到期后的赎回价是108元(包含最后一年利息2元)。

那么国贸转债纯债价值为106.55元的意思就是:你用106.55元投资一个只能持有到期拿本息的AAA级企业债,按照当前市场AAA级企业债的收益率,投资0.496年后,你能拿到的本息和为108元。

所以可转债的纯债价格,就是去除可转债转股的可能性后,把它当做只能持有到期拿本息的债券时,你现在买入它需要花多少钱。

二、如何使用纯债价值

从第一部分介绍,大家应该能看出来,如果我们能够以纯债价值买入可转债(比如以106.55元买入国贸转债),那么我们是铁定不会亏的,为什么呢?

如果我们按纯债价值买入可转债,那么即使正股一直表现很差,可转债一直下跌,最坏情况下我们也可以持有到期拿回本金和利息。而这个利息,是按同评级企业债的利息来算的,相当于我们投资了一只单纯的企业债。

但是在投资企业债的基础上,我们又多了很多次抽奖的机会,如果投资的可转债在到期前能向上脉冲哪怕一次,就能给我们提供高价卖出的机会,获取较高收益。

一句话,以纯债价值买入可转债,最坏情况下就是拿到同评级企业债的利息和自己投入的本金;在此基础上,我们又能对可转债有一些较大幅度上涨的期待。

三、如何获取可转债的纯债价值

现在有很多工具都提供了现成的纯债价值可以直接使用,下面说几个常用的:

(1)宁稳网

(2)集思录

(3)Choice、Wind类终端

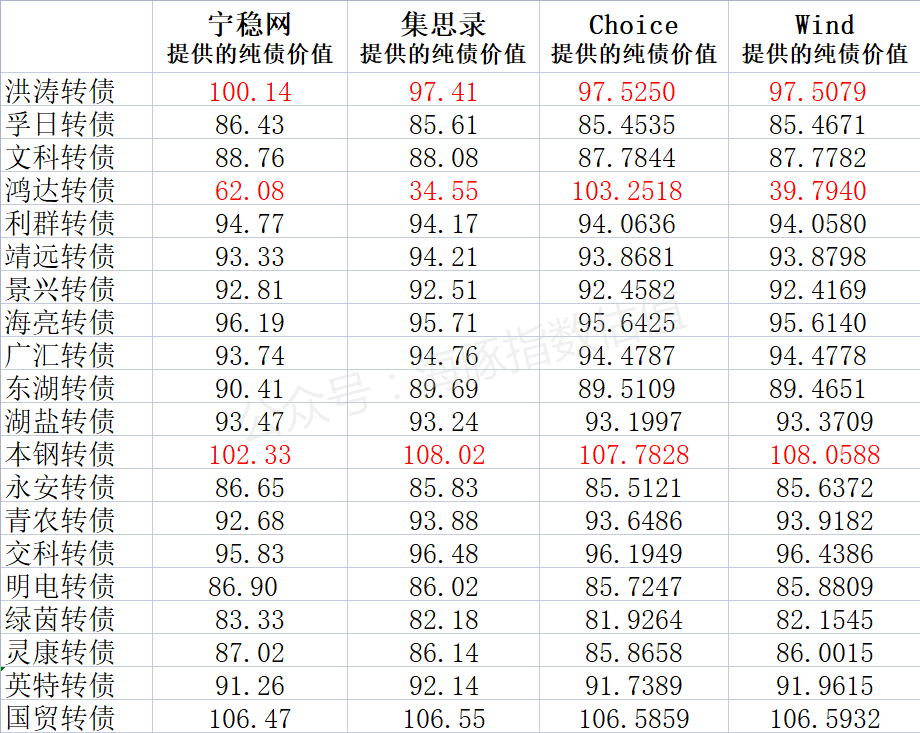

四、为何不同机构提供的纯债价值有差异

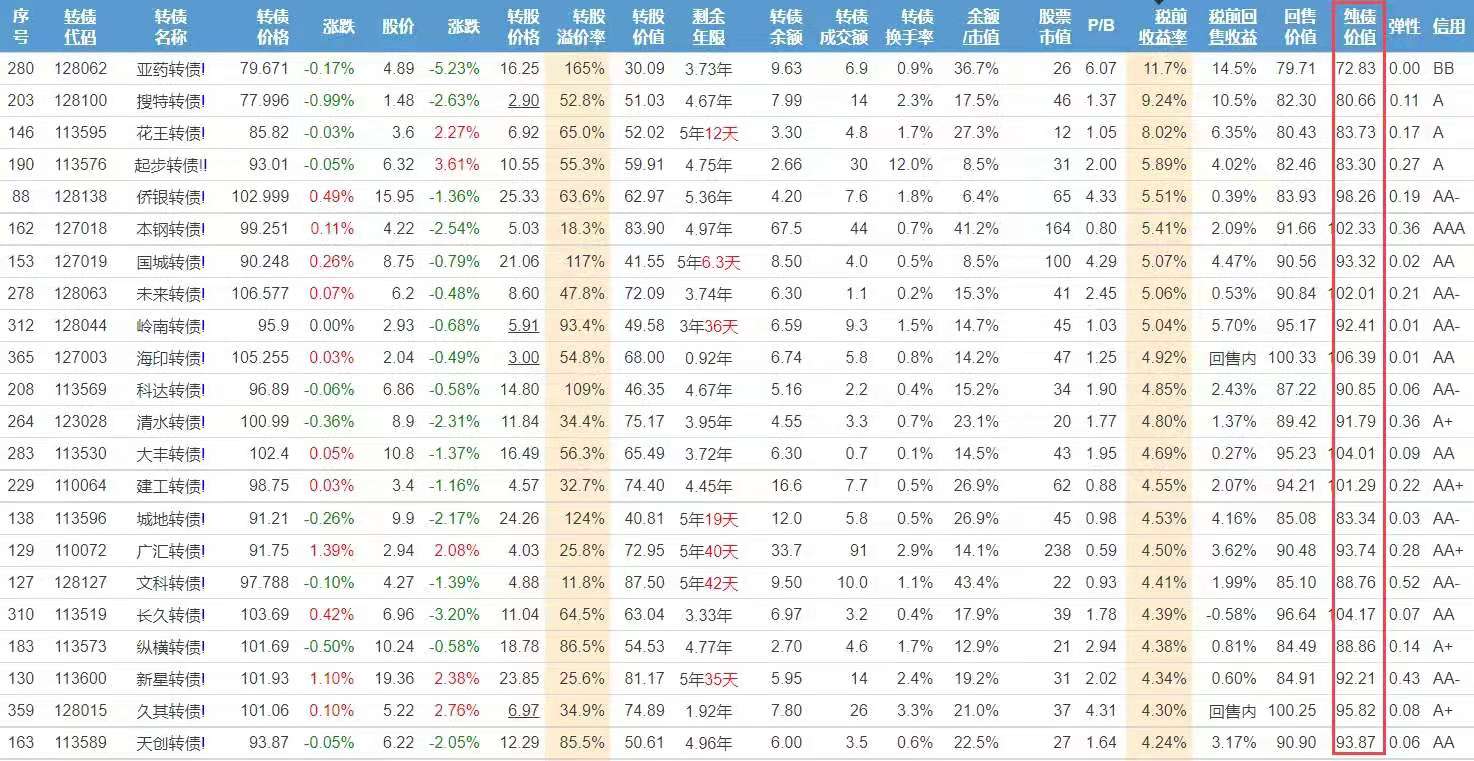

先看一组数据,下图是2021年7月8日收盘后,双低排名前20的可转债,各机构提供的纯债价值:

从上图可以得出一些结论:

下面给大家分析下为什么这几家机构对鸿达转债给出的纯债价值有这么大的分歧。

在可转债的计算中,有一个折现率的概念。鸿达转债2025年12月16日到期,在到期之前,还会给投资者发放利息4次(分别为0.6元、1元、1.8元、3元)、到期赎回(118元)。所以投资者现在投资鸿达转债的话,持有到期的话,一共能够拿到的现金为124.4元。

投资鸿达转债4年后的124.4元,如果我想马上就能拿到手的话,那么现在值多少钱呢?肯定比124.4元少,这个折扣的比例就可以理解为折现率。

对于没有出现很大风险的可转债来说,各机构大多取同评级、同期限的企业债收益率作为计算纯债价值的依据,所以不会有很大出入。

但是对于出现了较大风险的可转债,各家机构对这种可转债看法会有出入,会调整折现率,折现率的稍微调整,就会导致计算出来的纯债价值出现很大区别。

比如下图就是宁稳网调整鸿达转债折现率的公告:

所以对于出现了较大风险的可转债,各家机构给出的纯债价值会有差异。

六、为什么可转债的价格一般高于纯债价值

这个问题答案现在应该很明了。

如果我们能够以纯债价值买入可转债,可以简单理解为买入了一个保本理财。但是在这个保本理财的基础上,还送给你无数次抽奖的机会,你说你是不是应该花更多的钱。

只要在可转债到期前可转债能够流弊一次,有那么一次能够发生单日暴涨10%或者更大幅度上涨,那么我们就能获取比保本理财高很多的收益。

实际上,之前文章里面已经分析过了,发生过单日上涨超过10%的可转债,占比非常高,达到了60%。

所以可转债价格,高于纯债价值很正常;实际上,多出的部分,就是期权价值。

七、总结

本文为了简化,没有考虑利息扣税的影响。讨论的前提是可转债不发生违约,现在可转债历史上也尚未发生过违约的情况。

没有任何一个指标是完美的指标,纯债价值也不例外。在投资的时候,不可能只看纯债价值进行投资,但它确实是我们投资时一个重要参考维度。

本文首发于订阅号:海豚指数估值,转载务必注明出处。

本文重点分析下可转债的纯债价值,介绍可转债的纯债价值是什么意思、怎么使用、如何获取。

一、什么是纯债价值

下面以国贸转债为例进行说明:

目前国贸转债的纯债价值为106.55元,如何理解这个106.55元呢。我们看下国贸转债的评级、到期赎回价、剩余年限:

可以看到国贸转债是AAA级,还有0.496年就到期了,到期后的赎回价是108元(包含最后一年利息2元)。

那么国贸转债纯债价值为106.55元的意思就是:你用106.55元投资一个只能持有到期拿本息的AAA级企业债,按照当前市场AAA级企业债的收益率,投资0.496年后,你能拿到的本息和为108元。

所以可转债的纯债价格,就是去除可转债转股的可能性后,把它当做只能持有到期拿本息的债券时,你现在买入它需要花多少钱。

二、如何使用纯债价值

从第一部分介绍,大家应该能看出来,如果我们能够以纯债价值买入可转债(比如以106.55元买入国贸转债),那么我们是铁定不会亏的,为什么呢?

如果我们按纯债价值买入可转债,那么即使正股一直表现很差,可转债一直下跌,最坏情况下我们也可以持有到期拿回本金和利息。而这个利息,是按同评级企业债的利息来算的,相当于我们投资了一只单纯的企业债。

但是在投资企业债的基础上,我们又多了很多次抽奖的机会,如果投资的可转债在到期前能向上脉冲哪怕一次,就能给我们提供高价卖出的机会,获取较高收益。

一句话,以纯债价值买入可转债,最坏情况下就是拿到同评级企业债的利息和自己投入的本金;在此基础上,我们又能对可转债有一些较大幅度上涨的期待。

三、如何获取可转债的纯债价值

现在有很多工具都提供了现成的纯债价值可以直接使用,下面说几个常用的:

(1)宁稳网

(2)集思录

(3)Choice、Wind类终端

四、为何不同机构提供的纯债价值有差异

先看一组数据,下图是2021年7月8日收盘后,双低排名前20的可转债,各机构提供的纯债价值:

从上图可以得出一些结论:

- 对于绝大部分的可转债,集思录、Choice、Wind的纯债价值十分接近,这三家随便参考哪家都行;

- 宁稳网对于少部分的转债,有自己的一套计算体系;

- 对于极少数大家可能有不同看法的可转债,比如鸿达这种,可以多参考几家;

下面给大家分析下为什么这几家机构对鸿达转债给出的纯债价值有这么大的分歧。

在可转债的计算中,有一个折现率的概念。鸿达转债2025年12月16日到期,在到期之前,还会给投资者发放利息4次(分别为0.6元、1元、1.8元、3元)、到期赎回(118元)。所以投资者现在投资鸿达转债的话,持有到期的话,一共能够拿到的现金为124.4元。

投资鸿达转债4年后的124.4元,如果我想马上就能拿到手的话,那么现在值多少钱呢?肯定比124.4元少,这个折扣的比例就可以理解为折现率。

对于没有出现很大风险的可转债来说,各机构大多取同评级、同期限的企业债收益率作为计算纯债价值的依据,所以不会有很大出入。

但是对于出现了较大风险的可转债,各家机构对这种可转债看法会有出入,会调整折现率,折现率的稍微调整,就会导致计算出来的纯债价值出现很大区别。

比如下图就是宁稳网调整鸿达转债折现率的公告:

所以对于出现了较大风险的可转债,各家机构给出的纯债价值会有差异。

六、为什么可转债的价格一般高于纯债价值

这个问题答案现在应该很明了。

如果我们能够以纯债价值买入可转债,可以简单理解为买入了一个保本理财。但是在这个保本理财的基础上,还送给你无数次抽奖的机会,你说你是不是应该花更多的钱。

只要在可转债到期前可转债能够流弊一次,有那么一次能够发生单日暴涨10%或者更大幅度上涨,那么我们就能获取比保本理财高很多的收益。

实际上,之前文章里面已经分析过了,发生过单日上涨超过10%的可转债,占比非常高,达到了60%。

所以可转债价格,高于纯债价值很正常;实际上,多出的部分,就是期权价值。

七、总结

本文为了简化,没有考虑利息扣税的影响。讨论的前提是可转债不发生违约,现在可转债历史上也尚未发生过违约的情况。

没有任何一个指标是完美的指标,纯债价值也不例外。在投资的时候,不可能只看纯债价值进行投资,但它确实是我们投资时一个重要参考维度。

本文首发于订阅号:海豚指数估值,转载务必注明出处。

京公网安备 11010802031449号

京公网安备 11010802031449号