Edge

Edge Chrome

Chrome Firefox

Firefox

今天医脉通暗盘上市,超购592.41倍,一手中签率5%,认购人数62.6万,这回甲组分配稍微偏向于融资的小甲,90手能稳中1,乙头保2争3。

傻馒上了1个80手1个100手,其他全部一手现金铺,合计中了6,还有少量账户还没看,估计也不报啥希望,老规矩暗盘出一半,其他首日看情况。

医脉通暗盘算是高开低走,从30%涨幅收于9.9%,傻馒25%左右出的货,一手盈利3400左右。

这么看来本次现金铺还是正确的,医脉通不算大肉,但整体也还不错,没啥成本支出继续回点小血。

今天国微转债上市,尾盘集合竞价收于144,恭喜中签的小伙伴吃大肉。明日康泰转2、太平转债可进行申购,祝多多中签~

1

测评结果:顶格申购,预计中0.05签,上市预估130。

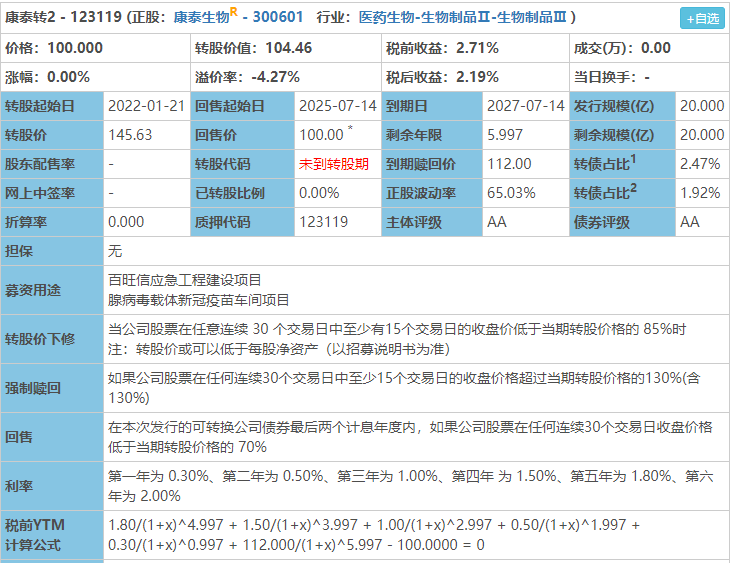

康泰转2:(正股代码:300601,配债代码:380601)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:20亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

康泰生物今日收盘价152.12,转股价145.63,转股价值=转债面值/转股价格*正股价格=100/145.63*152.12=104.46,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测算AA级别6年期即期收益率4.5235%,纯债价值简化计算89.8,纯债价值尚可。

公司简介:

康泰生物属于医药生物业,公司是国内最早从事乙型肝炎疫苗生产的企业之一,主要产品包括四联疫苗、23价肺炎疫苗、乙肝疫苗、Hib疫苗和麻风二联疫苗,产品种类多,在同行业中处于领先地位。

其中四联疫苗和60μg乙肝疫苗为全国独家品种,具有较强竞争优势。

近年来公司经营规模逐渐扩大,2017-2019营收复合年增长率29.73%,同期公司综合毛利率维持在90%左右,盈利能力较强。

公司成立于1992年,上市时间2017年2月。目前公司市值1044.17亿,有息负债率4.82%,当前市盈率PE148.7,市净率PB13.78。

2021年第一季度报告公告:

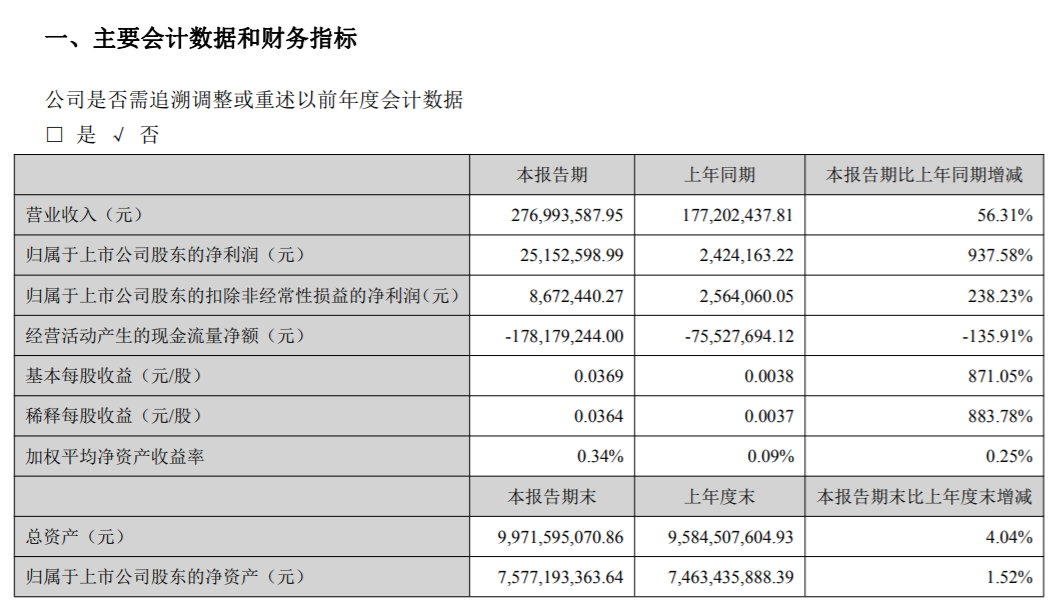

报告期内公司实现营业收入同比增长56.31%,归属于上市公司股东净利润同比增长937.58%。

主要风险:

1、疫苗行业属于高度行政监管行业,产品安全风险较大。

2、在研项目较多,存在新产品研发未及预期风险。

3、在建项目自有资金投入规模较大,面临一定资金支出压力。

4、应收账款规模较大,周转率偏低。

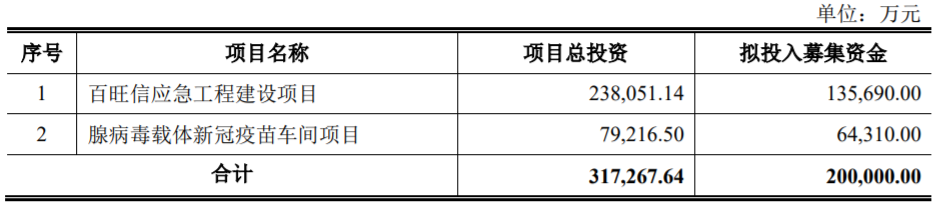

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-4.27%,结合AA评级、相似的转债、正股质地等综合因素目前给予25%的溢价率,预计开盘为:104.46*1.25=130,不出意外又是只涨停的票,乙型肝炎疫苗生产企业,营收利润增速快,同行处于领先地位,质地较好,期待中签!

中签预测:

假设原始股东配售75%,网上申购按5亿计算,预计顶格申购单账户中50000/900/1000=0.05签,中签率较低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

2

测评结果:顶格申购,预计中0.029签,上市预估125。

太平转债:(正股代码:603877,配债代码:752877)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:8亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

太平鸟今日收盘价59.8,转股价50.32,转股价值=转债面值/转股价格*正股价格=100/50.32*59.8=118.84,转股价值较高,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测算AA级别6年期即期收益率4.5235%,纯债价值简化计算88.27,纯债价值尚可。

公司简介:

太平鸟属于服装纺织业,公司是国内知名大众服装企业,品牌知名度高,在供应链管理、产品研设计研发方面具有较强的竞争优势。近年来公司收入逐年增长,经营活动现金流状况良好,盈利能力较强,债务负担较轻。

公司成立于2001年,上市时间2017年1月。目前公司市值285.08亿,有息负债率17.65%,当前市盈率PE31.424,市净率PB6.952。

2021年第一季度报告公告:

报告期内因本期销售业绩持续增长,同时上年同期受疫情影响基数较低,公司实现营业收入同比增长93.1%,归属于上市公司股东净利润同比增长2222.25%。

主要风险:

1、公司所处行业属于成熟行业且竞争激烈。

2、直营零售网络持续扩张带来的资金支出压力。

3、存货规模较大且存在一定减值风险,费用对利润存在一定侵蚀。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-15.85%,结合AA级、相似的转债、正股质地等综合因素目前给予5%的溢价率,预计开盘为:118.84*1.05=125,对标海澜之家,最近正股连续两个涨停,当前转股价值高,希望在上市之前能够维持住当前的状态。

中签预测:

假设原始股东配售68%,网上申购按2.56亿计算,预计顶格申购单账户中25600/880/1000=0.029签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

傻馒上了1个80手1个100手,其他全部一手现金铺,合计中了6,还有少量账户还没看,估计也不报啥希望,老规矩暗盘出一半,其他首日看情况。

医脉通暗盘算是高开低走,从30%涨幅收于9.9%,傻馒25%左右出的货,一手盈利3400左右。

这么看来本次现金铺还是正确的,医脉通不算大肉,但整体也还不错,没啥成本支出继续回点小血。

今天国微转债上市,尾盘集合竞价收于144,恭喜中签的小伙伴吃大肉。明日康泰转2、太平转债可进行申购,祝多多中签~

1

测评结果:顶格申购,预计中0.05签,上市预估130。

康泰转2:(正股代码:300601,配债代码:380601)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:20亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

康泰生物今日收盘价152.12,转股价145.63,转股价值=转债面值/转股价格*正股价格=100/145.63*152.12=104.46,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测算AA级别6年期即期收益率4.5235%,纯债价值简化计算89.8,纯债价值尚可。

公司简介:

康泰生物属于医药生物业,公司是国内最早从事乙型肝炎疫苗生产的企业之一,主要产品包括四联疫苗、23价肺炎疫苗、乙肝疫苗、Hib疫苗和麻风二联疫苗,产品种类多,在同行业中处于领先地位。

其中四联疫苗和60μg乙肝疫苗为全国独家品种,具有较强竞争优势。

近年来公司经营规模逐渐扩大,2017-2019营收复合年增长率29.73%,同期公司综合毛利率维持在90%左右,盈利能力较强。

公司成立于1992年,上市时间2017年2月。目前公司市值1044.17亿,有息负债率4.82%,当前市盈率PE148.7,市净率PB13.78。

2021年第一季度报告公告:

报告期内公司实现营业收入同比增长56.31%,归属于上市公司股东净利润同比增长937.58%。

主要风险:

1、疫苗行业属于高度行政监管行业,产品安全风险较大。

2、在研项目较多,存在新产品研发未及预期风险。

3、在建项目自有资金投入规模较大,面临一定资金支出压力。

4、应收账款规模较大,周转率偏低。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-4.27%,结合AA评级、相似的转债、正股质地等综合因素目前给予25%的溢价率,预计开盘为:104.46*1.25=130,不出意外又是只涨停的票,乙型肝炎疫苗生产企业,营收利润增速快,同行处于领先地位,质地较好,期待中签!

中签预测:

假设原始股东配售75%,网上申购按5亿计算,预计顶格申购单账户中50000/900/1000=0.05签,中签率较低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

2

测评结果:顶格申购,预计中0.029签,上市预估125。

太平转债:(正股代码:603877,配债代码:752877)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:8亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

太平鸟今日收盘价59.8,转股价50.32,转股价值=转债面值/转股价格*正股价格=100/50.32*59.8=118.84,转股价值较高,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测算AA级别6年期即期收益率4.5235%,纯债价值简化计算88.27,纯债价值尚可。

公司简介:

太平鸟属于服装纺织业,公司是国内知名大众服装企业,品牌知名度高,在供应链管理、产品研设计研发方面具有较强的竞争优势。近年来公司收入逐年增长,经营活动现金流状况良好,盈利能力较强,债务负担较轻。

公司成立于2001年,上市时间2017年1月。目前公司市值285.08亿,有息负债率17.65%,当前市盈率PE31.424,市净率PB6.952。

2021年第一季度报告公告:

报告期内因本期销售业绩持续增长,同时上年同期受疫情影响基数较低,公司实现营业收入同比增长93.1%,归属于上市公司股东净利润同比增长2222.25%。

主要风险:

1、公司所处行业属于成熟行业且竞争激烈。

2、直营零售网络持续扩张带来的资金支出压力。

3、存货规模较大且存在一定减值风险,费用对利润存在一定侵蚀。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-15.85%,结合AA级、相似的转债、正股质地等综合因素目前给予5%的溢价率,预计开盘为:118.84*1.05=125,对标海澜之家,最近正股连续两个涨停,当前转股价值高,希望在上市之前能够维持住当前的状态。

中签预测:

假设原始股东配售68%,网上申购按2.56亿计算,预计顶格申购单账户中25600/880/1000=0.029签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号