Edge

Edge Chrome

Chrome Firefox

Firefox

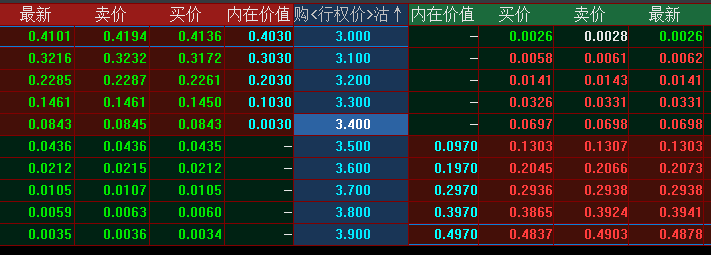

同时构建ETF50 8月“3000沽、3900购双卖组合”和“3000购、3900沽双买组合”

以上周五收盘为例,毛咕咕进行测算:

投入资金双买组合约9000,双卖组合约3000(组合保证金),合计12000。

收益:双卖收益26+35=61,双买收益21,费用8元,合计74,时间40天。

年化收益率不太高,但因为几乎无风险,作为理财替代还是可以考虑。

以上周五收盘为例,毛咕咕进行测算:

投入资金双买组合约9000,双卖组合约3000(组合保证金),合计12000。

收益:双卖收益26+35=61,双买收益21,费用8元,合计74,时间40天。

年化收益率不太高,但因为几乎无风险,作为理财替代还是可以考虑。

京公网安备 11010802031449号

京公网安备 11010802031449号