Edge

Edge Chrome

Chrome Firefox

Firefox

记录自己在某个时间点的部分操作及对于投资的思考。

————————————————————————————————

其他相关内容:

【实证】辉辉的财务自由之路:希望以20年甚至30年这样一个更长维度的时间,去完整记录追寻“财务自由”这一目标的过程,或许成功或许失败,相信时间会见证结果(https://www.jisilu.cn/question/431051?fromuid=273515)

【理念】关于财务自由:主要记录和分享关于财务自由相关的理念(https://www.jisilu.cn/question/431049?fromuid=273515)

【回顾】市场年度回顾:希望以年的维度去看待A股,便于未来自己的复盘

(https://www.jisilu.cn/question/431052?fromuid=273515)

【复盘】股市投机复盘:记录、总结和反思一些个人的投机操作

(https://www.jisilu.cn/question/431050?fromuid=273515)

————————————————————————————————

其他相关内容:

【实证】辉辉的财务自由之路:希望以20年甚至30年这样一个更长维度的时间,去完整记录追寻“财务自由”这一目标的过程,或许成功或许失败,相信时间会见证结果(https://www.jisilu.cn/question/431051?fromuid=273515)

【理念】关于财务自由:主要记录和分享关于财务自由相关的理念(https://www.jisilu.cn/question/431049?fromuid=273515)

【回顾】市场年度回顾:希望以年的维度去看待A股,便于未来自己的复盘

(https://www.jisilu.cn/question/431052?fromuid=273515)

【复盘】股市投机复盘:记录、总结和反思一些个人的投机操作

(https://www.jisilu.cn/question/431050?fromuid=273515)

0

2021年8月5日 深夜反思:永远不要“拔掉鲜花浇灌野草”

21年7月14日,45.58元买入长城汽车;

21年7月27日,52.8元卖出长城汽车;十天时间,获得15.49%的收益。

截至21年8月4日,收盘价61.30元。一周时间,错过长城汽车16.10%涨幅。

在2021年7月28日的随笔中,写了买入长城汽车的原因,也写了卖出的原因:等待机会。

即便市场下跌很快就结束了,我也不认为为了等待机会而卖出是一个错误的理由,但因为“等待机会”,卖出长城汽车这样业绩优秀的公司却是个错误。

躺在床上,脑子里回响起一句话:不要“拔掉鲜花浇灌野草”。

这句话来自《彼得·林奇的成功投资》。

跟着E大学习的时候,仓位管理是一件很重要的事情。持有一定的现金去等待基金下跌的机会也有一定的道理。但如果是在股票市场中,择时的难度更高,“等待机会”则不尽是好事。

这是极大的赞誉,尤其是“不贰过”,就是知错就改。同样的错误不犯第二次,这简直难比登天。都说吃一堑,长一智,但一个错误反复犯不是常态吗?

永远不要“拔掉鲜花浇灌野草”是我对自己的劝诫。

辉辉

2021年8月5日 于上海

21年7月14日,45.58元买入长城汽车;

21年7月27日,52.8元卖出长城汽车;十天时间,获得15.49%的收益。

截至21年8月4日,收盘价61.30元。一周时间,错过长城汽车16.10%涨幅。

在2021年7月28日的随笔中,写了买入长城汽车的原因,也写了卖出的原因:等待机会。

即便市场下跌很快就结束了,我也不认为为了等待机会而卖出是一个错误的理由,但因为“等待机会”,卖出长城汽车这样业绩优秀的公司却是个错误。

躺在床上,脑子里回响起一句话:不要“拔掉鲜花浇灌野草”。

这句话来自《彼得·林奇的成功投资》。

一些投资者总是习惯性地卖出“赢家”——股价上涨的股票,却死死抱住“输家”——股价下跌的股票,这种投资策略如同拔掉鲜花却浇灌野草一样愚蠢至极;另外一些人则相反,卖出“输家”死抱住“赢家”,这种投资策略也高明不了多少。这两种策略都十分失败的原因在于,二者都把当前股价变化看做公司基本价值变化的指示器。——彼得·林奇《彼得·林奇的成功投资》然后恍然发现了这本书上面的一句话:

我的观点是要把资金永远留在股票市场里,根据基本面的变化把资金在不同股票之间进行转换。——彼得·林奇《彼得·林奇的成功投资》这样看来,我所谓的“等待机会”在股票投资中也是一个大大的错误。

跟着E大学习的时候,仓位管理是一件很重要的事情。持有一定的现金去等待基金下跌的机会也有一定的道理。但如果是在股票市场中,择时的难度更高,“等待机会”则不尽是好事。

回年二十九,发尽白,蚤死。孔子哭之恸,曰:“自吾有回,门人益亲。”孔子对颜回的评价是“不迁怒,不贰过”。

鲁哀公问:“弟子孰为好学?”

孔子对曰:“有颜回者好学,不迁怒,不贰过。不幸短命死矣,今也则亡,未闻好学者也。”——《论语·雍也篇》

这是极大的赞誉,尤其是“不贰过”,就是知错就改。同样的错误不犯第二次,这简直难比登天。都说吃一堑,长一智,但一个错误反复犯不是常态吗?

永远不要“拔掉鲜花浇灌野草”是我对自己的劝诫。

辉辉

2021年8月5日 于上海

0

2021年8月1日思考:为什么我放弃了长期持有华宝油气?

中午吃麦当当的时候,微博上看到沈潜老师在谈“底层资产是原油ETF的产品,长期是亏钱的”。

跟大家聊一聊我对于石油/原油类资产的看法。

2020年4月,原油宝跌出了负价格,这是一件非常离谱的事情。

当时在想,华宝油气的底在哪?

目前来看,石油的开采成本在40-50美元/桶,这应该是投资原油相关资产的长期底部。

我们可以简单认为:随着消耗越来越多的能源,每一桶新出产的石油都比前一桶更昂贵。毕竟最简单最易开采的石油早已经被开采完了。

但是在2021年1月19日,原油开始上涨不久,我清仓了华宝油气接近。

于是乎,错过了华宝油气从1月到7月接近60%的涨幅。

说起来,还真是一点都不后悔。

为什么我选择放弃了长期持有华宝油气?

原因主要有以下三点:

1)原油等资产,长期投资收益率较低

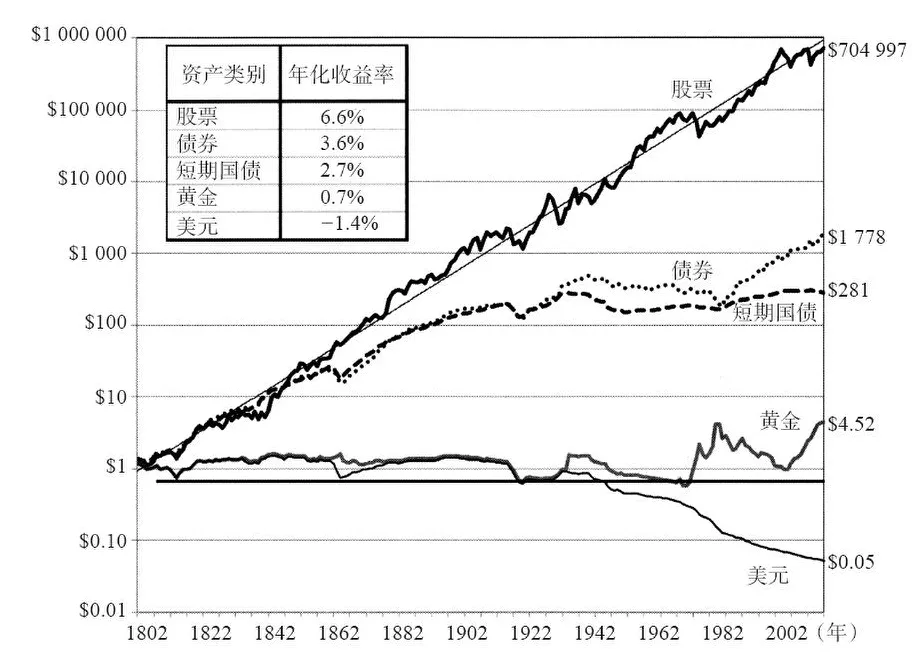

根据西格尔教授在《股市长线法宝》中的数据我们看出: 在几种主要的金融资产如股票、 债券、国库券和黄金中, 股票的回报率最高,黄金的回报率最低。

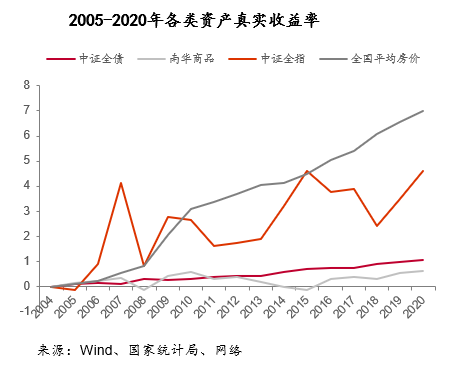

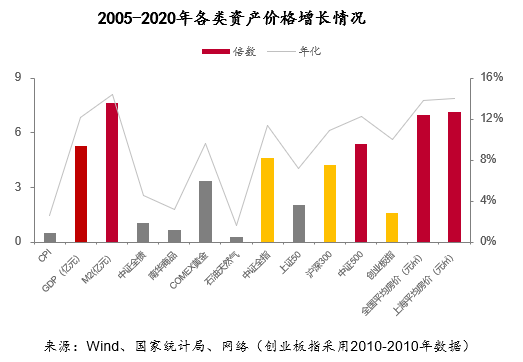

梳理了一下2005-2020年,我国各类资产的收益率走势。不难看出,房价一骑绝尘,股市震荡上行,商品收益率甚至低于全债指数。

我们增加CPI增长率和M2增长率这两个指标,主要用于衡量资产是否跟上通货膨胀的增长和是否跟上社会平均财富水平的增长。

在2005-2020年这16年里,没有任何资产跑赢了M2增速(CAGR=14.42%);只有石油天然气跑输CPI增速(CAGR=2.59%)

从大类资产收益率的角度,一线城市的房产、中小盘股是唯一能超越GDP增速的资产。而石油天然气是收益率最低的资产之一。

2)大宗商品周期难以把握

周期股的投资本身就是难事,商品周期则更难判断。

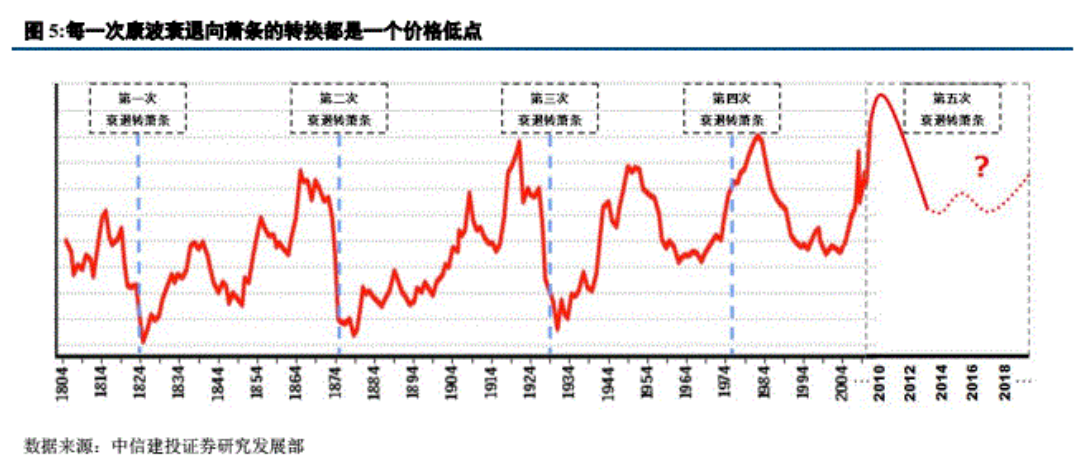

去拜读了一下周金涛老师的报告《大宗商品周期研究》看到了一张图“五次康波周期中的大宗商品价格低点”

仔细看时间轴,不难发现,从1824-1974年,走过了3轮大宗商品的周期,每一轮周期约为50年。

这意味着说,大宗商品类的资产,人一辈子只会出现1-2次周期的底部和顶部。

如果我们不能确定这是50年一遇的投资机会,为什么要去买入并长期持有呢?

而我又能凭什么去判断这就是50年一遇的投资机会呢?

3)大宗商品的需求将会逐步下降

从最基本的经济学常识来看,任何一项资产的价格都是用供给和需求决定的。

科技水平、油田富足程度一定程度决定了原油的短期供给。

根据OPEC对2018年原油需求预测,原油的需求年增速仅1%。

中国正在发生什么?

碳中和战略下的能源革命。能看到的几个趋势:一是光伏、风电等企业崛起,中国的能源结构将会出现大幅调整;二是大量中国电动车企业纷纷涌现,美日德系传统燃油车没落。据说燃油车对石油的消耗大概占总石油消耗的1/3以上。如果全部燃油车动力都都改变电动或者混点,石油消耗量将至少下降20%。

原油相关的基金,短期追涨,中期做网格也许依然都是一个不错的策略。

但我将不会再长期持有它。

辉辉

2021年8月1日 于上海

中午吃麦当当的时候,微博上看到沈潜老师在谈“底层资产是原油ETF的产品,长期是亏钱的”。

跟大家聊一聊我对于石油/原油类资产的看法。

2020年4月,原油宝跌出了负价格,这是一件非常离谱的事情。

当时在想,华宝油气的底在哪?

目前来看,石油的开采成本在40-50美元/桶,这应该是投资原油相关资产的长期底部。

我们可以简单认为:随着消耗越来越多的能源,每一桶新出产的石油都比前一桶更昂贵。毕竟最简单最易开采的石油早已经被开采完了。

但是在2021年1月19日,原油开始上涨不久,我清仓了华宝油气接近。

于是乎,错过了华宝油气从1月到7月接近60%的涨幅。

说起来,还真是一点都不后悔。

为什么我选择放弃了长期持有华宝油气?

原因主要有以下三点:

1)原油等资产,长期投资收益率较低

根据西格尔教授在《股市长线法宝》中的数据我们看出: 在几种主要的金融资产如股票、 债券、国库券和黄金中, 股票的回报率最高,黄金的回报率最低。

梳理了一下2005-2020年,我国各类资产的收益率走势。不难看出,房价一骑绝尘,股市震荡上行,商品收益率甚至低于全债指数。

我们增加CPI增长率和M2增长率这两个指标,主要用于衡量资产是否跟上通货膨胀的增长和是否跟上社会平均财富水平的增长。

在2005-2020年这16年里,没有任何资产跑赢了M2增速(CAGR=14.42%);只有石油天然气跑输CPI增速(CAGR=2.59%)

从大类资产收益率的角度,一线城市的房产、中小盘股是唯一能超越GDP增速的资产。而石油天然气是收益率最低的资产之一。

2)大宗商品周期难以把握

周期股的投资本身就是难事,商品周期则更难判断。

去拜读了一下周金涛老师的报告《大宗商品周期研究》看到了一张图“五次康波周期中的大宗商品价格低点”

仔细看时间轴,不难发现,从1824-1974年,走过了3轮大宗商品的周期,每一轮周期约为50年。

这意味着说,大宗商品类的资产,人一辈子只会出现1-2次周期的底部和顶部。

如果我们不能确定这是50年一遇的投资机会,为什么要去买入并长期持有呢?

而我又能凭什么去判断这就是50年一遇的投资机会呢?

3)大宗商品的需求将会逐步下降

从最基本的经济学常识来看,任何一项资产的价格都是用供给和需求决定的。

科技水平、油田富足程度一定程度决定了原油的短期供给。

根据OPEC对2018年原油需求预测,原油的需求年增速仅1%。

中国正在发生什么?

碳中和战略下的能源革命。能看到的几个趋势:一是光伏、风电等企业崛起,中国的能源结构将会出现大幅调整;二是大量中国电动车企业纷纷涌现,美日德系传统燃油车没落。据说燃油车对石油的消耗大概占总石油消耗的1/3以上。如果全部燃油车动力都都改变电动或者混点,石油消耗量将至少下降20%。

原油相关的基金,短期追涨,中期做网格也许依然都是一个不错的策略。

但我将不会再长期持有它。

辉辉

2021年8月1日 于上海

京公网安备 11010802031449号

京公网安备 11010802031449号