Edge

Edge Chrome

Chrome Firefox

Firefox《现在普通家庭,能一口气拿出100万现金的多吗?》

《我们人生的第一个100万》

其实也有点意思,王健林认为1个亿是个小目标,但好像在中国“中产”的观念中,100万是才是大多数“中产”的小目标。好像太多了不现实,太少了又不好意思拿出来说。

言归正转,我先按《我们人生的第一个100万》这个前贴的格式,介绍一下自己的情况:

1-年龄:

答:32岁

2-本金:

答:0(农民家庭,大堂毕业时存款真的为0)

3-目前多少总市值?净市值?

答:

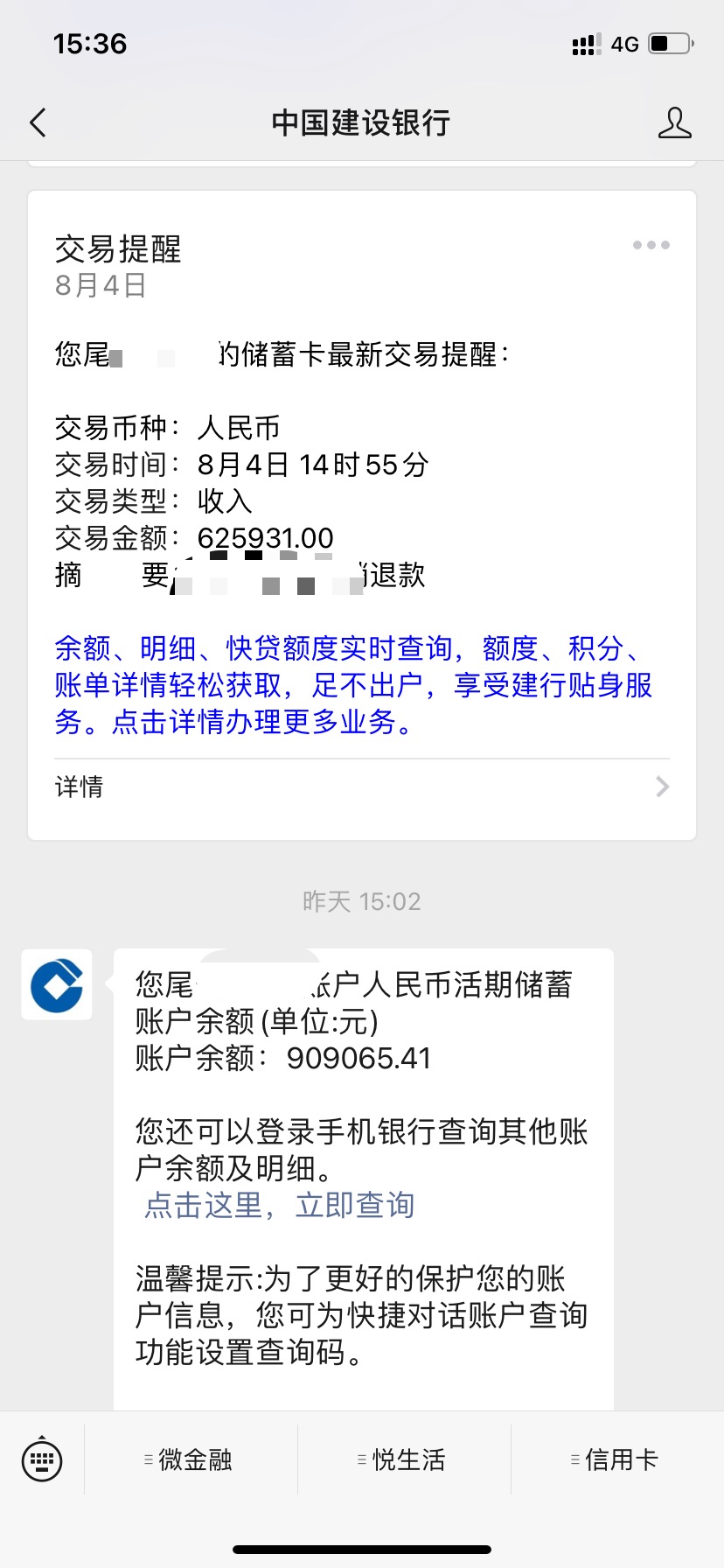

a.现金114万。8月4日公司返还了一笔跟投本金及收益,如上图所示,其它几张卡加起来还有24万。

b.成都房产1套,贷款已提前还清。

c.眉山天府新区房产1套,月还贷款5160元。

d.合资车1辆,无贷款。

4-所在城市(具体或者几线)?

答:成都。

5-为什么第一个百万这么重要?

答:是自己多年前定下的目标。

6-你是怎么实现或者打算如何实现自己的百万?

答:工资/奖金收入及及公司跟投回报(房地产业)。

7-实现百万花了多久?

答:9年。

8-你的下一个目标是多少?

答:不知道、迷茫。或者换个形式回答这个问题,也是我今天发帖的核心:我不知道拿这100万做什么。

在提出我的困惑前,向各位前辈补充一下我的家庭情况:

1、我并不是四川人,而是因为老婆是成都人,我主动“嫁”到成都来的。目前两边四位老人都在,身体也大小不一的毛病(我的母亲,眼睛白内障的问题比较大)。老婆的父母亲自然在成都,我的父母亲在老家。

2、目前已有两个女儿,大女儿5岁多了,2022年9月份进入小学。小女儿2岁多,目前还在托育班(上午半天)。也收益于现场上峰对课外辅导的打击,目前两个小孩并没有在课外文化课上有多的开销,只是学了游泳、轮滑、绘画等兴趣课,老大还有在上斑马网课。

3、由于小孩子的原因,我老婆以多年未工作,均在家做全职主妇(一直非常感谢她的牺牲和付出)。我在一家TOP5房地产企业,普通经理级,税后年综合收入大概25-35W(看行情,奖金情况波动很大)。

4、第一套房产是2016年成都房价低谷时贷款买的,2020年手上有点钱了,就提前把贷款还了(房子总价及贷款均不高)。

第二套房产是2020年底买的现公司自己的房产,地产业前辈都知道,为了冲业绩排名、遇到重大节点需要现金回笼,房企时不时整出“员工房”,市场价7折买的。目前需要还贷5160元/月。

普通家用车按下不表。

回到我想向各位前辈请教的问题:我不知道一步该怎么做?

先说说自己可能不成熟的几个想法吧:

1.入市自己操盘:

我接触证券市场有4年了,4年来学了一些皮毛,自然也对应交了一些学费(总盈亏-10W左右吧)。想过自己入市操盘,克服以前追高杀跌等耳熟能详的毛病,做到“别人贪婪时我恐惧,别人恐惧时我贪婪”,做“时间的朋友”。

看到这里很多前辈肯定笑了,说实话我自己都笑了。要真能做到以上,那就是反人性了,那我前面10W可能也不会亏了。我自认为是个再普通不过的韭菜,做不到,这也是我手握100W现金、A股两融账户、香港中信卡这些合格的“硬件”,目前却是A股账户、港股账户全部空仓的原因。

2、继续在武汉购置一套房产:

我大学在武汉读的,对那个城市有一定的了解,在疫情打击和上峰调控等多方面的影响下,我认为武汉房市目前价位在中、下水平,又因为在这个行业,对一些远期的规划比较了解,认为有合适的标的。

还有个原因就是疫情以来,全球被迫跟着老美不停印钱,货币贬值和大宗商品涨价的趋势是不可阻挡的。上峰再怎么调控,市场的基本规律不会失效。

当然,最大的风险还是上面说的调控,这方面我也承认是会出现黑天鹅的,就像现在的教育行业一样。

3、定投公募基金:

这是不是风险最小的选择了?如果选几个未来5-10年景气的行业(消费、新能车、医药、中概互联等),把100万拆分来定投,是不是个不错的选择?

4、购买一份私募基金:

由于自己比较爱学习新的东西,所以在接触A股的这几年,也接触了港股、私募等。自己执行力也比较强,上面也说到了,手上早就有香港中信卡。也参加了不同私募的线上、线下路演大概10余次。

方案4也在我考虑中,有这几点原因:

首先它是专业的人在做,如找到正确的人肯定值得托付,且没有自己入市盯盘那种折磨(说实话,我自己交学费的这4年,精神受到不少折磨和分散,我甚至认为,如果我不接触股市,可能我目前的职业发展会更高一点。不知道有没有前辈有同样的经历和想法?)。

其次,它的收益也比较可观(当然,是各机构自己的PPT介绍的),也有止损线(80%预警,70%止损),也就是说,即使遇到极端市场,也还有70W的本金在。

但是私募相对公募而言,透明性、流通性是不是要差很多?在私募行业公众号中也有看到,还是有职业操守不行的机构和个人,爆雷跑路的。这是我无法承受的风险。

5、其它选择。

……………………

说实话,人生中的第一个100万,带给我的刺激和欢愉,大概持续了3个小时。当然,也绝不是说3小时后就感觉到痛苦,但从8月4日晚饭过后,我基本就恢复得非常平静和理性。

我是集思路的老潜水员了,我看到的是一群有经历、有想法、有判断的人,而不像有些论坛一样,“人在火星、刚下飞机”,漫天灌水。

集思路依托于证券市场,但内容完全不限于证券市场,这也是空仓的我,敢于发这个帖子的原因之一。这么些年前,也是有不少导师一样的人物关照,才走到今天。希望各位前辈的空闲时,能够对目前的情况指点一二,小生感激不尽。山水相隔,不阻精神。有思想有精神的人都是自由的,我感谢这个时代、这个民族、这群人。

估计你没有真的花太多的精力在投资上面,而且投资不像工作,花时间就一定有回报,大部分人还是负反馈。德隆专家老师讲的三个知道,知道顶,知道底,知道时间,符合这个标准的品种是哪些,或者部分符合的是哪些,完全不符合的品种是哪些,直接回避掉即可(天赋牛逼可以逆势而上),资水老师的《不亏》也讲了A股的生态,A股的品种中你能碰哪些品种。包括孔曼子老师现在每天花时间做的IMA知识库,里面他整理了大量的国内各种风险...深有同感,投资比工作难太多了

你的主业既然能稳定提供现金流肯定要优先主业,不行就抄作业吧,边抄边学,我自己是不会直接把钱交给别人当甩手掌柜的,因为值得信任的太少。

把自己家里和双方父母家里今后30年需要用到的钱列出来,就知道目标了。货币每7年贬值50%别忘了考虑上。你可能没有想过货币每7年贬值50%意味着什么,这算下来是年化10%的通胀。

设定这么高的通胀目标只会给自己带来没必要的焦虑。目前国内还在努力抵抗通缩,考虑10%的通胀就显得过于夸张了。

回顾过去的14年,2011年到现在有什么东西涨价到原来4倍了?即使房子都没涨这么多。根据统计局的cpi数据,2009到2023这14年cpi只涨了36.4%也就是年化2.2%。就算咱不相信统计局也得遵守基本法呀。2009到2023这14年m2才增加到4.8倍,而GDP增加了3.6倍。按照很多人常说的m2增幅/GDP增幅,那么这14年只”通胀“了32%,甚至低于cpi。所以不管是回顾过去还是展望未来,7年贬值50%这个说法都没有道理。

我比楼主大几岁,85年的,15年的时候靠投资挣到了第一个一百万,21年负债一千万了,上杠杆买了两套房子负债700万,另外拿了300万专职投资了。楼主其实可以看下房地产赛道的股,现在都是低价了,筛选几个好的上市公司长期投资加打新股,每年去标地公司投研一到三次,毕竟你是在这个行业里,操作的好了三年10倍没有问题。投资是对认知的变现,很考验对大势的判断能力。不知道老哥现在怎么样了

赞同来自: happysam2018 、把韭问青天 、超级小迷糊 、青铜2021

要大部分仓位都是宽指ETF, 持有宽指ETF的话心态特别稳, 平均每年10%的收益会有的, 首先保证在这个市场活着,

剩下点小仓位, 可以试验和验证你的策略,

如果就是有天赋, 后面可以切换成你的策略, 如果天赋不行, 就认输股债平衡, 也能跑赢大部分人.

赞同来自: KevinLe 、happysam2018 、田野麦芒 、青铜2021 、Xinsheng53更多 »

1.不要参与私募,因为100万买私募的话就没办法分散投资,结果不确定

2. 炒股看楼主过往业绩,也不一定能跑赢市场通胀

3. 确实如果你的太太愿意上班的话,可以考虑与社会保持联系,上个班轻松一下

4. 分散投资:集思录是个好地方,会有很多思路

5. 武汉房价在过去两年又涨了一轮,如果要买请多观察,当然如果你买房的话,差不多也就100万付个首付。又可以继续为下个100万努力奋斗了

加油,投资的路还很长。

赞同来自: happysam2018 、tigerpc 、caifeng2018 、冰川快车 、青铜2021更多 »

drzb - 80后下岗男

赞同来自: KevinLe 、happysam2018 、小会砸 、豁哥哥

对于LZ这种情况,老手一看基本就知道应该匹配第三种投资方式。但至于你是投资可转债摊大饼,还是买蓝筹打新,那都是术,关键是你得有基本功,才能悟出这个道来。LZ你现在迷茫,说白了就是你基本功不足,悟不出道来,在正确的方向上,亏钱才是学费,你接下来才能找到适合自己的术。

100万来投资,低风险的低收益不够看,做权益类有亏损风险,可以试这做有信心还是要打房子的主意经营贷做大本金。

人生发财靠康波,一定要把握住

赞同来自: 沐柰 、秋风客 、atoman 、家飛Looper 、爱上帮帮 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: happysam2018 、剪力墙

赞同来自: 沐柰 、happysam2018 、XPEX 、th30n3 、鼠标1 、 、 、更多 »

建议:1.给自己和家人上重疾、意外、人生保险。根据财力,按顺序来。2.以事业为重,35-40以后再根据实际情况,考虑退路。现在还是事业上升期,并且事业还不错,没必要荒废。3.必需要投资的话,拿出不超过三分之一的闲钱,先试试水,也是一个学习的过程。花钱买经验嘛。4.非要金融投资,直接先从正确的、简单的投资理念开始。可转债、封基、指数基金、公募基金、期权、股票、债券等等都可以学习了解,先做加法,在做减法,最后剩下一两个自己能驾驭的工具,长期耕耘。花个5-10年,应该能有所心得。(具体品种上,不作建议,因为每个人的性格、能力、认识不一样,对每种工具的体会就不一样。)

金融投资还是很有必要的,而且越早接触越受益。你不理财财不理你嘛。辛辛苦苦干工作最多二三十年,但是投资(或者说理财)是一辈子的事。搞好了,你收割别人一辈子,搞不好别人收割你一辈子辛苦积攒的财富。

赞同来自: happysam2018 、爱上帮帮 、是个小仙女 、温其如玉

1、75%债券基金,买入多只最大回撤少的债券型基金。有了底盘心里不慌。

2、25%股票投资,投资长期roe高,优质行业的少量几只股票,在相对低位买入持有。长期持有低位的优质公司亏也亏不到哪去。

大道之行也

- 晓债主,小赌怡情!

- 晓债主,小赌怡情!

赞同来自: happysam2018 、eileen3932 、丰坑太

为啥呢?因为流动资金只有100万+,投到某单一私募品种风险也比较大,如果超过8位数,拿出3百万左右考虑私募还过得去!

赞同来自: KevinLe 、happysam2018 、蝶之梦 、帅炸天际

收入的来源,是劳力和资本。初始阶段是劳动力,随着积累的财富的增加,资本收益会逐渐变得越来越重要。9年积累100多万,下来可能5、6年就又有了100万。必须找到资本增值的方法。当资本增值的速度,超过劳动力收入的时候,是非常愉快的体验。

从投资角度说,建议被动投资。可以选择标普指数基金,或者纳斯达克100基金,正好与你在成都的工作对冲风险。标普500,纳指ETF。513300和513500。长期看7%以上,是有把握的。

赞同来自: KevinLe

不建议买房,主要是考虑房产流动性较弱,尤其是政策持续偏紧的情况下,如果万一需要用钱,你根本无法及时变现。所以以下建议:

首先,给自己买个保险:定期寿险及重大医疗险;

其次,手头留出家庭所需3到6个月开支,这部分钱购买短期理财或一些ETF宽基,可随时变现的,收益率可以在3%~4%之间,如果宽基可能还会有意外收获;剩余的一部分再按照一定比例做些低风险投资,比如:公募基金、摊大饼、股息较高的股票打个新什么的,能保持收益率在10%以上

最后,用时间换取稳定增值,和不断提高的经验值

另外,确实可以让老婆找点事做,赚不赚钱先放在次要位置,先慢慢回归社会

赞同来自: happysam2018 、冰川快车 、CelineYo 、CharlesIsMe 、likillerli 、 、 、 、 、 、 、更多 »

别的不说,只有一个100w闲钱的情况下,不要买私募

私募业绩好坏靠运气,职业道德靠基金自觉

且,私募整体收益并不比公募高,提成还这么贵,不值得

买房不推荐,买公募+etf+双低转债,你也别折腾什么轮动不轮动的,就拿着等强赎,亏不了

家庭收入25-35,两孩子,也不小了,老婆过两年重归职场吧

赞同来自: happysam2018 、eileen3932 、何处相思 、yup77

楼主其实可以看下房地产赛道的股,现在都是低价了,筛选几个好的上市公司长期投资加打新股,每年去标地公司投研一到三次,毕竟你是在这个行业里,操作的好了三年10倍没有问题。

赞同来自: 沐柰 、happysam2018 、蝶之梦 、冰川快车 、青铜2021 、 、 、 、 、更多 »

1.说点残酷的现实,楼主之前亏损过的时间与金钱让我认为你不适合在证券市场里自己做。投资确实需要天分,有天赋的人是直接进阶的,没天赋的人需要时间与痛苦的经历让自己进阶,这里赚钱没那么容易,五年没有正收益,我认为基本就不用考虑这条路了。

2.认识到自己的不足之后才会更清醒的制定计划。我认为楼主适合好好工作,继续积累本金,争取管理层。同时定投指数基金,这是适合大部分天赋不高的普通投资者最好的途径。同时不需要分出很多精力,性价比最高。

3.负担很重,五个成年人加两个未成年,要考虑保险。

赞同来自: happysam2018 、冰川快车 、XPEX 、hx279

赞同来自: happysam2018 、苗翠花65

合格投资者的标准是过去三年年收入50万以上,或者有300万金融资产(房子不能算)。这两条你都不符合。

你可以把这个作为下一个奋斗目标。

赞同来自: happysam2018 、Xinsheng53

古语云:大丈夫立德,立功,立言。

三十而立,楼主做到了,至少做得比我好。那么需要关心的立德,立功,立言这三部曲,我个人理解,立德相对容易点,大致就是对自己提要求,在不断践行此类要求中,不断完善自我。

进入此阶段,大致如同进入股市,不断修正自己的操作,好像时间不够用,不太有时间迷茫了。

哈哈

赞同来自: happysam2018 、冰川快车 、不会游泳的鱼yy

1、楼主在房地产行业工作,再投资最好选择一下别的行业投资作为对冲。即如何地产行业不好,自己工资收到影响会减少,如果投资主要为房地产,会收到双重打击。可以选择股票或基金投资,投资于其他非相关行业。

2、楼主是家庭的主要收入来源,未来还有孩子的大笔花销。最好看看自己的商业保险是否充足,大病、意外伤害等。孩子保险反而不是最重要的,切记。

2你也不符合。光谷东随便250起步 有资格的话三成80 每月还1个大脖溜,你之前还有5k的贷款肯定不符合你现在的条件。

1楼上的高点赞回答也说明了问题。

最后的最后是:躺平。很舒服。

拜水的仔 - R15股票和转债摊饼平衡

赞同来自: happysam2018 、冰川快车 、hx279

两条腿走路,工作和理财两不误。

shuifeng2009

- 修身齐家

赞同来自: happysam2018 、冰川快车 、hx279 、石上流 、洋yang洋 、更多 »

赞同来自: KevinLe 、happysam2018 、冰川快车

楼主的财富恐怕大部分来自于地产,那么应该继续这个路径。但是,当前国内地产处于总体高估的状态,且楼主在国内的地产投资也已经不少,所以,不适宜在国内继续大幅增加地产方面的投资比例。

于是,楼主应该换个思路,去投资国外的房地产,租售比等估值更低,法律环境更稳定的标的,实现资产配置在空间上的分散化,降低风险。一般人在海外投资收租类型的地产,算是一种比较不易出错的路径。而楼主的从业经验会对楼主的海外房产投资有帮助,效果应该会超过一般人。

赞同来自: happysam2018

股市是发财好地方,不搬砖头不挨骂,动动手指就赚钱。当然,谁赚谁的钱不一定。

欢迎新鲜血液(入市几年也可以算次新鲜血液),有新资金是好事啊。

赞同来自: happysam2018 、hx279 、石上流 、LIAsheng205

赞同来自: happysam2018 、魏琳304 、hx279 、何处相思

京公网安备 11010802031449号

京公网安备 11010802031449号