Edge

Edge Chrome

Chrome Firefox

Firefox

寿险,是讨论合算不合算的问题吗?

首先,我们需要考虑一个问题:寿险,是讨论合算不合算的问题吗?

巴菲特曾经讲过一个故事:6个弹孔的左轮手枪里只有一颗子弹,让你对着自己的脑袋开枪,给100万美元,你干吗?

很多人摇头说,我不干。因为一旦失败,代价过于惨重。

也有人说,我干。因为冒着六分之一的风险,可以改变人生。

选择干的人有什么共同点?他们穷,100万美元可以改变他们的人生。

所以,如果你能轻松为每个家庭成员拿出100万医疗费用(虽然各地不同,但我估计 惠民保 应该都到不了这个保障水平,当然我只是估计),那你确实不太需要 惠民保 来规避你“因病返穷”的风险。但是,当你真有这么多钱的时候,惠民保 那点费用,对你会很重要吗?

惠民保到底是什么类型的保险?

之前已经说过,惠民保 虽然各地的条款不同,但本质是一种“低门槛,低赢率,但是高赔率”的团体保险产品,是政府尝试解决“因病返贫”的民生问题的一种尝试。

如果你仔细看保险合同,惠民保 和 商业保险公司提供的 个人医疗保险(所谓的 百万医疗保险)的交集其实并不太高。所以,如果不是卖保险的,其实没有必要放在一起进行比较。

讲到这里,懂的应该就懂了;不懂的那就算了,我不打算挑战卖保险的。

惠民保 是一个成熟的保险产品吗?

我们都知道,商业保险公司的个人医疗保险因为已经积累了足够多的数据,所以产品精算准确性是比较高的。而基于 商业保险公司 的数据,正常情况下,老年人生病的概率确实比年轻人高。这从普通商业保险的 费率差异上已经反映出来。

但是,对于 惠民保 这种面向“发生概率极低,医疗费用极高”的产品而言,年龄的干扰情况可能并没有普通商业险那么大:因为很多老年人虽然多生病,但是可能也达不到 惠民保 的标准;很多年轻人虽然少生病,但反而可能达到 惠民保 的标准。也就是说,年轻人和老年人重症的对比,反而可能会少于所有病症(轻症+重症)。当然,这只是可能,最终还需要数据和精算确定。

实际上,就算最终精算结果是 老年人的赔率 大于 年轻人的赔率,也没有什么大不了的,商业医疗保险 都可以定价,惠民保 自然也可以正常定价。这个问题的干扰并不大。

另外一个问题是,实际上过去很多人得了重病之后是放弃治疗的,所以目前积累的“发生概率极低,医疗费用极高”的数据应该是存在较大误差的。我个人估计这也是 惠民保 产品定价和续保政策方面无法确定的一个原因:因为目前其实是在试点阶段,需要等数据进一步完善之后,才能对方案进行进一步的调整和优化。

简单地说,惠民保 目前只是一个试点的团体保险产品,本身并不足够成熟,所以未来任何情况都有可能发生。

所以,如果对 惠民保 有怀疑,完全可以放弃购买,毕竟只要产品不终止,每年都有一次购买的机会。

惠民保 未来可能如何调整?

根据以上的分析,我们可以预测一下 惠民保 未来调整的方向:

1. 如果 参保人数 和 实际理赔比例 在预期范围之中的话,那可能变成相对中长期的政策,长期执行。这其实是最良性的结果,是实实在在的“改善民生”的措施,也是政府希望看到的结果。

2. 如果 参保人数 在预期之内,实际理赔比例 超过了预期的话,产品价格可能适当增加。这是可能的,也是合理的。商业保险都可以调价,惠民保 调价没有什么问题。觉得价格贵的,都可以放弃购买。

3. 如果 实际理赔比例 在预期之内,但是 参保人数 低于预期的话,政府也可能把 惠民保 变为医保的一部分,比如医保范围内必须参与,直接抵扣医保余额。实际上目前很多地区是可以用医保为 惠民保 付费的。目前之所以没有并入,我觉得主要还是担心理赔比例问题。

4. 极端情况下(如果 参保人数 太少,或者 实际理赔比例 太高),也可能终止产品。这是最差的情况,也就是回到最开始完全没有任何保障的情况。

需要追求 惠民保 的性价比吗?

如果一个地区所有的“聪明人”都达成共识:“年轻的时候不买,年老了再买更合算”的话,那运气好就是以上第3种情况强制购买,运气不好就是第4种情况产品终止。如果产品终止,最终吃亏的,不是政府,也不是保险公司,而是你们这个地区的所有人。

最后说明:没有任何利益相关,只是看到好多帖子讨论 惠民保,所以随便谈谈。

首先,我们需要考虑一个问题:寿险,是讨论合算不合算的问题吗?

巴菲特曾经讲过一个故事:6个弹孔的左轮手枪里只有一颗子弹,让你对着自己的脑袋开枪,给100万美元,你干吗?

很多人摇头说,我不干。因为一旦失败,代价过于惨重。

也有人说,我干。因为冒着六分之一的风险,可以改变人生。

选择干的人有什么共同点?他们穷,100万美元可以改变他们的人生。

所以,如果你能轻松为每个家庭成员拿出100万医疗费用(虽然各地不同,但我估计 惠民保 应该都到不了这个保障水平,当然我只是估计),那你确实不太需要 惠民保 来规避你“因病返穷”的风险。但是,当你真有这么多钱的时候,惠民保 那点费用,对你会很重要吗?

惠民保到底是什么类型的保险?

之前已经说过,惠民保 虽然各地的条款不同,但本质是一种“低门槛,低赢率,但是高赔率”的团体保险产品,是政府尝试解决“因病返贫”的民生问题的一种尝试。

如果你仔细看保险合同,惠民保 和 商业保险公司提供的 个人医疗保险(所谓的 百万医疗保险)的交集其实并不太高。所以,如果不是卖保险的,其实没有必要放在一起进行比较。

讲到这里,懂的应该就懂了;不懂的那就算了,我不打算挑战卖保险的。

惠民保 是一个成熟的保险产品吗?

我们都知道,商业保险公司的个人医疗保险因为已经积累了足够多的数据,所以产品精算准确性是比较高的。而基于 商业保险公司 的数据,正常情况下,老年人生病的概率确实比年轻人高。这从普通商业保险的 费率差异上已经反映出来。

但是,对于 惠民保 这种面向“发生概率极低,医疗费用极高”的产品而言,年龄的干扰情况可能并没有普通商业险那么大:因为很多老年人虽然多生病,但是可能也达不到 惠民保 的标准;很多年轻人虽然少生病,但反而可能达到 惠民保 的标准。也就是说,年轻人和老年人重症的对比,反而可能会少于所有病症(轻症+重症)。当然,这只是可能,最终还需要数据和精算确定。

实际上,就算最终精算结果是 老年人的赔率 大于 年轻人的赔率,也没有什么大不了的,商业医疗保险 都可以定价,惠民保 自然也可以正常定价。这个问题的干扰并不大。

另外一个问题是,实际上过去很多人得了重病之后是放弃治疗的,所以目前积累的“发生概率极低,医疗费用极高”的数据应该是存在较大误差的。我个人估计这也是 惠民保 产品定价和续保政策方面无法确定的一个原因:因为目前其实是在试点阶段,需要等数据进一步完善之后,才能对方案进行进一步的调整和优化。

简单地说,惠民保 目前只是一个试点的团体保险产品,本身并不足够成熟,所以未来任何情况都有可能发生。

所以,如果对 惠民保 有怀疑,完全可以放弃购买,毕竟只要产品不终止,每年都有一次购买的机会。

惠民保 未来可能如何调整?

根据以上的分析,我们可以预测一下 惠民保 未来调整的方向:

1. 如果 参保人数 和 实际理赔比例 在预期范围之中的话,那可能变成相对中长期的政策,长期执行。这其实是最良性的结果,是实实在在的“改善民生”的措施,也是政府希望看到的结果。

2. 如果 参保人数 在预期之内,实际理赔比例 超过了预期的话,产品价格可能适当增加。这是可能的,也是合理的。商业保险都可以调价,惠民保 调价没有什么问题。觉得价格贵的,都可以放弃购买。

3. 如果 实际理赔比例 在预期之内,但是 参保人数 低于预期的话,政府也可能把 惠民保 变为医保的一部分,比如医保范围内必须参与,直接抵扣医保余额。实际上目前很多地区是可以用医保为 惠民保 付费的。目前之所以没有并入,我觉得主要还是担心理赔比例问题。

4. 极端情况下(如果 参保人数 太少,或者 实际理赔比例 太高),也可能终止产品。这是最差的情况,也就是回到最开始完全没有任何保障的情况。

需要追求 惠民保 的性价比吗?

如果一个地区所有的“聪明人”都达成共识:“年轻的时候不买,年老了再买更合算”的话,那运气好就是以上第3种情况强制购买,运气不好就是第4种情况产品终止。如果产品终止,最终吃亏的,不是政府,也不是保险公司,而是你们这个地区的所有人。

最后说明:没有任何利益相关,只是看到好多帖子讨论 惠民保,所以随便谈谈。

2

@陪伴成长

另外说到惠民保,品种太多了,杭州有三种,西湖益联保最方便,另外两种也各有特色(有一种和重疾一样,确诊就赔付十万还是二十万来着),已经不是该不该买的问题,而是买哪个,买几个的问题了。

看隔壁又开始讨论 车损险 的性价比。不禁再次感叹:那些不买车损险的都是车残值很低,车损保额高的啊,和你感觉因为在乎钱不买是两回事。尤其是年限很高的高档车,卖卖可能1,2万。车损险可一点都不低,不买一点毛病都没有。人家三者保的可足了。真撞坏了本来就打算换车了。

因为 性价比 而不买 车损险 的人群,往往可能是 车损险 对自身价值最大的人群。

人生的选择,往往是一个悖论 。。。

另外说到惠民保,品种太多了,杭州有三种,西湖益联保最方便,另外两种也各有特色(有一种和重疾一样,确诊就赔付十万还是二十万来着),已经不是该不该买的问题,而是买哪个,买几个的问题了。

1

赞同来自: songchao1199

@songchao1199

请问各位,这个惠民保从哪里购买呢?

----------------------------------------------

惠民保 只是个统一称谓。实际上,全国各个地区的产品是完全不同的,产品名称也完全不同。

你可以用“你所在的地区(省/市)+ 惠民保”在网上搜索。如果你们那里有 惠民保产品 的话,大概率可以搜索到。

如果你找不到的话,告诉一下你所在地区,大家可以帮你查询。

请问各位,这个惠民保从哪里购买呢?

----------------------------------------------

惠民保 只是个统一称谓。实际上,全国各个地区的产品是完全不同的,产品名称也完全不同。

你可以用“你所在的地区(省/市)+ 惠民保”在网上搜索。如果你们那里有 惠民保产品 的话,大概率可以搜索到。

如果你找不到的话,告诉一下你所在地区,大家可以帮你查询。

5

赞同来自: neverfailor 、Lee97 、LukeTao 、YmoKing 、Syphurith更多 »

从 沪惠保 官方的角度来看,官方 其实非常希望能够在理赔范围内尽可能赔付。

不怕你赚,不怕你亏,就怕你不来。。。

----------------------------------------------------------

最新的官方消息如下:

近日,网上流传“一次哭笑不得的沪惠保理赔经历(真人真事给各位参考)(自费35500)”的贴子。经“沪惠保”共保体核实,被保险人朱某,82岁,因肺诊断性影像检查异常于2021年8月9日至8月16日在上海某医院住院,9月1日早晨,朱某家属在随申办申请理赔,经授权后系统自动调取当次住院的电子诊疗数据,当天下午经审核,属于住院自费责任范围内的费用为5599元,未达免赔额20000元,系统累计5599元免赔额,此次赔付金额为0元。经理赔人员再次复核该案,金额及结论正确,系统中也只有一次赔案记录,也未查询到该客户的其他理赔申请,与客户发帖内容中谈及的“住院2次”情况不符。

9月8日,理赔人员主动与申请人进行联系。经询问,被保险人住院两次,第一次住院时间为8月9日至8月16日,第二次住院时间为8月24日至8月31日。理赔人员告知申请人,只收到8月9日第一次住院的理赔申请材料,并未有8月24日第二次住院的理赔申请材料。经理赔人员提示,申请人提交了第二次住院的理赔申请材料。

第二次住院时间为8月24日至8月31日,发票总金额66613.26元,自费金额26855.60元,属于住院自费责任范围内的费用为25758.60元,扣除剩余免赔额14401元(和第一次住院自费责任审核的5599元免赔额合并计算),按非既往症70%赔付比例,赔付金额7950.32元,完成理赔。

不怕你赚,不怕你亏,就怕你不来。。。

----------------------------------------------------------

最新的官方消息如下:

近日,网上流传“一次哭笑不得的沪惠保理赔经历(真人真事给各位参考)(自费35500)”的贴子。经“沪惠保”共保体核实,被保险人朱某,82岁,因肺诊断性影像检查异常于2021年8月9日至8月16日在上海某医院住院,9月1日早晨,朱某家属在随申办申请理赔,经授权后系统自动调取当次住院的电子诊疗数据,当天下午经审核,属于住院自费责任范围内的费用为5599元,未达免赔额20000元,系统累计5599元免赔额,此次赔付金额为0元。经理赔人员再次复核该案,金额及结论正确,系统中也只有一次赔案记录,也未查询到该客户的其他理赔申请,与客户发帖内容中谈及的“住院2次”情况不符。

9月8日,理赔人员主动与申请人进行联系。经询问,被保险人住院两次,第一次住院时间为8月9日至8月16日,第二次住院时间为8月24日至8月31日。理赔人员告知申请人,只收到8月9日第一次住院的理赔申请材料,并未有8月24日第二次住院的理赔申请材料。经理赔人员提示,申请人提交了第二次住院的理赔申请材料。

第二次住院时间为8月24日至8月31日,发票总金额66613.26元,自费金额26855.60元,属于住院自费责任范围内的费用为25758.60元,扣除剩余免赔额14401元(和第一次住院自费责任审核的5599元免赔额合并计算),按非既往症70%赔付比例,赔付金额7950.32元,完成理赔。

0

https://www.sohu.com/a/440574043_100068042

这个算的北京惠民宝住院费用17.8万才能用的上惠民保。

有基础疾病到四万免赔的更夸张。

其他免赔低点的也许好点。

另外这个和公司的补充医疗不太一样。我前公司的补充医疗没有免赔额,从医保免赔开始的这部分就起报。

这个算的北京惠民宝住院费用17.8万才能用的上惠民保。

有基础疾病到四万免赔的更夸张。

其他免赔低点的也许好点。

另外这个和公司的补充医疗不太一样。我前公司的补充医疗没有免赔额,从医保免赔开始的这部分就起报。

10

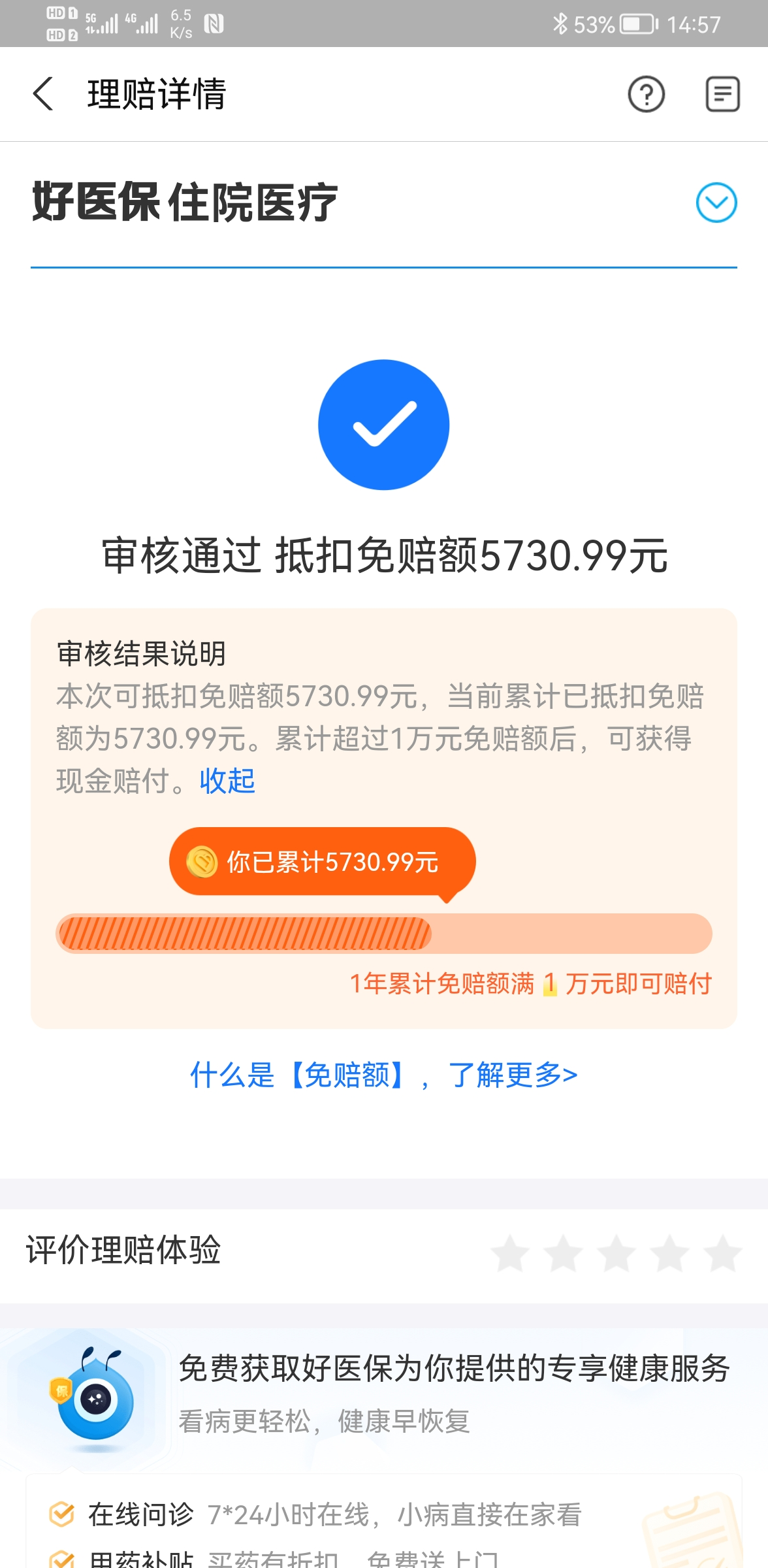

用截图说话,以我自身为例。

用截图说话,以我自身为例。

8月份刚刚住院做手术。在之前一直有购买好医保住院医疗。

先说结论。年轻人买例如补充型商业险,好医保住院医疗这种。老年人买这种普惠保。

政府这种惠民保,政策倾斜的就是老年人。

以我在的大连为例,这两种保险的区别之处就是:普惠保59起,159封顶,商业险是按照你是否有社保,以及你的年龄来划分保费。我买的好医保住院医疗,免赔额1万起,普惠保是2万免赔额。

这是我上个月申报的免赔额,因为做的不是什么大手术,并且有医保,此次住院一共支出大概15000,其中自费不完全统计如上所示。

这是我上个月申报的免赔额,因为做的不是什么大手术,并且有医保,此次住院一共支出大概15000,其中自费不完全统计如上所示。

那么,这里面有一个文字游戏,就是免赔额,免赔额指的是扣除医保以后自费的部分

正常城镇职工社保报销比例为85%,但是实际上,手术中的麻醉,和一些自费药,实际最后报销比例也就是60%+可能。

因为保险是属于对冲手段。所以,只有在医疗实际支出费用在5万元以上,补充型医疗险的优势才会发挥出来。但是反过头来想想,什么病需要5万?不算慢性病,基本上就是重大疾病,重大伤亡,才有可能,所以,一般的小病,社保完全能兜底。补充型商业险的作用就是给你设置一个风险承担的上限。

为什么说,年龄越高的买越合适?你有心,你可以看看支付宝上好医保住院医疗多少钱,再看看惠民保多少钱?然后你在看看可以投保的年龄和等待期就知道了。

最后还是要说一句,保险从业人员≠专业人士。消费型商业健康保险,如果有条件,还是要积极配置。

赞同来自: 贪吃蛇 、neverfailor 、LukeTao 、大蘑王 、Feathers 、 、 、 、 、更多 »

8月份刚刚住院做手术。在之前一直有购买好医保住院医疗。

先说结论。年轻人买例如补充型商业险,好医保住院医疗这种。老年人买这种普惠保。

政府这种惠民保,政策倾斜的就是老年人。

以我在的大连为例,这两种保险的区别之处就是:普惠保59起,159封顶,商业险是按照你是否有社保,以及你的年龄来划分保费。我买的好医保住院医疗,免赔额1万起,普惠保是2万免赔额。

那么,这里面有一个文字游戏,就是免赔额,免赔额指的是扣除医保以后自费的部分

正常城镇职工社保报销比例为85%,但是实际上,手术中的麻醉,和一些自费药,实际最后报销比例也就是60%+可能。

因为保险是属于对冲手段。所以,只有在医疗实际支出费用在5万元以上,补充型医疗险的优势才会发挥出来。但是反过头来想想,什么病需要5万?不算慢性病,基本上就是重大疾病,重大伤亡,才有可能,所以,一般的小病,社保完全能兜底。补充型商业险的作用就是给你设置一个风险承担的上限。

为什么说,年龄越高的买越合适?你有心,你可以看看支付宝上好医保住院医疗多少钱,再看看惠民保多少钱?然后你在看看可以投保的年龄和等待期就知道了。

最后还是要说一句,保险从业人员≠专业人士。消费型商业健康保险,如果有条件,还是要积极配置。

2

看到很多讨论具体产品的回复,我稍微更新一下。

就我的了解,全国各地的各种 惠民保 产品。其实是完全不同的产品。这些产品,无论是保障范围、产品价格 还是 免赔金额 都存在较大的差异,所以很难对具体产品进行对比。

虽然我并不希望讨论各保险公司的“百万医疗保险”,但是总有人拉着“百万医疗保险”来比较。就我的了解,各保险公司退出的各种“百万医疗”产品,其实也是完全不同的产品。这些产品,无论是保障范围、产品价格 还是 免赔金额 都存在差异,所以很难对具体产品进行对比。

本文既不是推荐大家购买,也不是推荐大家不要购买,而是试图分析 惠民保 产品的 定位、现状 和 可能的未来。如果认为自己需要购买此类保险,那可以根据 自身情况 和 保险产品 的具体要求进行决策。

简单地说,买或者不买,都是你自己的决定。。。

就我的了解,全国各地的各种 惠民保 产品。其实是完全不同的产品。这些产品,无论是保障范围、产品价格 还是 免赔金额 都存在较大的差异,所以很难对具体产品进行对比。

虽然我并不希望讨论各保险公司的“百万医疗保险”,但是总有人拉着“百万医疗保险”来比较。就我的了解,各保险公司退出的各种“百万医疗”产品,其实也是完全不同的产品。这些产品,无论是保障范围、产品价格 还是 免赔金额 都存在差异,所以很难对具体产品进行对比。

本文既不是推荐大家购买,也不是推荐大家不要购买,而是试图分析 惠民保 产品的 定位、现状 和 可能的未来。如果认为自己需要购买此类保险,那可以根据 自身情况 和 保险产品 的具体要求进行决策。

简单地说,买或者不买,都是你自己的决定。。。

1

赞同来自: LukeTao

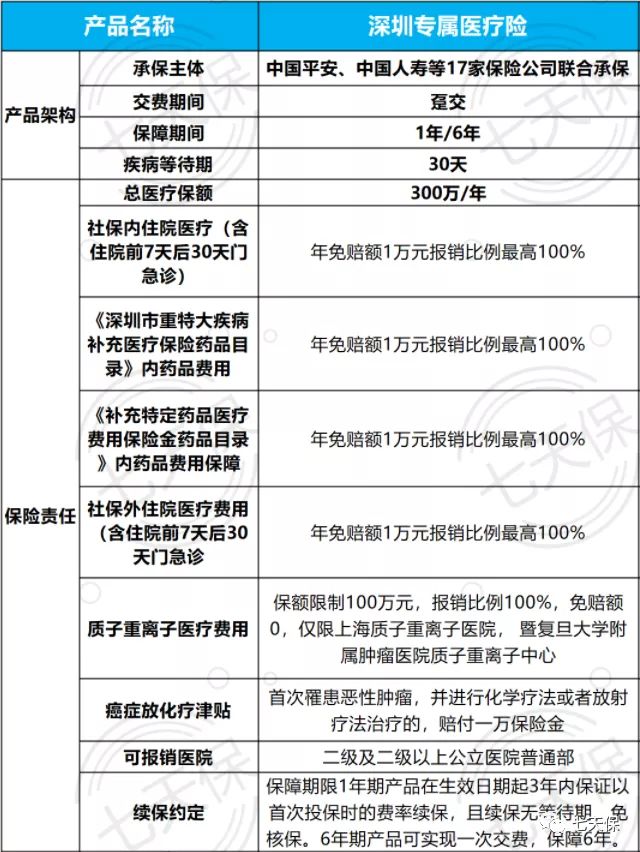

有几位都提到深圳的 惠民保,我大致看了一下产品介绍,另外看了一下对 四大城市 的 惠民保 的比较。其中有个条款,可能需要特别注意:

https://baijiahao.baidu.com/s?id=1699640397033613284&wfr=spider&for=pc

“而从投保门槛来看,除了深圳专属医疗险将患恶性肿瘤、糖尿病且伴有并发症、脑血管疾病并因此导致神经系统永久性的功能障碍、肾功能不全且达到氮质血症期等8类疾病人群排除在外,其余三地惠民保投保只需为当地医保参保人,不限年龄、职业、户籍和健康状况。”

个人看法,这个产品更加接近很多大公司给员工购买的团体保险。而这样的产品,可能更容易进入“性价比”爱好者的比价过程。

https://baijiahao.baidu.com/s?id=1699640397033613284&wfr=spider&for=pc

“而从投保门槛来看,除了深圳专属医疗险将患恶性肿瘤、糖尿病且伴有并发症、脑血管疾病并因此导致神经系统永久性的功能障碍、肾功能不全且达到氮质血症期等8类疾病人群排除在外,其余三地惠民保投保只需为当地医保参保人,不限年龄、职业、户籍和健康状况。”

个人看法,这个产品更加接近很多大公司给员工购买的团体保险。而这样的产品,可能更容易进入“性价比”爱好者的比价过程。

0

@SNTTF

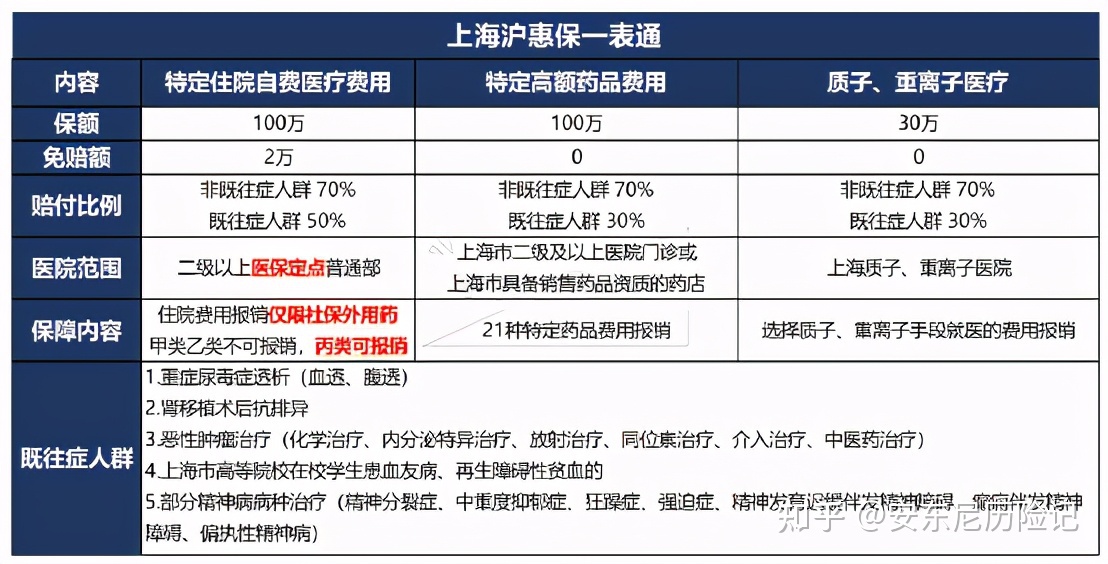

各地的保险产品可能存在差异。上海的 沪惠保 产品定位确实是这样的。但其实还有另外一个重点,就是 沪惠保 的住院医疗费用的免赔额是2万。

https://zhuanlan.zhihu.com/p/368738884

各地的保险产品可能存在差异。上海的 沪惠保 产品定位确实是这样的。但其实还有另外一个重点,就是 沪惠保 的住院医疗费用的免赔额是2万。

https://zhuanlan.zhihu.com/p/368738884

京公网安备 11010802031449号

京公网安备 11010802031449号