Edge

Edge Chrome

Chrome Firefox

Firefox

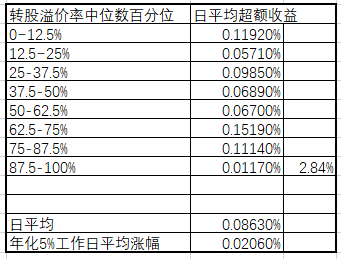

根据@wanghc02 兄提供的数据,对2018年以来双低策略相对正股的超额收益进行了统计:

虽然我认为采用转股溢价率分位来对双低策略进行分位统计并不科学,没有人单独使用这项数据进行双低择时,双低均值甚至价格中位数分位或许都要更好,但依然能看出一些端倪:

最高的12.5%分位超额收益下降明显,但依然有年化2.84%的日平均超额收益。所以根据这个历史数据统计,是否择时,见仁见智吧!

(本帖后面有可能使用双低/价格中位数数据重新分析)

虽然我认为采用转股溢价率分位来对双低策略进行分位统计并不科学,没有人单独使用这项数据进行双低择时,双低均值甚至价格中位数分位或许都要更好,但依然能看出一些端倪:

最高的12.5%分位超额收益下降明显,但依然有年化2.84%的日平均超额收益。所以根据这个历史数据统计,是否择时,见仁见智吧!

(本帖后面有可能使用双低/价格中位数数据重新分析)

京公网安备 11010802031449号

京公网安备 11010802031449号