Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、8月10日国泰转债上市

江苏国泰可转债8月10日(周二)上市,中签率0.0176%,顶格申购17.6%概率中1签,是近期中签率较高的转债。

转债溢价率-35.89%,合理区间162-164元,但由于熔断限制,上市首日最高价为157.3元,恭喜中签的投资者,股东配售比例65.9%,抛压较小,机构会进行抢筹。深市转债上市首日涨幅30%将停牌至14:57,期间可以委托和撤单。

1、基本面

公司主营供应链服务和锂离子电池电解液、硅烷偶联剂和电子化学品的生产销售。近年来业绩小幅增长,毛利率提升,近期现金流紧张。2021年一季报净利润同比增长10.17%。

公司是国内服装外贸领域的龙头企业,子公司瑞泰新能源是国内锂电池电解液行业前三生产企业。海外疫情工厂停工,使得国内纺织服装行业景气度回升,进出口贸易逐渐修复。公司的锂电业务更是处于风口,量价齐升,若子公司顺利完成上市,将进一步提升公司的估值。

正股基本面较好,估值略偏高,近期大盘震荡上升,正股走势更强,折价率扩大,送给投资者一个超级大红包。

2、转债条款

目前转债评级较高AA+,到期年化收益率2.01%,下修条款适中(85%),PB1.49,下修空间不大。

3、策略与建议

锂电池类转债是近期市场热点,市场给的溢价高。正股业绩稳健,细分行业龙头,纺织贸易、宁德时代、锂电池概念。

综合评分四星,优质转债。若正股当日没有大跌,中签的投资者请继续持有,不要挂单,次日可根据回落条件单逢高止盈,看好正股的也可继续持有。

贸易、锂电化工类转债比较:

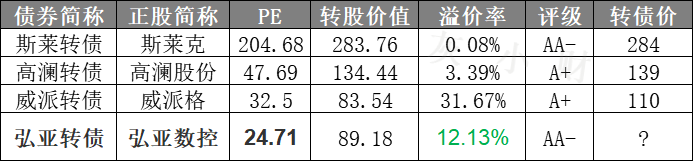

二、8月10日弘亚转债上市

弘亚数控可转债8月10日(周二)上市,中签率0.0048%,顶格申购4.8%概率中1签,一签难求。

转债溢价率12.13%,合理区间116-118元,恭喜中签的投资者,股东配售比例仅29%,有一定抛压,但近期市场情绪高,国泰转债停牌不能交易,弘亚大概率会被炒作触发熔断。深市转债上市首日涨幅20%,将停牌半小时,期间可以委托和撤单。

1、基本面

公司主营板式家具机械专用设备的研发设计、生产和销售,为客户提供数控化、信息化的全家具生产线解决方案。近年来业绩稳步增长,毛利率小幅下降,现金流较充裕。2021年一季报净利润同比增长233.77%。

公司是板式家具机械行业的龙头企业,在技术研发能力、品牌影响力、成本控制等方面具有较强的竞争优势。随着定制家具+精装修渗透率持续提升,下游家具市场对数控化、智能化产品的旺盛需求,未来公司的相关设备有望保持景气。

正股基本面较好,估值略偏高,近期大盘震荡上升,正股走势偏弱,溢价率扩大,红包略有缩水。

2、转债条款

目前转债评级较低AA-,到期年化收益率3.55%,下修条款适中(85%),PB6,下修空间大。

3、策略与建议

专用设备类转债市场偏好一般,给的溢价不高。正股业绩稳健,中报超预期,细分行业龙头,行业景气度提升,机械设备、定制家具概念。

综合评分三星半,质地不错。风格稳健的投资者可使用条件单逢高止盈,若转债上市价格不高,看好正股的话可继续持有。

专用设备类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、8月10日国泰转债上市

江苏国泰可转债8月10日(周二)上市,中签率0.0176%,顶格申购17.6%概率中1签,是近期中签率较高的转债。

转债溢价率-35.89%,合理区间162-164元,但由于熔断限制,上市首日最高价为157.3元,恭喜中签的投资者,股东配售比例65.9%,抛压较小,机构会进行抢筹。深市转债上市首日涨幅30%将停牌至14:57,期间可以委托和撤单。

1、基本面

公司主营供应链服务和锂离子电池电解液、硅烷偶联剂和电子化学品的生产销售。近年来业绩小幅增长,毛利率提升,近期现金流紧张。2021年一季报净利润同比增长10.17%。

公司是国内服装外贸领域的龙头企业,子公司瑞泰新能源是国内锂电池电解液行业前三生产企业。海外疫情工厂停工,使得国内纺织服装行业景气度回升,进出口贸易逐渐修复。公司的锂电业务更是处于风口,量价齐升,若子公司顺利完成上市,将进一步提升公司的估值。

正股基本面较好,估值略偏高,近期大盘震荡上升,正股走势更强,折价率扩大,送给投资者一个超级大红包。

2、转债条款

目前转债评级较高AA+,到期年化收益率2.01%,下修条款适中(85%),PB1.49,下修空间不大。

3、策略与建议

锂电池类转债是近期市场热点,市场给的溢价高。正股业绩稳健,细分行业龙头,纺织贸易、宁德时代、锂电池概念。

综合评分四星,优质转债。若正股当日没有大跌,中签的投资者请继续持有,不要挂单,次日可根据回落条件单逢高止盈,看好正股的也可继续持有。

贸易、锂电化工类转债比较:

二、8月10日弘亚转债上市

弘亚数控可转债8月10日(周二)上市,中签率0.0048%,顶格申购4.8%概率中1签,一签难求。

转债溢价率12.13%,合理区间116-118元,恭喜中签的投资者,股东配售比例仅29%,有一定抛压,但近期市场情绪高,国泰转债停牌不能交易,弘亚大概率会被炒作触发熔断。深市转债上市首日涨幅20%,将停牌半小时,期间可以委托和撤单。

1、基本面

公司主营板式家具机械专用设备的研发设计、生产和销售,为客户提供数控化、信息化的全家具生产线解决方案。近年来业绩稳步增长,毛利率小幅下降,现金流较充裕。2021年一季报净利润同比增长233.77%。

公司是板式家具机械行业的龙头企业,在技术研发能力、品牌影响力、成本控制等方面具有较强的竞争优势。随着定制家具+精装修渗透率持续提升,下游家具市场对数控化、智能化产品的旺盛需求,未来公司的相关设备有望保持景气。

正股基本面较好,估值略偏高,近期大盘震荡上升,正股走势偏弱,溢价率扩大,红包略有缩水。

2、转债条款

目前转债评级较低AA-,到期年化收益率3.55%,下修条款适中(85%),PB6,下修空间大。

3、策略与建议

专用设备类转债市场偏好一般,给的溢价不高。正股业绩稳健,中报超预期,细分行业龙头,行业景气度提升,机械设备、定制家具概念。

综合评分三星半,质地不错。风格稳健的投资者可使用条件单逢高止盈,若转债上市价格不高,看好正股的话可继续持有。

专用设备类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号