Edge

Edge Chrome

Chrome Firefox

Firefox

1

天合转债中签率出炉,股东配售率63.35%,申购人数978万,顶格申购单户中0.106签,中签率还是不错滴,其中网下最多可中15.9万。

明日晶瑞转2、蒙娜、牧原转债申购。

晶瑞第一只还没强赎第二只又来了,感觉发行转债也是有瘾的,晶瑞当前转股价值513.33,转债价格576,高价之下还有12.21%的溢价率,可见市场的热度。

晶瑞电材今年上半年业绩暴涨主要源自于认购了森松国际。

港股打新的小伙伴应该都知道森松国际,按照晶瑞的认购价目前已翻4倍,这就赚了1个多亿,都顶的上过去几年的业绩了,果然还是资本来钱更快啊。

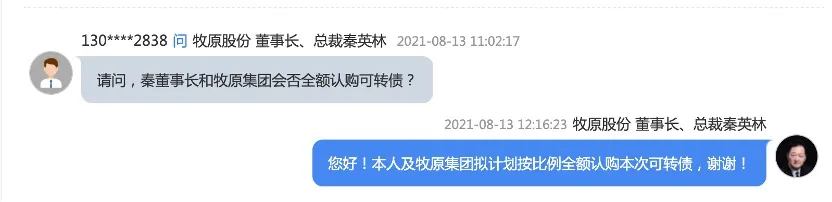

另外牧原转债规模95.5亿且没有网下,虽然配售高但中签率还是会比一般转债高不少,之前还有人担心会破发前来咨询。

破发的前提是得先中,最大股东都表态全额认购,小散们就别乱操心了。

农林牧渔当前转股价值再低转债价格仍旧坚挺,养猪虽在下行周期,正股表现确实很弱,这也说明当前区域属于低风险,愿意博下个周期的人估计也不少。

虽然有不少人对公司财报有诸多质疑,不过就转债而言个人会多多关注。

测评结果:

晶瑞转2:顶格申购,预计中0.013签,上市预估126。

蒙娜转债:顶格申购,预计中0.02签,上市预估126。

牧原转债:顶格申购,预计中0.2签,上市预估117。

2

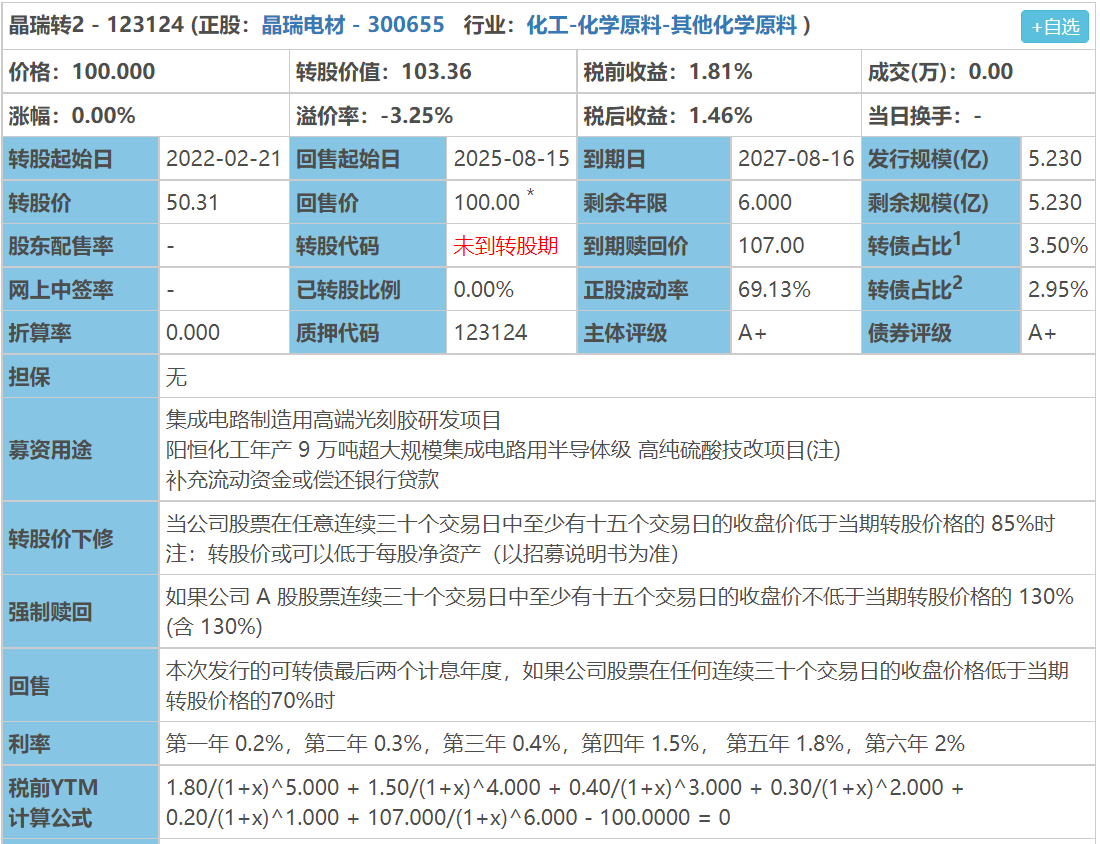

晶瑞转2:(正股代码:300655,配债代码:380655)

图片来源:集思录

评级:A+评级,可转债评级越高越好。

发行规模:5.23亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

晶瑞电材周五收盘价52,转股价50.31,转股价值=转债面值/转股价格*正股价格=100/50.31*52=103.36,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.3+0.4+1.5+1.8+107=111.2,票面利息低。

纯债价值(最底线):

按中债企业债测算A+级别6年期即期收益率9.1141%,纯债价值简化计算65.9,纯债价值很低。

公司简介:

晶瑞电材属于化工业,公司拥有国家级研发平台,超纯双氧水、超纯氨水及在建的高纯硫酸等超净纯试剂主导产品已达到SEMIG5等级,突破了国外技术垄断,光刻胶产品已达到国际中高级水准,研发实力强。

公司成立于2001年,上市时间2017年5月。目前公司市值177.14亿,有息负债29.48%,当前市盈率PE185.053,市净率PB13.201。

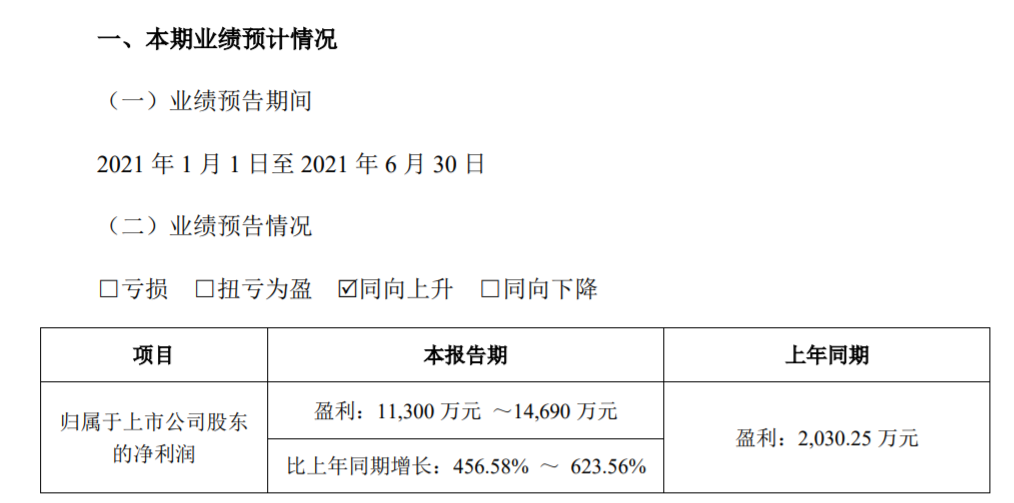

2021半年度业绩预告公告:

预计报告期内公司归属上市公司股东的净利润同比增长456.58~623.56%。主要原因系:

受益于半导体材料行业国产替代进程提速、新能源汽车行业高速发展,下游客户对产品需求旺盛;公司全资孙公司晶之瑞(苏州)微电子科技有限公司成功认购森松国际(已在香港上市)1571.3万股股份,认购价格为 2.48 港元/股,对报告期利润带来积极贡献。

主要风险:

1、近年来完成了对江苏阳恒、载元派尔森公司的收购,对经营管理能力提出更高要求。

2、受公司产品结构调整及新能源汽车政策变化,主要产品销售价格波动较大。

3、应收款项金额较大,对资金形成一定占用。

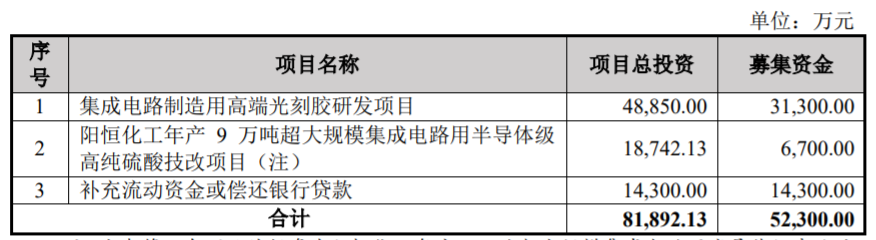

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-3.25%,结合A+评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,预计开盘为:103.36*1.22=126,质地不错,创业板小票,半导体新能源材料热度正旺,就当前这行情130开盘也是分分钟的事。

中签预测:

假设原始股东配售75%,网上按照1.3亿计算,预计顶格申购单账户中13000/980/1000=0.013签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

3

蒙娜转债:(正股代码:002918,配债代码:082918)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:11.68亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

蒙娜丽莎周五收盘价28.87,转股价27.2,转股价值=转债面值/转股价格*正股价格=100/27.2*58.87=106.14,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.403%,纯债价值简化计算90.42,纯债价值较好。

公司简介:

蒙娜丽莎属于建筑材料业,主营陶瓷产品,拥有“蒙娜丽莎”、“QD”、“美尔奇”三大陶瓷产品,公司为万科、碧桂园、保利等大型房地产商主要瓷砖供应商之一。近年来公司盈利能力及获现能力表现较好,营业规模持续扩张至行业前列,新增产能投放在即有望进一步巩固公司规模。

公司成立于1998年,上市时间2017年12月。目前公司市值118.34亿,有息负债24.44%,当前市盈率PE20.621,市净率PB3.356。

2021年第一季度业绩报告公告:

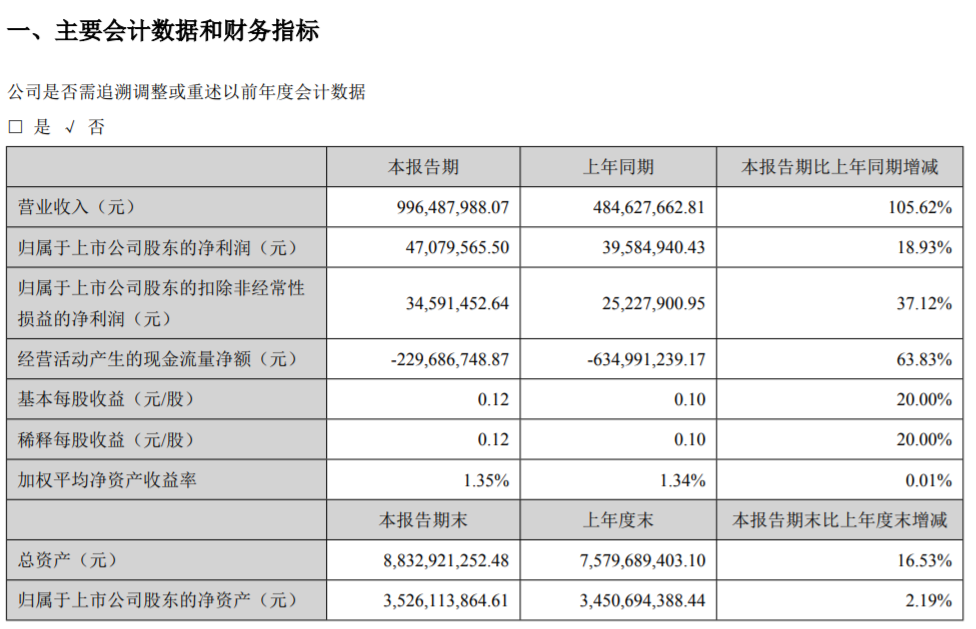

报告期内公司营业收入同比增长105.62%,归属上市公司股东的净利润同比增长18.93%。

主要风险:

1、新增产能面临一定的产能消化风险。

2、公司藤县基地等主要在线项目后续资金需求为14.63亿,未来面临一定的资本性开支压力。

3、存货规模较大且营运效率较低,对资金明显占用。

4、总债务快速上升,债务压力上升。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-5.78%,结合AA评级、相似的转债、正股质地等综合因素目前给予19%的溢价率,预计开盘为:106.14*1.19=126。

中签预测:

假设原始股东配售80%,网上按照2.336亿计算,预计顶格申购单账户中23360/980/1000=0.02签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

4

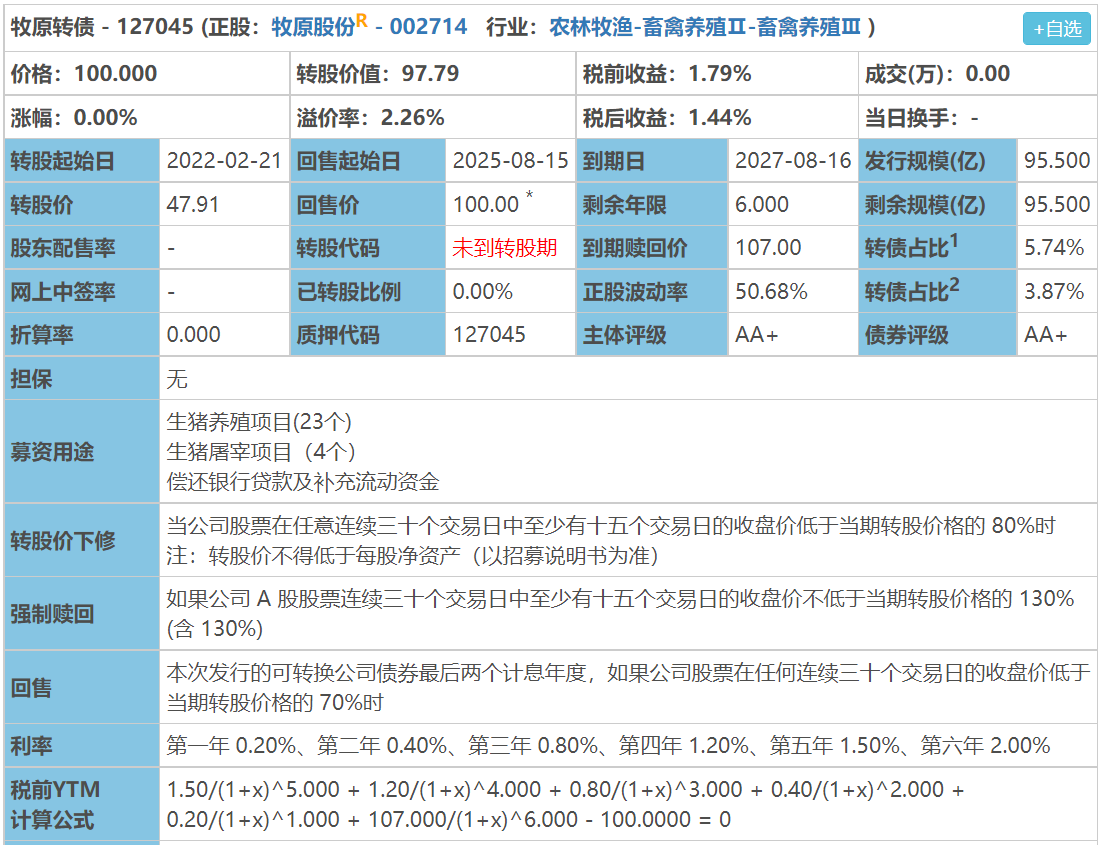

牧原转债:(正股代码:002714,配债代码:082714)

图片来源:集思录

评级:AA+评级,可转债评级越高越好。

发行规模:95.5亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

牧原股份周五收盘价46.85,转股价47.91,转股价值=转债面值/转股价格*正股价格=100/47.91*46.85=97.79,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.5+107=111.1,票面利息低。

纯债价值(最底线):

按中债企业债测算AA+级别6年期即期收益率3.7452%,纯债价值简化计算89.1,纯债价值较好。

公司简介:

牧原股份属于农林牧渔业,公司是自育自繁自养一体化养殖的龙头企业,拥有集饲料加工、种猪选育、种猪扩繁、商品猪饲养以及屠宰肉食于一体的完整产业链,拥有先进的技术和成本优势。近年来公司通过建立子公司快速扩大生猪产能,收入规模逐年提升。

公司成立于2009年,上市时间2014年1月。目前公司市值2465.74亿,有息负债33.19%,当前市盈率PE8.142,市净率PB4.211。

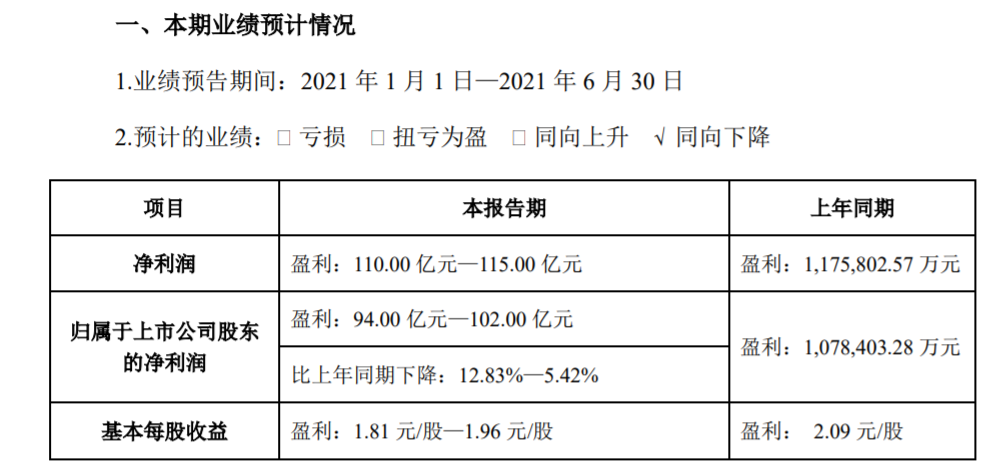

2021半年度业绩预告公告:

预计报告期内公司归属上市公司股东的净利润同比下降12.83~5.42%。

主要风险:

1、2021年以来生猪价格开始下行周期,对公司盈利造成一定影响。

2、疫病和环保风险。

3、债务规模快速上升,未来仍存在较大规模的资本支出。

4、关联交易规模较大,实控人被中国证监会采取监管谈话措施。

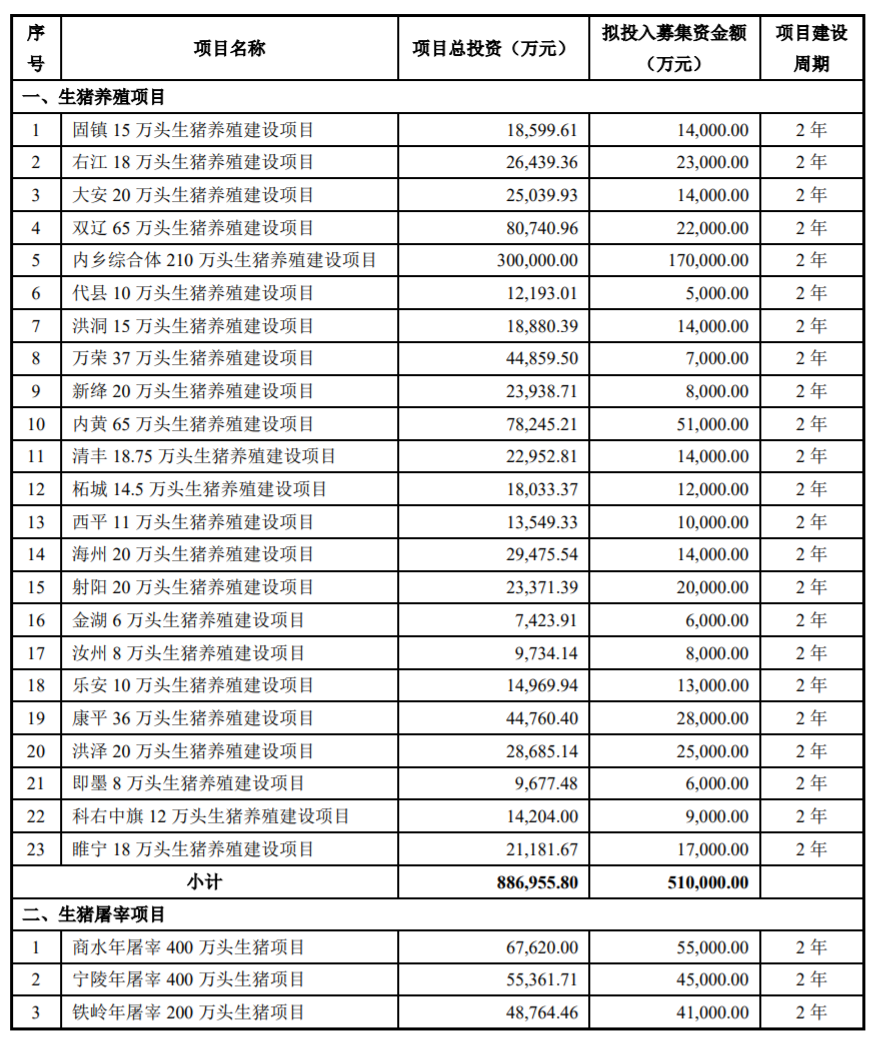

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率2.26%,结合AA+评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,预计开盘为:97.79*1.20=117,对标希望和温式。

中签预测:

假设原始股东配售80%,网上按照19.1亿计算,预计顶格申购单账户中191000/980/1000=0.19签,中签率尚可。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,如是入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

天合转债中签率出炉,股东配售率63.35%,申购人数978万,顶格申购单户中0.106签,中签率还是不错滴,其中网下最多可中15.9万。

明日晶瑞转2、蒙娜、牧原转债申购。

晶瑞第一只还没强赎第二只又来了,感觉发行转债也是有瘾的,晶瑞当前转股价值513.33,转债价格576,高价之下还有12.21%的溢价率,可见市场的热度。

晶瑞电材今年上半年业绩暴涨主要源自于认购了森松国际。

港股打新的小伙伴应该都知道森松国际,按照晶瑞的认购价目前已翻4倍,这就赚了1个多亿,都顶的上过去几年的业绩了,果然还是资本来钱更快啊。

另外牧原转债规模95.5亿且没有网下,虽然配售高但中签率还是会比一般转债高不少,之前还有人担心会破发前来咨询。

破发的前提是得先中,最大股东都表态全额认购,小散们就别乱操心了。

农林牧渔当前转股价值再低转债价格仍旧坚挺,养猪虽在下行周期,正股表现确实很弱,这也说明当前区域属于低风险,愿意博下个周期的人估计也不少。

虽然有不少人对公司财报有诸多质疑,不过就转债而言个人会多多关注。

测评结果:

晶瑞转2:顶格申购,预计中0.013签,上市预估126。

蒙娜转债:顶格申购,预计中0.02签,上市预估126。

牧原转债:顶格申购,预计中0.2签,上市预估117。

2

晶瑞转2:(正股代码:300655,配债代码:380655)

图片来源:集思录

评级:A+评级,可转债评级越高越好。

发行规模:5.23亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

晶瑞电材周五收盘价52,转股价50.31,转股价值=转债面值/转股价格*正股价格=100/50.31*52=103.36,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.3+0.4+1.5+1.8+107=111.2,票面利息低。

纯债价值(最底线):

按中债企业债测算A+级别6年期即期收益率9.1141%,纯债价值简化计算65.9,纯债价值很低。

公司简介:

晶瑞电材属于化工业,公司拥有国家级研发平台,超纯双氧水、超纯氨水及在建的高纯硫酸等超净纯试剂主导产品已达到SEMIG5等级,突破了国外技术垄断,光刻胶产品已达到国际中高级水准,研发实力强。

公司成立于2001年,上市时间2017年5月。目前公司市值177.14亿,有息负债29.48%,当前市盈率PE185.053,市净率PB13.201。

2021半年度业绩预告公告:

预计报告期内公司归属上市公司股东的净利润同比增长456.58~623.56%。主要原因系:

受益于半导体材料行业国产替代进程提速、新能源汽车行业高速发展,下游客户对产品需求旺盛;公司全资孙公司晶之瑞(苏州)微电子科技有限公司成功认购森松国际(已在香港上市)1571.3万股股份,认购价格为 2.48 港元/股,对报告期利润带来积极贡献。

主要风险:

1、近年来完成了对江苏阳恒、载元派尔森公司的收购,对经营管理能力提出更高要求。

2、受公司产品结构调整及新能源汽车政策变化,主要产品销售价格波动较大。

3、应收款项金额较大,对资金形成一定占用。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-3.25%,结合A+评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,预计开盘为:103.36*1.22=126,质地不错,创业板小票,半导体新能源材料热度正旺,就当前这行情130开盘也是分分钟的事。

中签预测:

假设原始股东配售75%,网上按照1.3亿计算,预计顶格申购单账户中13000/980/1000=0.013签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

3

蒙娜转债:(正股代码:002918,配债代码:082918)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:11.68亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

蒙娜丽莎周五收盘价28.87,转股价27.2,转股价值=转债面值/转股价格*正股价格=100/27.2*58.87=106.14,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.403%,纯债价值简化计算90.42,纯债价值较好。

公司简介:

蒙娜丽莎属于建筑材料业,主营陶瓷产品,拥有“蒙娜丽莎”、“QD”、“美尔奇”三大陶瓷产品,公司为万科、碧桂园、保利等大型房地产商主要瓷砖供应商之一。近年来公司盈利能力及获现能力表现较好,营业规模持续扩张至行业前列,新增产能投放在即有望进一步巩固公司规模。

公司成立于1998年,上市时间2017年12月。目前公司市值118.34亿,有息负债24.44%,当前市盈率PE20.621,市净率PB3.356。

2021年第一季度业绩报告公告:

报告期内公司营业收入同比增长105.62%,归属上市公司股东的净利润同比增长18.93%。

主要风险:

1、新增产能面临一定的产能消化风险。

2、公司藤县基地等主要在线项目后续资金需求为14.63亿,未来面临一定的资本性开支压力。

3、存货规模较大且营运效率较低,对资金明显占用。

4、总债务快速上升,债务压力上升。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-5.78%,结合AA评级、相似的转债、正股质地等综合因素目前给予19%的溢价率,预计开盘为:106.14*1.19=126。

中签预测:

假设原始股东配售80%,网上按照2.336亿计算,预计顶格申购单账户中23360/980/1000=0.02签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

4

牧原转债:(正股代码:002714,配债代码:082714)

图片来源:集思录

评级:AA+评级,可转债评级越高越好。

发行规模:95.5亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

牧原股份周五收盘价46.85,转股价47.91,转股价值=转债面值/转股价格*正股价格=100/47.91*46.85=97.79,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.5+107=111.1,票面利息低。

纯债价值(最底线):

按中债企业债测算AA+级别6年期即期收益率3.7452%,纯债价值简化计算89.1,纯债价值较好。

公司简介:

牧原股份属于农林牧渔业,公司是自育自繁自养一体化养殖的龙头企业,拥有集饲料加工、种猪选育、种猪扩繁、商品猪饲养以及屠宰肉食于一体的完整产业链,拥有先进的技术和成本优势。近年来公司通过建立子公司快速扩大生猪产能,收入规模逐年提升。

公司成立于2009年,上市时间2014年1月。目前公司市值2465.74亿,有息负债33.19%,当前市盈率PE8.142,市净率PB4.211。

2021半年度业绩预告公告:

预计报告期内公司归属上市公司股东的净利润同比下降12.83~5.42%。

主要风险:

1、2021年以来生猪价格开始下行周期,对公司盈利造成一定影响。

2、疫病和环保风险。

3、债务规模快速上升,未来仍存在较大规模的资本支出。

4、关联交易规模较大,实控人被中国证监会采取监管谈话措施。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率2.26%,结合AA+评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,预计开盘为:97.79*1.20=117,对标希望和温式。

中签预测:

假设原始股东配售80%,网上按照19.1亿计算,预计顶格申购单账户中191000/980/1000=0.19签,中签率尚可。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,如是入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号