Edge

Edge Chrome

Chrome Firefox

Firefox我们首先来看下历史上转债正股的行业分布,从下表可以看到,从18年开始发行的转债,几乎涵盖了所有一级行业,但却有着明显的行业分布不均。数量最多的转债分布在医药、基础化工、电力设备及新能源、电子、机械、汽车等行业,而房地产、消费者服务、钢铁、煤炭等行业则寥寥无几。从时间维度看,大部分行业的相对数量还算稳定,也有少数行业(如机械)从2018年的1个增长到2021年的24个,数量排名上升到了前5名。形成这种行业分布格局的原因,可能有两个因素:一是政策鼓励的行业更容易发行可转债,二是高景气度的行业有更强的融资需求。这两种因素最终造成了可转债的行业分布向高景气及政策鼓励的方向集中。这使得我们的转债投资标的本身就有更高的概率命中高景气度行业。

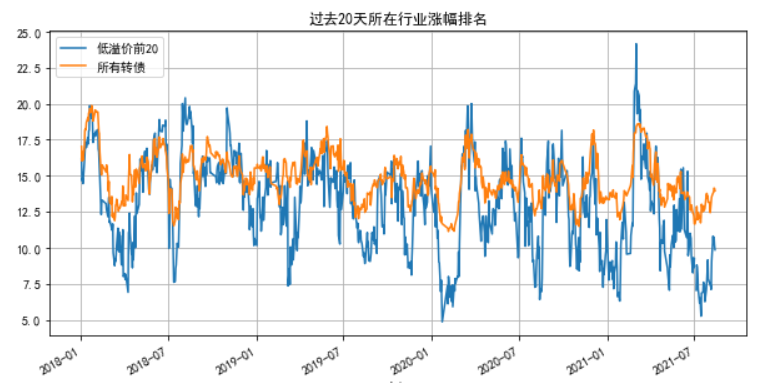

我们再来看低溢价转债是否命中了近期的热点行业。我们把所有行业按过去20天涨幅进行排名,把前20名低溢价转债所处的行业排名取平均值,与所有转债的行业排名平均值进行对比,见下图:

可以清楚地看到,低溢价转债的行业排名在多数情况下明显低于所有转债的行业排名,这意味着,低溢价转债确实有效地选择了过去20天涨幅排名靠前的行业。这也符合我们的直观感受,一般大幅上涨的转债才会产生低溢价。

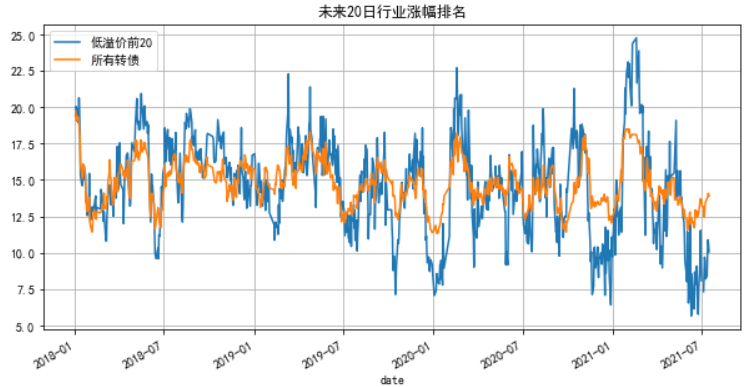

那么,会不会是行业动量的贡献呢?过去20天上涨的行业在未来能否延续趋势呢?我们再来比较一下前20名低溢价转债的行业在未来20天后的涨幅排名,见下图。

可以看到,与所有转债的平均值相比,低溢价前20名所在行业的涨幅并没有明显的向下偏离,而是呈现忽上忽下的随机大幅波动。这说明低溢价因子并不能选出未来20天内能延续上涨的行业,低溢价策略的涨幅并不是由行业动量所贡献的。

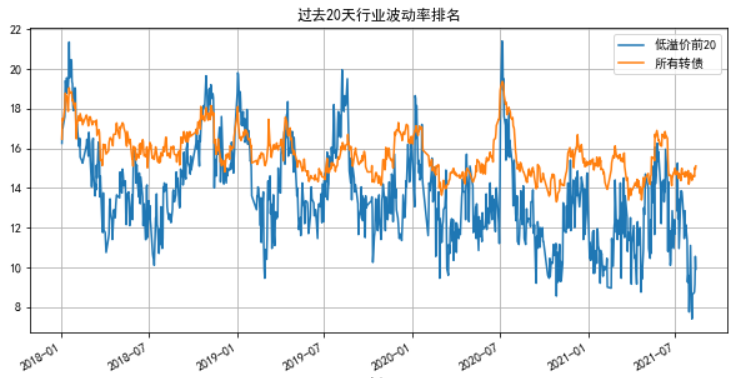

接下来到了有意思的部分,如果低溢价的收益来源真如前文所述是来自于轮动收益,那么高波动应该对策略有利,会不会是所在行业的高波动的贡献呢?我们还是采用和上文一致的分析方法,比较过去20天低溢价前20名的行业波动排名和所有转债的行业波动排名,如下图。

结果没有意外,相对于平均值有明显的向下偏离,说明了低溢价因子确实有效命中了过去20天内波动最高的行业,这是符合直觉的。

接着往下分析,行业的波动是否有持续性呢?我们再比较未来20天的波动排名,低溢价前20是否与所有转债有明显差异,结果见下图:

有趣的是,与未来20天涨幅对比的那张图明显不同,这次低溢价前20的波动率排名有着明显的向下偏离,这说明低溢价转债所处的行业在未来20天内有着明显强于市场平均的波动性。波动率具有很强的延续性,这也许就是低溢价为什么能持续表现优异的潜在原因。

综合以上分析,我们可以得出如下结论:

1、可转债市场整体来看确实有较强的行业偏向,原因可能是受政策和景气度主导。

2、低溢价转债确实能命中过去涨幅排名靠前的行业,然而行业动量并不明显,说明行业动量并不是低溢价转债的收益来源。

3、低溢价转债确实能命中波动率排名靠前的行业,而且行业波动率具有很强的延续性,这是有利于轮动收益的,一定程度上佐证了低溢价的主要收益来源是轮动。

基于以上结论还可以有几个推论:

1、低溢价策略可以自动捕获高波动的行业,从而使市场热点切换时能够延续高的轮动收益。

2、由于整个转债市场存在较大的行业偏向,如果市场热点切换到转债数量稀少的行业时,低溢价策略可能会表现不佳。

赞同来自: yaoguicheng 、欧巴熊 、大米一号 、东证Gary哥 、snowman597 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号