Edge

Edge Chrome

Chrome Firefox

Firefox一开始我选择的是9月4400购,对比5250沽,无他,时间价值最接近,0.0232与0.0386。这样在1个月的时间内或许还能赢。

显然,标的价格越大于5.25,赢面越大。距离今日收盘4.905的价格,5.25大约是涨幅7%。

后来对手觉得4400购有点赖,要求至少4600购,有点道理。

这比赛显然买购是有点劣势的,想了个规则如下:

1.4600购,5250沽对比,盈利多者胜。

2. 时间定为2个月内,如果期间510300任意一日收盘股价一直维持在[4.6,5.25]之间,则2021/10/22日收盘终止;若某一日收盘股价超过[4.6,5.25],则当日收盘比赛终止。

3. 经过与@建凇 讨论,不允许出现多余合约,只允许买购/卖沽平仓开仓。

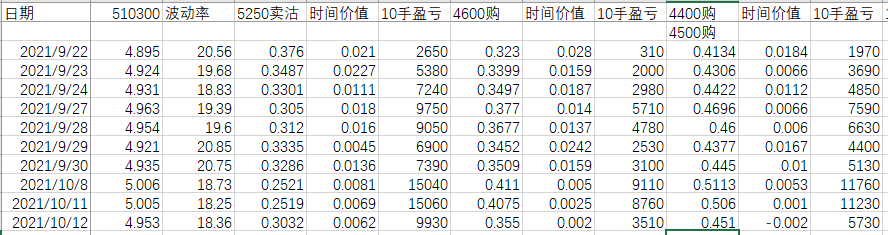

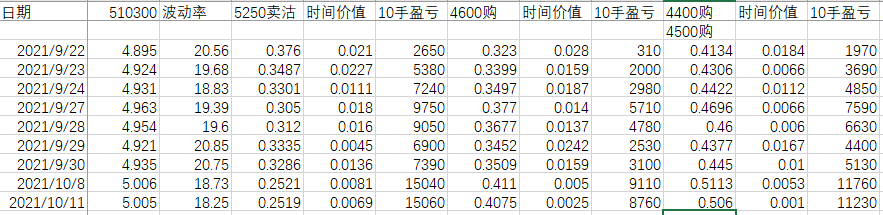

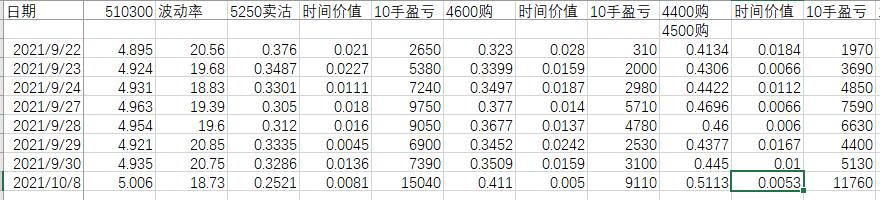

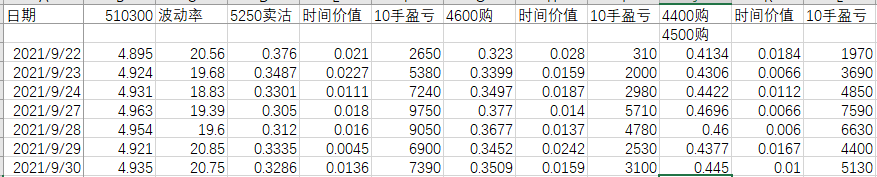

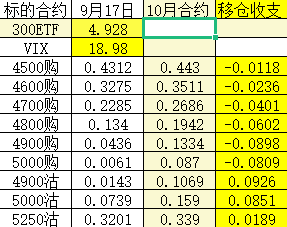

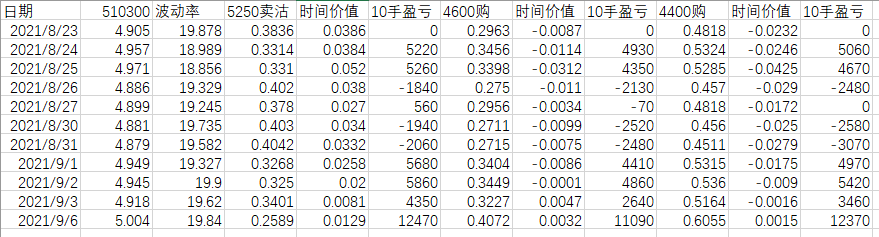

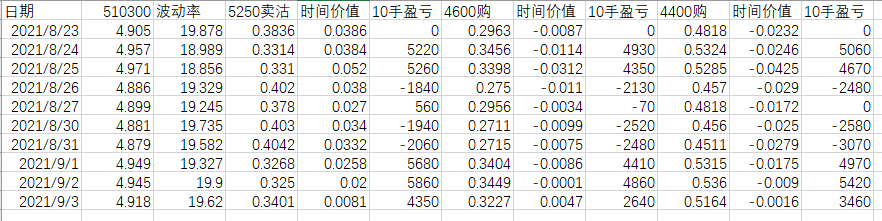

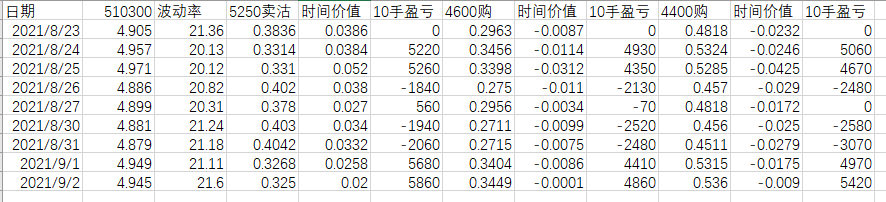

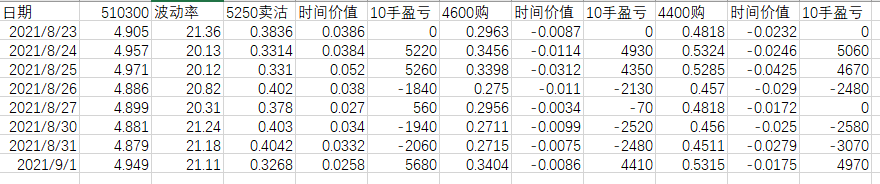

贴出2021/8/23各9月300etf合约收盘价与时间价值,当日波动率21.36(@建凇 主贴有来源),不低不高。

4400购 0.4818 -0.0232

4600购 0.2963 -0.0087

5250沽 0.3836 0.0386

4400沽 0.0077 0.0077

----------------------

新增彩蛋:在2021/10/22之前的任意交易日(定为T日)510300收盘价高于(不包含)5.25元,@建淞 给出另外100个金币答谢参与这个帖子的网友。发放方式做如下约定:凡是在本贴发表精彩中肯评论者,凡是参与竞猜5.25元能否达标的选手(只要预测正确,到不了也属于获奖)均有机会获得金币,但仅限于前100位哦。最终解释权在@建淞。

这样比较起来就明显了:

1)短期快速下跌/上涨,卖出宽跨式是亏损的,所以买看涨4400,有利

2)慢慢下跌/上涨,卖出宽跨式是盈利的,所以卖看跌5250,有利

3)超过5250,4400,比赛结束,其实也可以看这个组合的盈亏。

4)文中说的做T,就是价格波动的时候,买平宽跨式,后再卖出宽跨式。

可能觉得,卖出宽跨式,应该是:卖看跌低价,卖看涨高价;

其实:卖看跌高价,卖看涨低价,也是卖出宽跨式

赞同来自: chenweibin 、逐利

赞同来自: whinbunlee 、neverfailor 、flyzizai 、neptunus 、西北望1969 、 、 、 、 、更多 »

赞同来自: xiaoqiangliyi 、neptunus 、jjssllbeta 、圆月风沙 、whinbunlee 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

事实上,从做多角度看,实值合约的认购和认沽都是理想选择,看似杠杆小实际收益不小,风险收益比比平值虚值要好很多。而一旦进入换月移仓阶段,买购和卖沽在收支上就体现出差异,对后期成果的影响就不同了。第三点,面对股价的反复波动,期权账面盈利在反复,是否一定要持有到期而放弃波段操作,其实是完全可以因人而异的。

本次PK收获满满,感谢楼主,我的朋友 @赚钱买房 兄的辛勤付出。

尾声谢幕,按惯例和诸君分享这首唱了80多年依旧不朽的金曲

《何日君再来》

填词:沈华 谱曲:刘雪庵 歌曲原唱:邓丽君

好花不常开,好景不常在

愁堆解笑眉,泪洒相思带

今宵离别后,何日君再来

喝完了这杯,请进点小菜

人生能得几回醉,不欢更何待

[白] 来,来,来,喝完这杯再说吧!

今宵离别后,何日君再来

停唱阳关叠,重擎白玉杯

殷勤频致语,牢牢抚君怀

今宵离别后,何日君再来

喝完了这杯,请进点小菜

人生能得几回醉,不欢更何待

赞同来自: neverfailor 、坚持存款

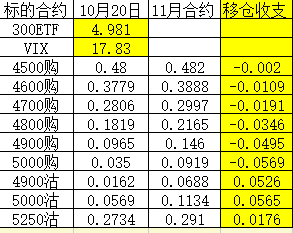

又到换月期了,同样的多头仓位,同样的移仓收支表,不一样的结局再度重演。

这就是人比人气死人:)

明天给大家献上《何日君再来》!!! ID建淞的出场费为10金币:)

赞同来自: ycjnn 、朝阳南街 、snoooker 、赚钱买房

每一次的换月,近月买权都需要支出,卖权则是收入,所以长跑周期越长,两者差距就越大,最终年化差距就确立了卖方在概率统计上的绝对优势。

现在提前解密:假设未来一周股价暴涨超过5250,卖方为何还可以保持领先?

方法之一:到期前,买方不需要移仓,但可能出现折价!而卖方因为合约原因“不得不”主动向上移仓到11月5500沽,从而获得更多的溢价收入。(股价高位,认购折价认沽溢价)

如果到期前夕才暴涨,那么买方也必须移仓到下月保持方向收益,这里的11月认购可是需要支出的哟!

一来二去,近月买权就这样反复被盘剥了。

方法之二、之三(保密了,不公开)

那万一移仓到5500股价重新下跌呢?对于PK而言,两者下行风险是一样的,如何止盈由楼主决定,双方同时操作即可。

赞同来自: Syphurith 、neverfailor

按照本帖PK约定,10月22日前300ETF股价超过5.25元,买购方有获胜机会。那么现在我基本可以认定“我不会输了”:)也就是说,卖沽方可以提前宣布“胜选”啦。

你是从我的年K线战法帖子里互动成友的,所以我觉得你应该能知晓我敢于这样宣示的理由吧。

到22日我们看实证!

不过从实战角度,我本人其实还是希望股价能出现惊喜的。

flyzizai

- 金钱来之不易,花之多功,投之慎重,多买人力。

- 金钱来之不易,花之多功,投之慎重,多买人力。

赞同来自: lsl54 、howtogetout

周而复始,

一年后,三年后,这个赌局,看我们赢多少。

赞同来自: neverfailor 、whinbunlee 、newsu 、xineric 、tangle007 、 、更多 »

赞同来自: whinbunlee

我的答复如下:这个想法完全可以付诸实践。首先这次PK本来我就不重视输赢,因为大家博弈的方向一致,多点少点无所谓。其次我考察的重点是过程中的持股心态和认购合约之间的差别。第三,按照约定,你的任何操作对于守擂方都可以同步的,比如增减仓位等等,所以结果肯定一样的。现在你选择提高行权价+仓位增加,相当于改变了初始结构,实际也改变了盈亏平衡区间,从实盘观察角度我非常支持这个试验。我选择继续保持原来仓位即可。也就是说,第二个月PK的重点是回撤风险而并非盈利水平了。

赞同来自: 红牛Y 、Syphurith 、newsu 、乐鱼之乐 、whinbunlee 、更多 »

下周进入换月移仓周期,叠加中秋假期影响,预计波动率会在周四周五达到高点。

波动率或者隐含波动率对期权定价有影响,但对于到期合约其实是无效的。最终期权价格就等于内在价值。但是,一旦双方开始换月移仓,差别就拉开了。

我自己的实盘卖沽5250会在周四起利用股价波动做无损移仓。而这里的PK操作由楼主决定,我会提供下周五9月17日收盘价和9月22日午盘价做复盘分析。

事先明确,尽管卖沽移仓是收入,但考虑保证金风险,无论实盘还是这里的虚拟PK,卖沽方都会买入同等仓位的10月4500废纸沽锁定保证金。这里存在支出,应该计入调整后成本。

赞同来自: neverfailor 、newsu 、赚钱买房 、milan16

还是那一句精彩:历史是由人民创造的,不是精英创造的。高手(某种意义上看上去像庸者)真正在江湖!

向楼下各位实盘提供者致敬!

同时也真诚说一句:以你们自己的判断把握这一次的暴利成果,不要受PK影响。那就是个纸上谈兵的话题而已!

赞同来自: Syphurith 、whinbunlee

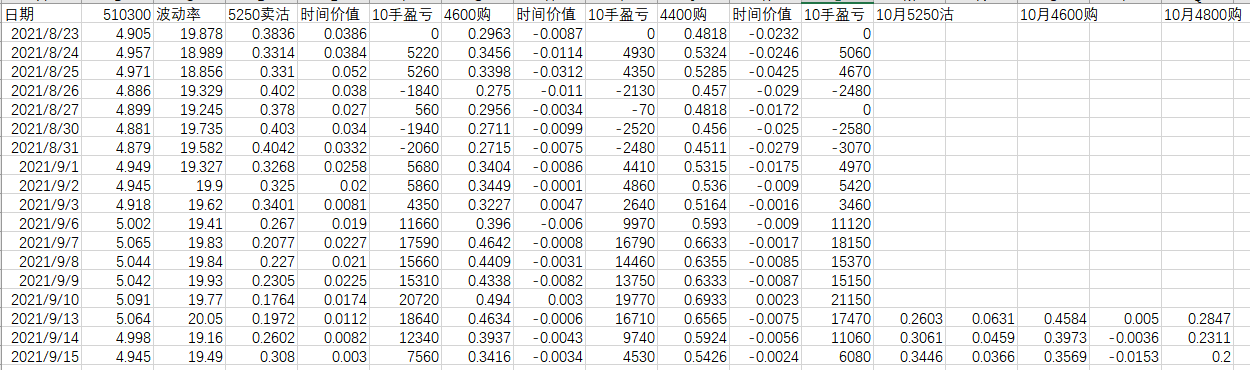

下午开盘卖出开仓9月4600购+买入平仓4800购。

牛差组合最后收入19000元,当初开仓支出16500元,交易盈利2500元。

无论竞猜结果如何,兑奖资金全部到位!

鸭蛋这一波估计亏了2~3kw,预计是去年利润的15%~30%,说实话,做买购这点回撤都接受不了的话,还是回家带孩子吧。

赞同来自: neverfailor 、arking83 、独狼静思 、人来人往777 、家在淮河边 、更多 »

1:现在看来,买购选择(深度)实值是风险收益比最理想的投资工具。从论坛实际投资者角度考察,估计80%以上的比例是不会这样选择的。大多数网友习惯认为既然是赌,就该用比较便宜的虚(平)值合约参与。4600购都不会成为选项,那么更高投入的4400购还会入选PK标的吗?

2:买购和卖沽在实际运行中的逐步差异使得以认购期权折价做为买点的择时方案其实并不成功。这点折价会因为股价波动小或者下跌而被消耗,卖沽方因为溢价的持续存在容错性好,可以在择时领域放宽标准。

3:买购方实际的心理压力无法在静态PK表中体现,但其实是真实存在的。所以两者较量如果不以收益率来考核,那对于买方是不公平的。

4:我现在直接解密,这场PK无论涨跌,卖方都可以获胜!因为PK过程中只有股价短期上涨到5.25元以上才属于卖方最尴尬区间,此刻只需要咨询买方是否继续持有即可。如果选择继续,卖沽方采取行权价上移。如果大家选择平仓,表面看买方获胜,其实都是真实盈利,PK成败已不重要。但在真实战斗中买方是否能保持获利100%的定力而继续持有实际是无法确定的,巨大的盈利和患得患失情绪会让双方都可能出现误判,最终留下的往往是纸上谈兵马后炮讨论而已。

9月22日下午我来兑奖。

伴随量化分析和论坛互动的不断深入,我自己感觉通过这样的演练可以提高认识获得进步。

我们知道认购期权买方要想获得“一本万利”的收获需要两个条件,A是方向正确(股价上涨),B是隐波上升(意味股价在方向上有持续性)。如果要和同样的卖沽做多去PK,那么唯一的取胜要素就是“升波”!

按照传统教科书定义,一旦升波之后,期权将表现为溢价定位,此刻认购买方有双重收益,认沽卖方因为IV提高,相当于恢复时间价值,导致卖方难以获得合理收益而必须持有到期才可以兑现。(其实我们现在的市场实际经常“颠覆”这种教条,姑且不论)

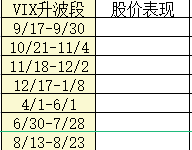

好了,股价涨跌被大部分投资者认为无法预测,那么我们这次从“升波”这个角度来展开分析。

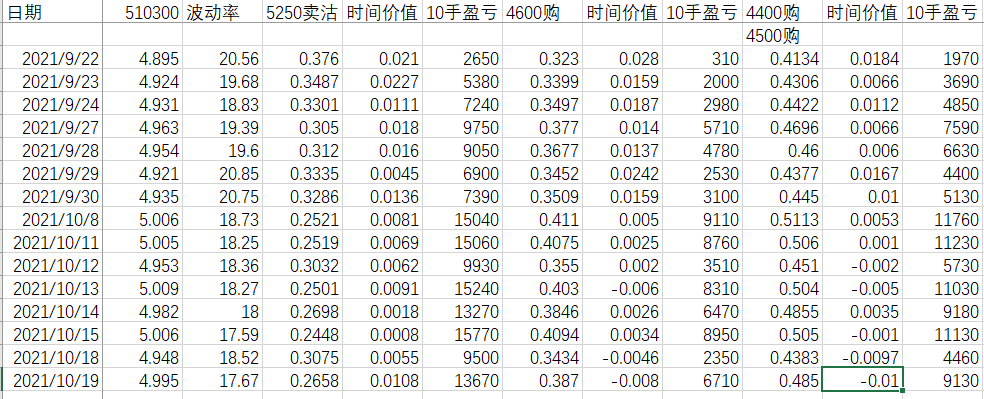

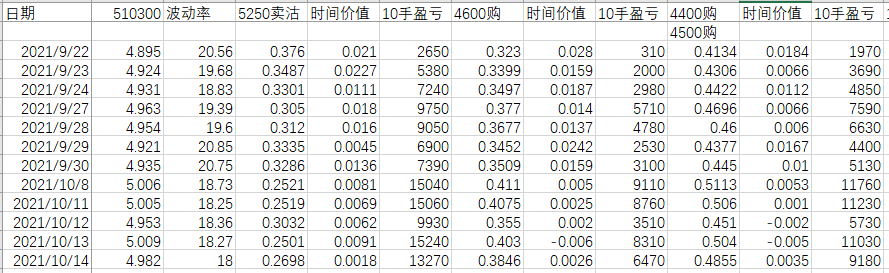

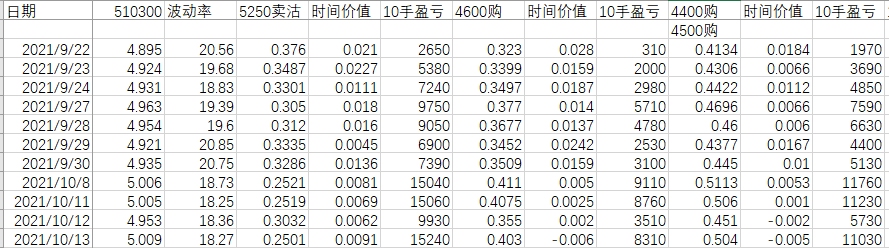

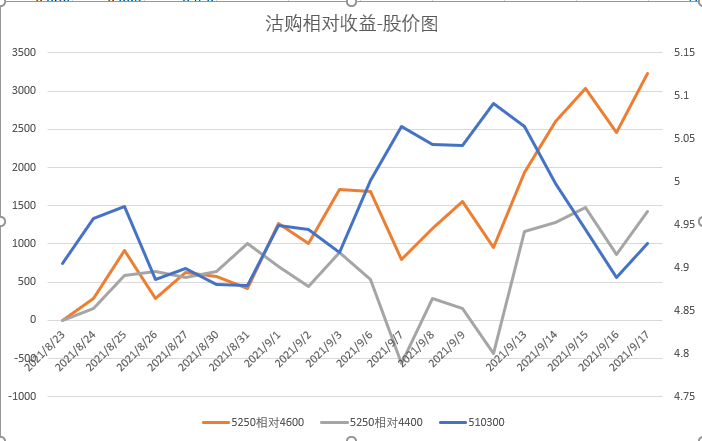

上图(略)是过去一年的300ETF的VIX指数,可以借用分析。我把所有升波数据段列示出来,这个并非马后炮回测,而是用了期权论坛VIX指数的技术分析指标MACD,该知识版权我表示认可的。

表一就是“升波”时段

那么用这张表来买购投机一把,结果如何呢?

表二还是这张表,但增加了股价表现描述。

结论是:回测7次升波段,只有2次“直接上涨”会让买购者获得完全胜利(含战胜静态卖沽方)。

如果大家觉得这只不过证实了买购方胜率偏低的结论其实还是“肤浅”的,这张表里应该看到更多深层次的内涵。比如:努力寻找导致“直接上涨”的市场因子,等等:)

京公网安备 11010802031449号

京公网安备 11010802031449号