Edge

Edge Chrome

Chrome Firefox

Firefox

这个其实是一款年金类保险,该保险公司包装成了少儿年金。特点在于,趸交的类型,回本速超快,并且预定利率达到了4个点。

我细看了下内容,其实有点懵

原因就是:现金价值回本太快了,第一年末就能达到99.86%,第二年就能盈利3.884%,也就是预定利率达到了4.025%,后续每年都按照这个利率增长。远远超过同期其他险种。

虽然说保险是非常安全的理财工具,但是这样的收益与结构,还是有点担心。原因在于两点:

第一,长险短做风险,现金价值高且增长速度快,意味着退保损失小。很容易激起逆向选择,退保率高,无非弥补成本,干扰正常投资。

第二,公司规模小,且不是传统险企。不敢提名与险种,我怕它出问题。虽然名义上有兜底的,但是内心这个不安全感依然存在

————————

这个真不是广告,上个月底我就怀疑了,就忍到到已经停售后才发出讨论的

——

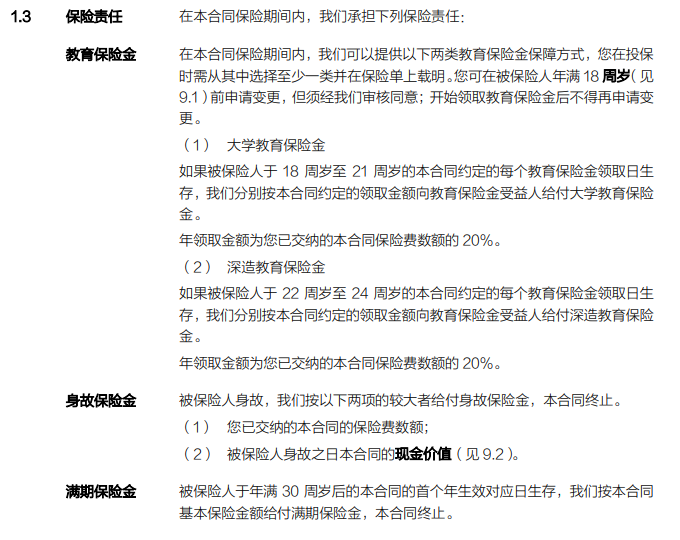

补上现金价值表,和有关条款

——————————————————

在补充,我想讨论的是,保险公司拿这笔钱干什么去,才能换回这个稳定收益来?我总觉得不太可能。

这个跟普通的拉新客户不一样,一般都有最高限制,营销成本是固定并且很低的。

我细看了下内容,其实有点懵

原因就是:现金价值回本太快了,第一年末就能达到99.86%,第二年就能盈利3.884%,也就是预定利率达到了4.025%,后续每年都按照这个利率增长。远远超过同期其他险种。

虽然说保险是非常安全的理财工具,但是这样的收益与结构,还是有点担心。原因在于两点:

第一,长险短做风险,现金价值高且增长速度快,意味着退保损失小。很容易激起逆向选择,退保率高,无非弥补成本,干扰正常投资。

第二,公司规模小,且不是传统险企。不敢提名与险种,我怕它出问题。虽然名义上有兜底的,但是内心这个不安全感依然存在

————————

这个真不是广告,上个月底我就怀疑了,就忍到到已经停售后才发出讨论的

——

补上现金价值表,和有关条款

——————————————————

在补充,我想讨论的是,保险公司拿这笔钱干什么去,才能换回这个稳定收益来?我总觉得不太可能。

这个跟普通的拉新客户不一样,一般都有最高限制,营销成本是固定并且很低的。

京公网安备 11010802031449号

京公网安备 11010802031449号