Edge

Edge Chrome

Chrome Firefox

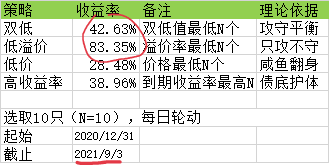

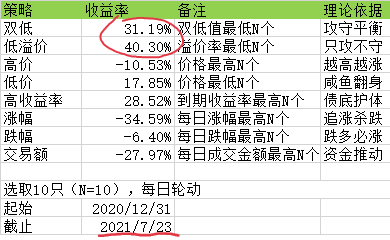

Firefox1. 90元以下的转债消失了,100元以下的只有4只了

2. 双低值最低的都114(洪涛转债一年内到期),不算洪涛最低双低值是搜特转债116

3. 论坛上各种觉得可转债赚钱太容易了,相见恨晚

赞同来自: 重新活一次 、helloya 、smalltiger 、moon8816

赞同来自: goodday201314 、强哥哥 、蓝若0818 、征途20190323 、武林高手3 、 、更多 »

转债下有保底上不封顶,绝大部分都是转债强赎130

那么转债地平线~1保底:纯债价值90附近。附近2:保底面值100。3保底:到期本回收价110+。附近4保底:本+息120+附近。5保底:强赎130+。

都对啊,哈哈…哈…哈

利益相关,本人满仓转债,投资有风险,入市须谨慎……

赞同来自: 似梦里 、蓝若0818 、aiplus 、云游漫步 、wsq18357158863 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

现在的债基已经越来越多参与可转债。

总览债券基金收益排行榜,排名前100的绝大部分都参与了可转债,这在前两年的时候是不曾看到的,这些债基追求多高的收益呢,可能就年化5%~10%,即使是现在的转债价格挑选合适的持有到期也大致能满足。

特别是在国债收益率持续走低的现下,转债显得性价比还可以。

其次说到可转债的估值问题,现在的可转债估值和历史数据相比是明显高估的,但是国内的可转债历史毕竟不够长久,放眼全世界可转债溢价率是多少呢,以美国新发型的可转债为例,溢价率普遍维持在30%~70%之间,这可是几乎没有下修条款的可转债,对比之下国内的可转债估值问题不大。如果纯粹参照历史估值来买债,很可能会是刻舟求剑。

然后说到可投资标的,卖掉可转债得到的资金买什么呢,如果投资三傻我觉得还是可以的,个人认为三傻低估,但是除此之外也没什么特别低估的品种,只好做做现金类的理财。

最后是可转债的市场情绪,随着一轮低价债都走出了大牛行情,包括但不限于鸿达,维格,本钢等,可转债的市场情绪走出高点,越来越多的投资者加入可转债大军,接下来除非可转债出现违约案例,不然想重回低估区间估计会很难。重回低估区间可能会花很长一段时间。

赞同来自: 冷冷暖暖 、quxiangming 、jinjj1969

我就只调仓

赞同来自: 百花争艳6318 、LIUXIA0323 、御女雪千寻 、sybil03 、大老虎2019 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的投资理念是只要账户创新高,我的仓位必然都是在高位,所以我一方面会觉得有风险,另一方面我会躲进比较好的品种里,同时也开始加大股票的仓位。但可转债的风险毫无疑问是在累积中。

永远要记得没有好品种,只有好价格。

京公网安备 11010802031449号

京公网安备 11010802031449号