Edge

Edge Chrome

Chrome Firefox

Firefox

1

最近的转债着实有点疯狂,新债上市双低值动不动就是170、180,一下子就把打新者的情绪给带上来,相当上头。

目前市面上的低价转债几乎消失了,目前低于90的转债个数为0,90-100之间的也只剩下5只,130以上的转债数量则达143。

与今年2月初低迷时对比下,那时低于90的转债最多有60只,90-100间的转债有104只,所以这半年一直是转债慢牛中。

接下去就看情绪泡沫何时破,只要不盲目追妖炒债,那么回撤风险仍然相对可控滴。

傻馒目前做的主要是观察标的,一边止盈一边调仓,对高溢价转债做减仓调整,而相对稳定的转债会提高点比例,大家也要多注意强赎公告。

明日元力转债可进行申购。

2

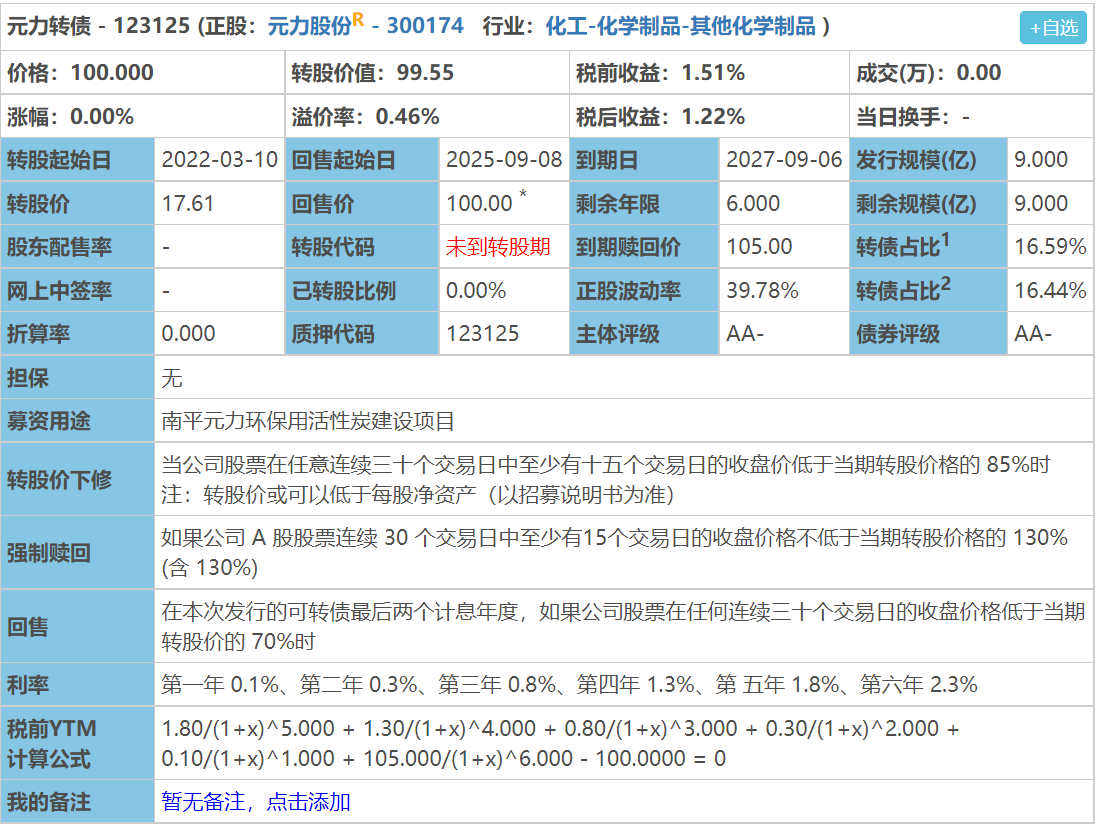

元力转债:(正股代码:300174,配债代码:380174)

评级:AA-评级,可转债评级越高越好。

发行规模:9亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

元力股份周五收盘价17.53,转股价17.61,转股价值=转债面值/转股价格*正股价格=100/17.61*17.53=99.55,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.1+0.3+0.8+1.3+1.8+105=109.3,票面利息极低。

纯债价值(最底线):

如按中债企业债测算AA-级别6年期即期收益率6.8275%,纯债价值简化计算73.54,纯债价值低。

公司简介:

元力股份属于化工业,公司为木质活性炭细分领域龙头,品牌在行业内认可度较高,产能规模远高于国内其他活性炭生产企业;公司在活性炭领域已取得了60余项国家发明和实用新型专利,具有一定的研发实力。

公司成立于1999年,上市时间2011年2月。目前公司市值54.73亿,有息负债率0.00%,当前市盈率PE44.268,市净率PB3.184。

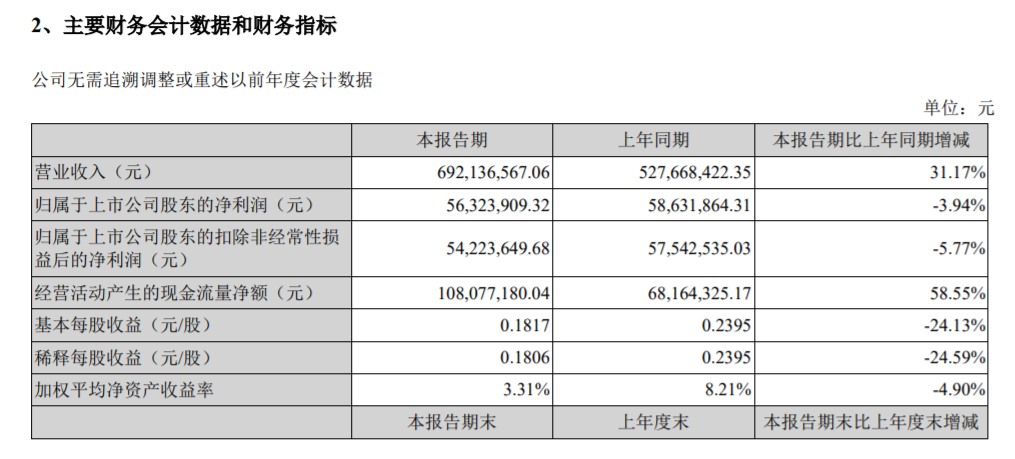

2021半年度报告公告:

报告期内公司实现营业收入同比增长31.17%,归属于上市公司股东净利润同比减少3.94%。

主要风险:

1、水玻璃业务关联交易规模较大。

2、募投项目尚未取得用地指标,可能面临产能消化风险。

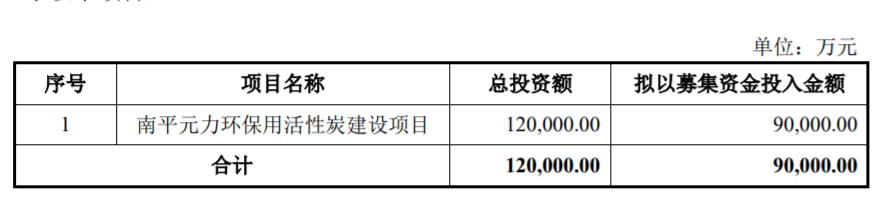

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率0.46%,结合AA-评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,目前价值:99.55*1.2=120,到期价值纯债价值都低,债性角度就不用看了,公司脸皮挺厚,不过当前行情好,加上有超级电容概念,感觉可以期待一下炒作。

假设原始股东配售75%,网上申购按2.25亿计算,顶格申购单账户中约22500/1000/1000=0.02,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

最近的转债着实有点疯狂,新债上市双低值动不动就是170、180,一下子就把打新者的情绪给带上来,相当上头。

目前市面上的低价转债几乎消失了,目前低于90的转债个数为0,90-100之间的也只剩下5只,130以上的转债数量则达143。

与今年2月初低迷时对比下,那时低于90的转债最多有60只,90-100间的转债有104只,所以这半年一直是转债慢牛中。

接下去就看情绪泡沫何时破,只要不盲目追妖炒债,那么回撤风险仍然相对可控滴。

傻馒目前做的主要是观察标的,一边止盈一边调仓,对高溢价转债做减仓调整,而相对稳定的转债会提高点比例,大家也要多注意强赎公告。

明日元力转债可进行申购。

2

元力转债:(正股代码:300174,配债代码:380174)

评级:AA-评级,可转债评级越高越好。

发行规模:9亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

元力股份周五收盘价17.53,转股价17.61,转股价值=转债面值/转股价格*正股价格=100/17.61*17.53=99.55,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.1+0.3+0.8+1.3+1.8+105=109.3,票面利息极低。

纯债价值(最底线):

如按中债企业债测算AA-级别6年期即期收益率6.8275%,纯债价值简化计算73.54,纯债价值低。

公司简介:

元力股份属于化工业,公司为木质活性炭细分领域龙头,品牌在行业内认可度较高,产能规模远高于国内其他活性炭生产企业;公司在活性炭领域已取得了60余项国家发明和实用新型专利,具有一定的研发实力。

公司成立于1999年,上市时间2011年2月。目前公司市值54.73亿,有息负债率0.00%,当前市盈率PE44.268,市净率PB3.184。

2021半年度报告公告:

报告期内公司实现营业收入同比增长31.17%,归属于上市公司股东净利润同比减少3.94%。

主要风险:

1、水玻璃业务关联交易规模较大。

2、募投项目尚未取得用地指标,可能面临产能消化风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率0.46%,结合AA-评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,目前价值:99.55*1.2=120,到期价值纯债价值都低,债性角度就不用看了,公司脸皮挺厚,不过当前行情好,加上有超级电容概念,感觉可以期待一下炒作。

假设原始股东配售75%,网上申购按2.25亿计算,顶格申购单账户中约22500/1000/1000=0.02,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号