Edge

Edge Chrome

Chrome Firefox

Firefox

我着实是个业余投资者,忙得上市公司财报都没办法第一时间研读。但这玩意儿尽量还是得自己看一下,减少二手信息,兴许能多消化一点。

所以本文主要还是浏览材料做的简单整理,信息含量可能不多,也不作为任何投资建议。

1、先看下整体业绩:

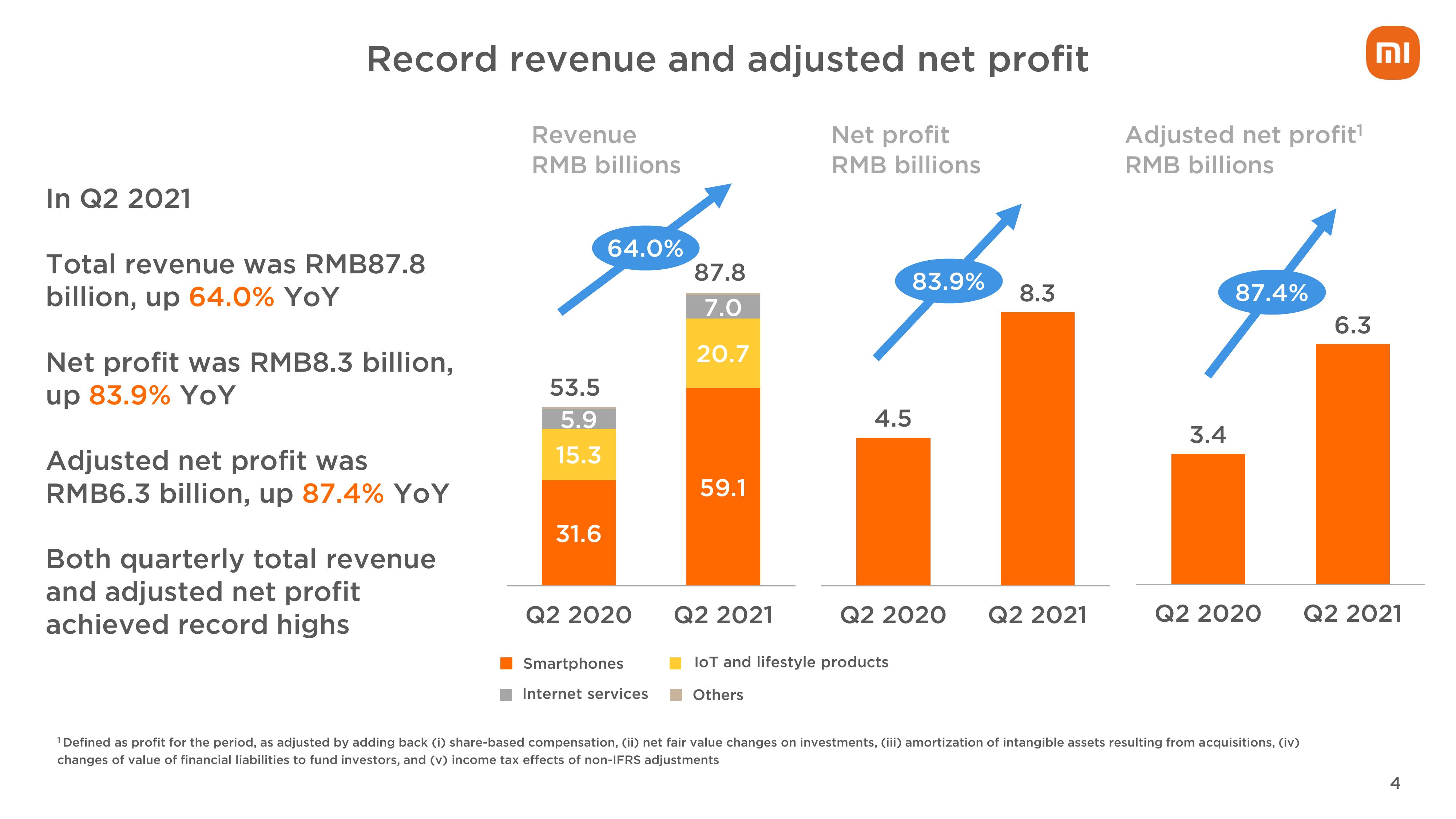

二季度营收878亿,同比增长+64.0%;经调整净利润63亿,同比增长+87.4%。

增长不可谓不快!反正是超我个人预期了。

2、拆解下营收构成:

智能手机591亿,同比+275亿或约+87.0%,占收比约67.3%。

IoT与生活消费产品207亿,同比+54亿或约+35.3%,占收比约23.6%。

互联网服务70亿,同比+11亿或约+18.6%,占收比约8.0%。

显而易见,智能手机贡献了最大权重,并且拉动了整体增速;其他两块业务只能算差强人意。

3、“经调整净利润”是什么意思?

简单化来说,就是不含投资收益。

小米上半年净利润160.5亿,如果不含投资收益就剩123.9亿,也就是说投资收益大概36.6亿,占到本期账面净利润23%。

小米自己比较关注“经调整净利润”,因为这比较能展现真实经营业绩。

但不管调不调整,至少在2021年上半年这个时间段,净利润增速两个口径差不太多。

目前小米投资了330家公司,总账面价值579亿元,同比+57.3%,环比约+11.6%。这部分投资的公允价值嘛,目前是745亿元,环比约+6.9%。

二季度已上市或获批上市的被投资公司就有:智能制造领域的利和兴(301013.SZ)、AI语音领域的海天瑞声(688787.SH)、图像传感领域的格科微(688728.SH)、锂电池领域的冠宇电池、消费电子领域的奕东电子。

4、上半年贡献巨大的智能手机部分:

全球出货量5290万台,同比增长+86.8%,跟净利润的增速差不多。

市占率来到16.7%,仅次于三星的18.4%,超过了苹果的14.5%;去年同期是10.1%,提升很快。

这一年时间下来,智能手机市场份额的态势,我简单给各位总结下:华为大幅下滑,三星、苹果小幅下滑,OPPO和vivo小幅增长,小米大幅增长。

小米关注的转型高端市场:3000元或以上(境外300欧元及以上)的智能手机,小米上半年出货了超1200万台。

Q1是400万台,2020年全年是1000万台。所以尽管还有不少人质疑小米高端化不行,但我觉得最起码应该先给人家点肯定。反正我本人表示佩服。

5、国内手机市场:

全球排名第二的智能手机厂商,在国内能排第几呢?答案是第三。

小米在中国大陆地区的市场份额,虽然从去年同期的10.3%提升到了现在的16.8%,但vivo和OPPO也在快速提升,小米在国内遇到的挑战比在国际上的还大。

而且荣耀也开始发力了。形势还是很激烈的。怎么说呢,我们再观望看看吧。

6、线下渠道布局方面:

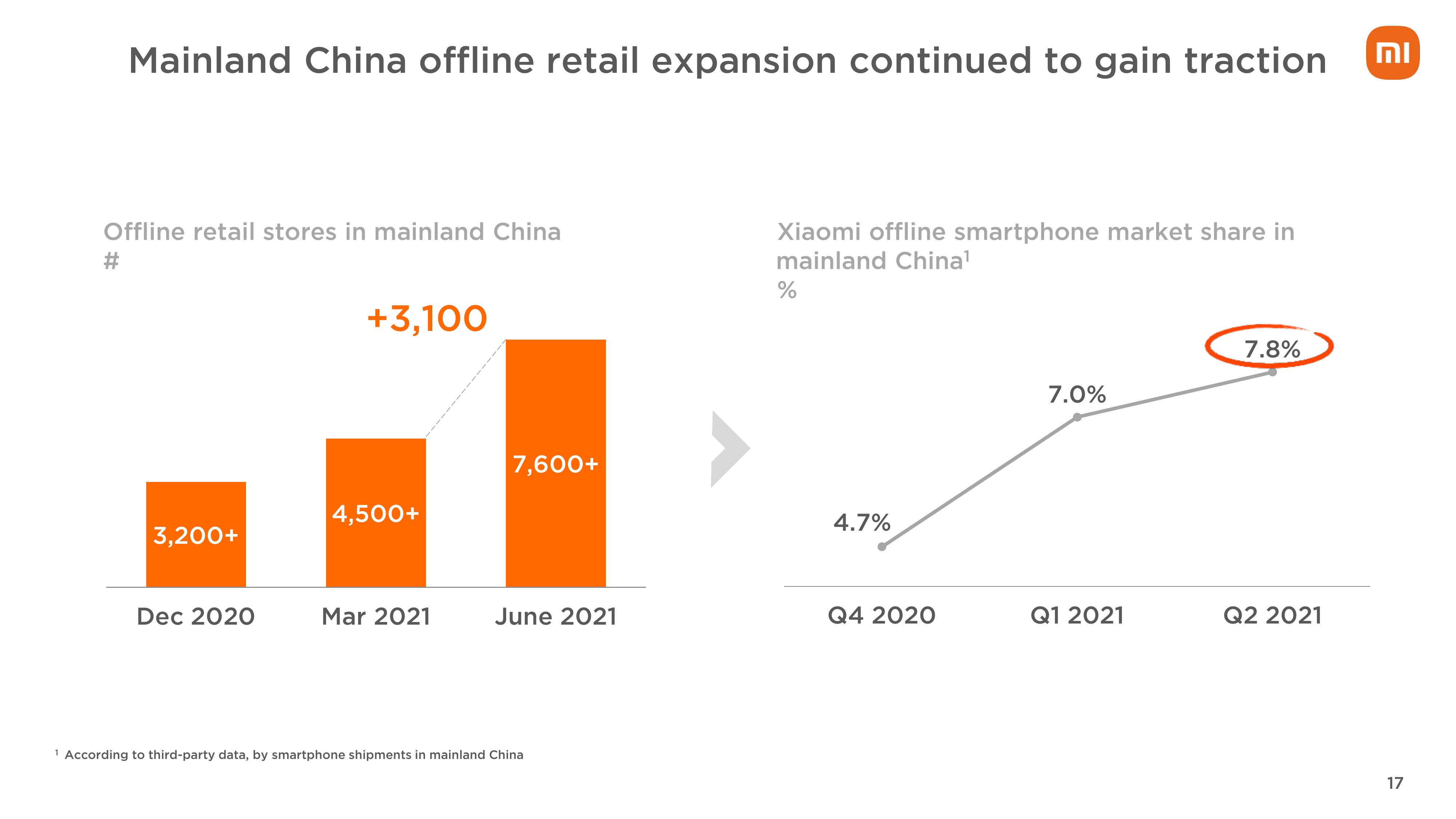

众所周知,今年各大手机厂商吃掉的份额,都是华为吐出来的。为什么vivo和OPPO份额也猛增呢?主要还是因为它们的线下优势,尤其是乡镇层面的布局,实在非常之扎实,甚至曾经一度过密。

小米在国内份额想提升,必须进攻线下渠道。中国大陆线下实体门店,去年底3200家,今年年中达到7600家,翻倍不止。线下智能手机零售份额也从去年四季度的4.7%,提升到今年二季度的7.8%。

7.8%这个数字,和小米在国内的份额16.8%距离还很远,再翻一倍还是可以的。

小米上半年线下渠道的大规模夸张,预期是要在今年下半年乃至明年贡献明显产出的,我们也可以再持续关注下。

7、被寄予厚望的AIoT表现如何?

IoT与生活消费品收入207亿元,同比+35.9%,但占收比从28.6%下降至23.6%。不过说实话这个增速算可以接受,还是挺不错的。

“小米电视出货量连续10个季度中国第一,稳居全球前五。”可这里头分明有隐忧啊,二季度250万台,是低于一季度的260万台的。小米在国内电视市场的份额,有点攻不上去的感觉了,好在国外多少还能再发点力。

小米平板5的推出值得我们稍微关注一下下,不过似乎也很难想象会成为大热的品类。至于高端智能音箱、机器狗之类的,反正看看就好吧。

另外,小米智能家居生态很多品类,估计主要都在生态链企业中,对小米集团的营收和净利润贡献不大。

8、AIoT部分我们更应该关注链接数:

还不错的数据吧。

9、号称真正要赚钱的互联网服务部分:

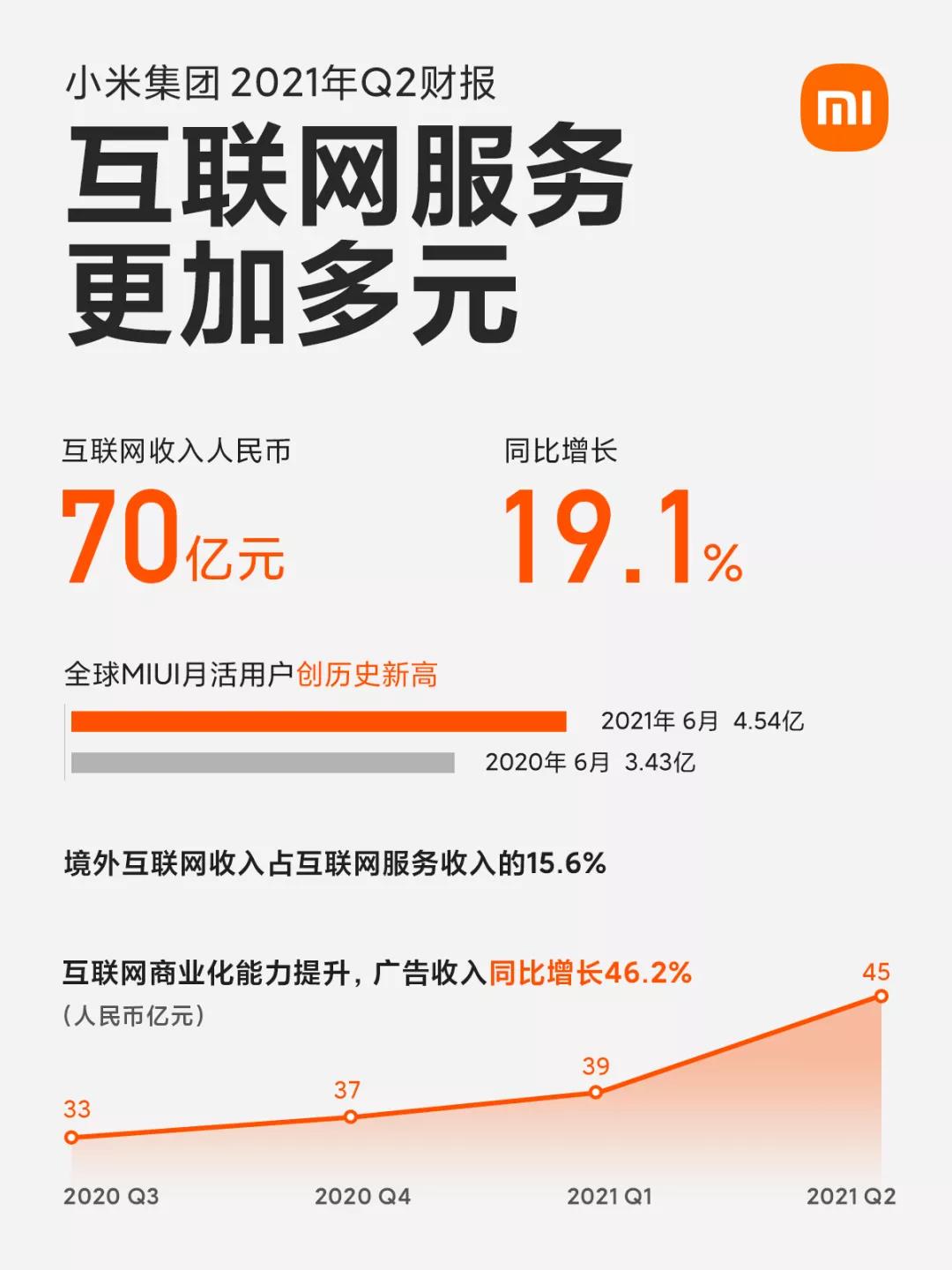

互联网收入70亿元,同比+17.1%,这个增速一般,比销售数据、用户增长数据都低,我们多打个问号吧。

全球MIUI月活4.54亿,同比+32.1%。其中中国大陆的MIUI月活1.24亿,同比+13.0%,看起来增速不高,但如果翻看下2020年Q3和Q4,起码发现今年是重拾增长了。

顺便还有个小数据:小米电视付费用户470万,同比+17.1%。乍一看还凑合吧。然而,环比似乎没有增长呃……按理说不太应该啊,我还以为电视付费应该有一个不错的增长呢。

广告收入45亿,同比+46.2%。游戏收入9亿,同比-10.7%。其他增值服务16亿,同比-10.3%。也就是说所谓互联网服务,最终还是靠广告啊。所以难道小米本质上是一家广告公司吗?不太对劲。

但是你们看,实际上小米的净利润水平跟互联网收入的水平是差不多的,号称硬件不想赚钱嘛,那真正能赚钱的不就剩下互联网部分嘛,刚好这部分毛利也很高。

只是从增长来看,小米真正的赚钱能力似乎还是不够强。小米的商业模式,还需要进一步打磨。

10、全球化开疆拓土、遍地开花:

境外收入436亿元,同比+81.6%。小米真正在国际市场取得了成功,而且依然在高歌猛进!

什么全球22个市场排名第一,欧洲、东南亚首次排名第一,西班牙连续6个季度第一,意大利、法国首次第一,不断攻城略地。

我翻看了下数据,无论智能手机、IoT或者互联网服务,小米的境外业务都取得了相当厉害的增长。这也完全合乎情理,毕竟小米的产品服务和定价策略摆在那,无非把国内的成功之道搬到国外(当然也不是那么容易)。

国际化开拓给小米带来增长,很好理解。就是一个拓面上量的过程。我认为小米真正的问,题在于现有商业模式下如何进一步提升盈利能力,尤其国内的份额还能不能进一步提升、户均的赚钱能力还有没有办法深入挖掘出来,这才是比较难的课题。

所以本文主要还是浏览材料做的简单整理,信息含量可能不多,也不作为任何投资建议。

1、先看下整体业绩:

二季度营收878亿,同比增长+64.0%;经调整净利润63亿,同比增长+87.4%。

增长不可谓不快!反正是超我个人预期了。

2、拆解下营收构成:

智能手机591亿,同比+275亿或约+87.0%,占收比约67.3%。

IoT与生活消费产品207亿,同比+54亿或约+35.3%,占收比约23.6%。

互联网服务70亿,同比+11亿或约+18.6%,占收比约8.0%。

显而易见,智能手机贡献了最大权重,并且拉动了整体增速;其他两块业务只能算差强人意。

3、“经调整净利润”是什么意思?

简单化来说,就是不含投资收益。

小米上半年净利润160.5亿,如果不含投资收益就剩123.9亿,也就是说投资收益大概36.6亿,占到本期账面净利润23%。

小米自己比较关注“经调整净利润”,因为这比较能展现真实经营业绩。

但不管调不调整,至少在2021年上半年这个时间段,净利润增速两个口径差不太多。

目前小米投资了330家公司,总账面价值579亿元,同比+57.3%,环比约+11.6%。这部分投资的公允价值嘛,目前是745亿元,环比约+6.9%。

二季度已上市或获批上市的被投资公司就有:智能制造领域的利和兴(301013.SZ)、AI语音领域的海天瑞声(688787.SH)、图像传感领域的格科微(688728.SH)、锂电池领域的冠宇电池、消费电子领域的奕东电子。

4、上半年贡献巨大的智能手机部分:

全球出货量5290万台,同比增长+86.8%,跟净利润的增速差不多。

市占率来到16.7%,仅次于三星的18.4%,超过了苹果的14.5%;去年同期是10.1%,提升很快。

这一年时间下来,智能手机市场份额的态势,我简单给各位总结下:华为大幅下滑,三星、苹果小幅下滑,OPPO和vivo小幅增长,小米大幅增长。

小米关注的转型高端市场:3000元或以上(境外300欧元及以上)的智能手机,小米上半年出货了超1200万台。

Q1是400万台,2020年全年是1000万台。所以尽管还有不少人质疑小米高端化不行,但我觉得最起码应该先给人家点肯定。反正我本人表示佩服。

5、国内手机市场:

全球排名第二的智能手机厂商,在国内能排第几呢?答案是第三。

小米在中国大陆地区的市场份额,虽然从去年同期的10.3%提升到了现在的16.8%,但vivo和OPPO也在快速提升,小米在国内遇到的挑战比在国际上的还大。

而且荣耀也开始发力了。形势还是很激烈的。怎么说呢,我们再观望看看吧。

6、线下渠道布局方面:

众所周知,今年各大手机厂商吃掉的份额,都是华为吐出来的。为什么vivo和OPPO份额也猛增呢?主要还是因为它们的线下优势,尤其是乡镇层面的布局,实在非常之扎实,甚至曾经一度过密。

小米在国内份额想提升,必须进攻线下渠道。中国大陆线下实体门店,去年底3200家,今年年中达到7600家,翻倍不止。线下智能手机零售份额也从去年四季度的4.7%,提升到今年二季度的7.8%。

7.8%这个数字,和小米在国内的份额16.8%距离还很远,再翻一倍还是可以的。

小米上半年线下渠道的大规模夸张,预期是要在今年下半年乃至明年贡献明显产出的,我们也可以再持续关注下。

7、被寄予厚望的AIoT表现如何?

IoT与生活消费品收入207亿元,同比+35.9%,但占收比从28.6%下降至23.6%。不过说实话这个增速算可以接受,还是挺不错的。

“小米电视出货量连续10个季度中国第一,稳居全球前五。”可这里头分明有隐忧啊,二季度250万台,是低于一季度的260万台的。小米在国内电视市场的份额,有点攻不上去的感觉了,好在国外多少还能再发点力。

小米平板5的推出值得我们稍微关注一下下,不过似乎也很难想象会成为大热的品类。至于高端智能音箱、机器狗之类的,反正看看就好吧。

另外,小米智能家居生态很多品类,估计主要都在生态链企业中,对小米集团的营收和净利润贡献不大。

8、AIoT部分我们更应该关注链接数:

- 小爱同学月活1.02亿,同比+30.2%,环比约+9.7%

- 连接IoT设备数3.74亿台,同比+34.0%,环比约+6.6%

- 5件及以上设备用户数740万,同比+44.5%,环比约+8.8%

- 米家App月活5650万,同比+38.6%,环比约+14.8%

还不错的数据吧。

9、号称真正要赚钱的互联网服务部分:

互联网收入70亿元,同比+17.1%,这个增速一般,比销售数据、用户增长数据都低,我们多打个问号吧。

全球MIUI月活4.54亿,同比+32.1%。其中中国大陆的MIUI月活1.24亿,同比+13.0%,看起来增速不高,但如果翻看下2020年Q3和Q4,起码发现今年是重拾增长了。

顺便还有个小数据:小米电视付费用户470万,同比+17.1%。乍一看还凑合吧。然而,环比似乎没有增长呃……按理说不太应该啊,我还以为电视付费应该有一个不错的增长呢。

广告收入45亿,同比+46.2%。游戏收入9亿,同比-10.7%。其他增值服务16亿,同比-10.3%。也就是说所谓互联网服务,最终还是靠广告啊。所以难道小米本质上是一家广告公司吗?不太对劲。

但是你们看,实际上小米的净利润水平跟互联网收入的水平是差不多的,号称硬件不想赚钱嘛,那真正能赚钱的不就剩下互联网部分嘛,刚好这部分毛利也很高。

只是从增长来看,小米真正的赚钱能力似乎还是不够强。小米的商业模式,还需要进一步打磨。

10、全球化开疆拓土、遍地开花:

境外收入436亿元,同比+81.6%。小米真正在国际市场取得了成功,而且依然在高歌猛进!

什么全球22个市场排名第一,欧洲、东南亚首次排名第一,西班牙连续6个季度第一,意大利、法国首次第一,不断攻城略地。

我翻看了下数据,无论智能手机、IoT或者互联网服务,小米的境外业务都取得了相当厉害的增长。这也完全合乎情理,毕竟小米的产品服务和定价策略摆在那,无非把国内的成功之道搬到国外(当然也不是那么容易)。

国际化开拓给小米带来增长,很好理解。就是一个拓面上量的过程。我认为小米真正的问,题在于现有商业模式下如何进一步提升盈利能力,尤其国内的份额还能不能进一步提升、户均的赚钱能力还有没有办法深入挖掘出来,这才是比较难的课题。

京公网安备 11010802031449号

京公网安备 11010802031449号