Edge

Edge Chrome

Chrome Firefox

Firefox

回售是可转债保护投资者的一个重要条款,回售能拿到手的金额决定了我们是否发起回售。那么我们发起回售申报,需要扣多少税呢?

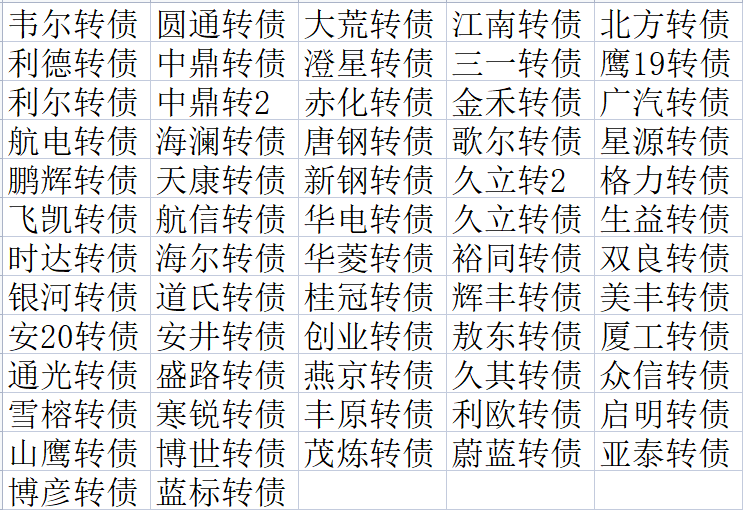

一、历史上有多少可转债发过回售公告

截止到目前(2021年9月7日),包括已经退市的转债,一共上市了631只可转债。其中有62只可转债发过回售公告,占比大约为10%。

也就是说,你持仓可转债的10%可能会发生回售,所以了解回售如何扣税是非常有必要的。

截止到目前,发过回售公告的可转债列表如下:

二、可转债的税前回售价格一般是多少

可转债税前回售价格的设定,一般有两种方式:

绝大部分可转债,都是按第一种方案设置回售价格。

有少部分可转债,是按第二种方案设定回售价格为103元的,比如江南转债、格力转债、辉丰转债等。

有极少部分可转债,将回售价格设置为其他固定数字,比如燕京转债就将回售价格设置为102元(包括当期应计利息)。

三、当期应记利息如何计算

上面可转债回售价格设定的两种方案中,都涉及到当期应计利息,我们现在来看看这个当期应记利息到底是什么意思。

以最近刚发回售公告的久其转债为例进行分析:

(1)久其转债目前处于最后两个计息年度,也就是处于回售期;

(2)久其转债的转股价值连续30天低于70元;

(3)综上两个条件,久其转债触发了回售条款,在2021年9月3日晚发布了回售公告,回售申报期为2021年9月10日至2021年9月16日;

(4)久其转债第五个计息年度为2021年6月8日至2022年6月7日,第五年的利率为1.5%;

(5)第五年应计利息的日期为2021年6月8日至2021年9月10日,也就是94天;

(6)第五年截止到申报日每张久其转债应计利息为100元*1.5%*94/365=0.386元;

(7)所以,久其转债的回售价格为100 0.386=100.386元,这就是税前回售价格;

上面就是当期应计利息的完整计算过程。

从上面计算过程可以看到,实际上当期应计利息在大多数情况下也就是几毛钱。如果可转债按103元设置回售价格的话,会比按100元 当期应计利息这种方案的收益高不少。

所以对于将回售价格设置为103元的可转债,我们投资者应该高看一眼。

四、回售如何扣税

可转债回售价格的设定有两种方案,这两种方案对应了不同的回售扣税方法。

(1)回售价格为100元 当期应计利息

久其转债就是这类转债的代表,回售价格为100元 当期应计利息;现在我们来分析下久其转债回售是如何扣税的。

上面说了,久其转债的税前回售价格为100.386元。下面看看久其转债的回售公告,看其税后回售价格是多少:

(2)回售价格为103元(含当期应计利息)

回售价格为103元的可转债, 一般在回售公告中不会直接给出税后回售价格,只会告诉你税前回售价格为103元。

实际上,税前回售价格为103元的可转债,目前还没有明文规范应该扣多少税,导致在实践上不同可转债回售扣税是不一样的。

下面以辉丰转债为例,看税前回售价格为103元的可转债是如何扣税的。

先说下辉丰转债回售价格103元,包含哪几部分:

可以看到,其中明确为利息的只有0.3847元,导致不同的券商有了不同的扣税方法。

有些券商针对辉丰转债每张扣税3*20%=0.6元的税,也就是说每张辉丰转债到手只有102.4元。

有些券商针对辉丰转债每张扣税0.3847*20%=0.0769元,只针对利息部分扣税,每张辉丰转债到手102.9231元。

对于我们个人投资者而言,愿意看到的当然是只针对利息部分扣税,这样我们拿到手的收益会多不少,特别是你持有较大数量可转债时。

下面我们看下辉丰转债在2020年8月12日发的一个补充公告,明确了每张辉丰转债只有0.3847元属于利息,只针对这0.3847元扣20%的所得税。

总结一下,如果你持有税前回售价格为103元的可转债,那么你这只转债回售所扣掉的税,不同的券商可能是不一样的。

有可能是按超过100元的部分扣20%,也可能是只按利息部分扣20%,这块确实还没有明文规范,需要完善。

本文首发于订阅号:海豚指数估值,转载务必注明出处。

一、历史上有多少可转债发过回售公告

截止到目前(2021年9月7日),包括已经退市的转债,一共上市了631只可转债。其中有62只可转债发过回售公告,占比大约为10%。

也就是说,你持仓可转债的10%可能会发生回售,所以了解回售如何扣税是非常有必要的。

截止到目前,发过回售公告的可转债列表如下:

二、可转债的税前回售价格一般是多少

可转债税前回售价格的设定,一般有两种方式:

- 第一种是设置为100元 当期应计利息

- 第二种是设置为103元,这103元包括当期应计利息(也可能是102元等其他固定数字,大多情况下还是103元)

绝大部分可转债,都是按第一种方案设置回售价格。

有少部分可转债,是按第二种方案设定回售价格为103元的,比如江南转债、格力转债、辉丰转债等。

有极少部分可转债,将回售价格设置为其他固定数字,比如燕京转债就将回售价格设置为102元(包括当期应计利息)。

三、当期应记利息如何计算

上面可转债回售价格设定的两种方案中,都涉及到当期应计利息,我们现在来看看这个当期应记利息到底是什么意思。

以最近刚发回售公告的久其转债为例进行分析:

(1)久其转债目前处于最后两个计息年度,也就是处于回售期;

(2)久其转债的转股价值连续30天低于70元;

(3)综上两个条件,久其转债触发了回售条款,在2021年9月3日晚发布了回售公告,回售申报期为2021年9月10日至2021年9月16日;

(4)久其转债第五个计息年度为2021年6月8日至2022年6月7日,第五年的利率为1.5%;

(5)第五年应计利息的日期为2021年6月8日至2021年9月10日,也就是94天;

(6)第五年截止到申报日每张久其转债应计利息为100元*1.5%*94/365=0.386元;

(7)所以,久其转债的回售价格为100 0.386=100.386元,这就是税前回售价格;

上面就是当期应计利息的完整计算过程。

从上面计算过程可以看到,实际上当期应计利息在大多数情况下也就是几毛钱。如果可转债按103元设置回售价格的话,会比按100元 当期应计利息这种方案的收益高不少。

所以对于将回售价格设置为103元的可转债,我们投资者应该高看一眼。

四、回售如何扣税

可转债回售价格的设定有两种方案,这两种方案对应了不同的回售扣税方法。

(1)回售价格为100元 当期应计利息

久其转债就是这类转债的代表,回售价格为100元 当期应计利息;现在我们来分析下久其转债回售是如何扣税的。

上面说了,久其转债的税前回售价格为100.386元。下面看看久其转债的回售公告,看其税后回售价格是多少:

- 对于我们个人投资者,针对利息0.386元扣20%的税,每张税后回售价格为100 0.386*80%=100.309元;

- 对于合格投资者(QFII和RQFII),免征所得税,每张税后回售价格与税前回售价格一致,仍然为100.386元;

(2)回售价格为103元(含当期应计利息)

回售价格为103元的可转债, 一般在回售公告中不会直接给出税后回售价格,只会告诉你税前回售价格为103元。

实际上,税前回售价格为103元的可转债,目前还没有明文规范应该扣多少税,导致在实践上不同可转债回售扣税是不一样的。

下面以辉丰转债为例,看税前回售价格为103元的可转债是如何扣税的。

先说下辉丰转债回售价格103元,包含哪几部分:

- 100元:每张辉丰转债的面值

- 0.3847元:当期应计利息(具体计算方法见本文第三部分,也可以查阅2020年8月12日发布的补充公告获取)

- 2.6153元:补偿金(由于低息使用投资者的资金,给投资者的补偿)

可以看到,其中明确为利息的只有0.3847元,导致不同的券商有了不同的扣税方法。

有些券商针对辉丰转债每张扣税3*20%=0.6元的税,也就是说每张辉丰转债到手只有102.4元。

有些券商针对辉丰转债每张扣税0.3847*20%=0.0769元,只针对利息部分扣税,每张辉丰转债到手102.9231元。

对于我们个人投资者而言,愿意看到的当然是只针对利息部分扣税,这样我们拿到手的收益会多不少,特别是你持有较大数量可转债时。

下面我们看下辉丰转债在2020年8月12日发的一个补充公告,明确了每张辉丰转债只有0.3847元属于利息,只针对这0.3847元扣20%的所得税。

总结一下,如果你持有税前回售价格为103元的可转债,那么你这只转债回售所扣掉的税,不同的券商可能是不一样的。

有可能是按超过100元的部分扣20%,也可能是只按利息部分扣20%,这块确实还没有明文规范,需要完善。

本文首发于订阅号:海豚指数估值,转载务必注明出处。

京公网安备 11010802031449号

京公网安备 11010802031449号