Edge

Edge Chrome

Chrome Firefox

Firefox

近来上涨行情让本就难过的三傻投资者雪上加霜,本想拿着低估的三傻打新,结果新股收益反而没法覆盖股票的损失。作为三傻的带头大哥银行股,虽然还在下跌趋势中,但是我却发现其价格已然凸显。

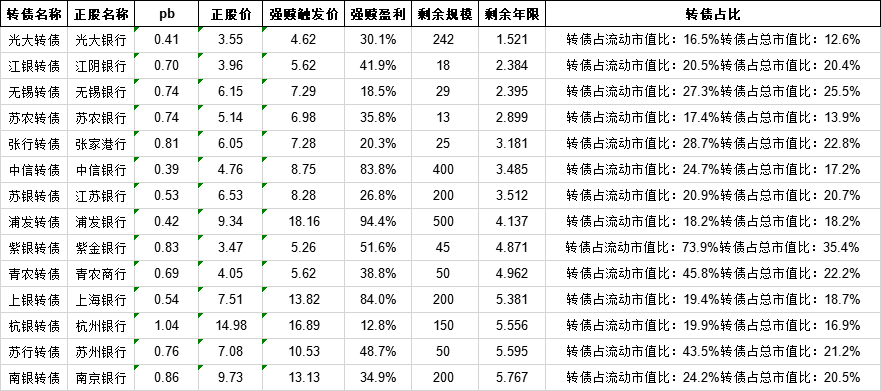

1. 转债强赎

以剩余年限最短的光大转债为例,由于其PB小于1,无法通过下修转股价实现强赎,而对于242亿的庞大规模,到期归还本金压力巨大。

从上表可看出,银行转债的总规模巨大,是共性问题,因此,强赎是最好的归宿。遥想上一波银行转债也是强赎达到多赢的局面。

2. AH溢价排名靠前

图就不贴了,AH的参考意义也不多解释,我是很看好的。根据集思录AH溢价倒序排列,银行股排名靠前的很多个,银行股排名依次是:招商银行,邮储银行,交通银行,工商银行,建设银行,浙商银行,农业银行,中国银行,说明不是某个银行被看好,而且整个银行板块。

综上,银行股估值低,被港资看好,又有内在拉升股价实现强赎的主观需求,因此,我认为银行股价值已然凸显。

(当然我本人不懂银行的负债、坏账,欢迎大佬批评指正)。

1. 转债强赎

以剩余年限最短的光大转债为例,由于其PB小于1,无法通过下修转股价实现强赎,而对于242亿的庞大规模,到期归还本金压力巨大。

从上表可看出,银行转债的总规模巨大,是共性问题,因此,强赎是最好的归宿。遥想上一波银行转债也是强赎达到多赢的局面。

2. AH溢价排名靠前

图就不贴了,AH的参考意义也不多解释,我是很看好的。根据集思录AH溢价倒序排列,银行股排名靠前的很多个,银行股排名依次是:招商银行,邮储银行,交通银行,工商银行,建设银行,浙商银行,农业银行,中国银行,说明不是某个银行被看好,而且整个银行板块。

综上,银行股估值低,被港资看好,又有内在拉升股价实现强赎的主观需求,因此,我认为银行股价值已然凸显。

(当然我本人不懂银行的负债、坏账,欢迎大佬批评指正)。

京公网安备 11010802031449号

京公网安备 11010802031449号