Edge

Edge Chrome

Chrome Firefox

Firefox

0

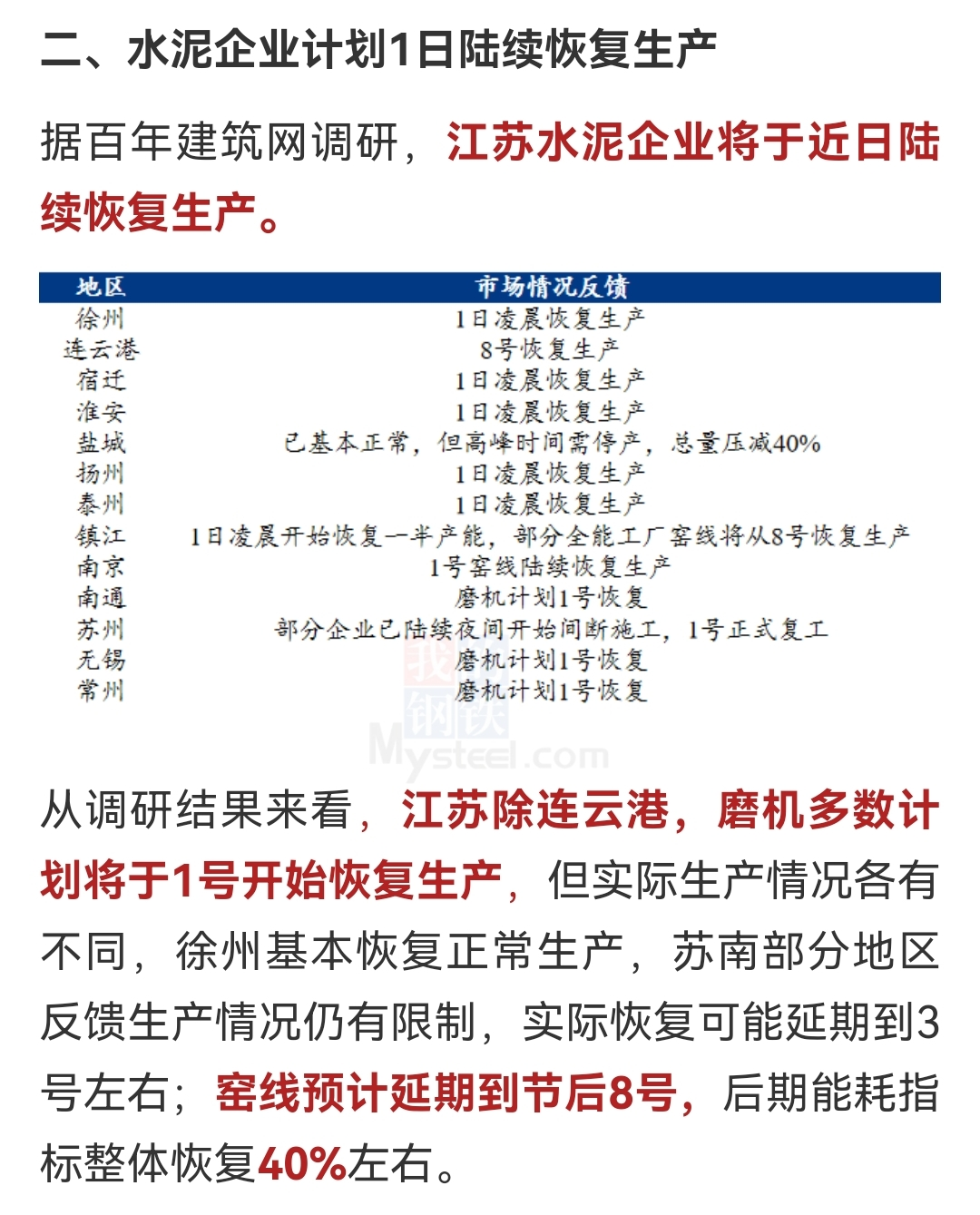

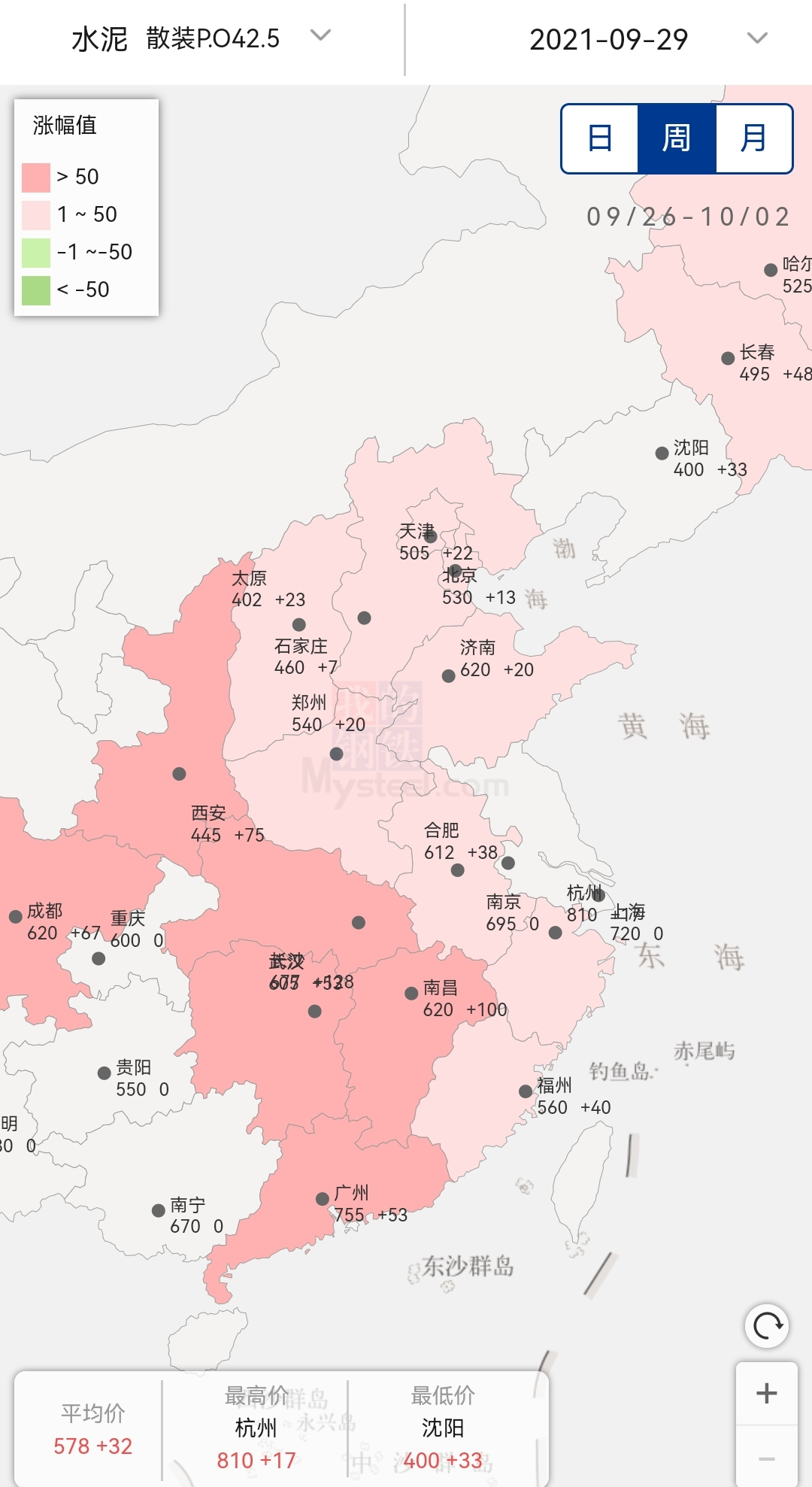

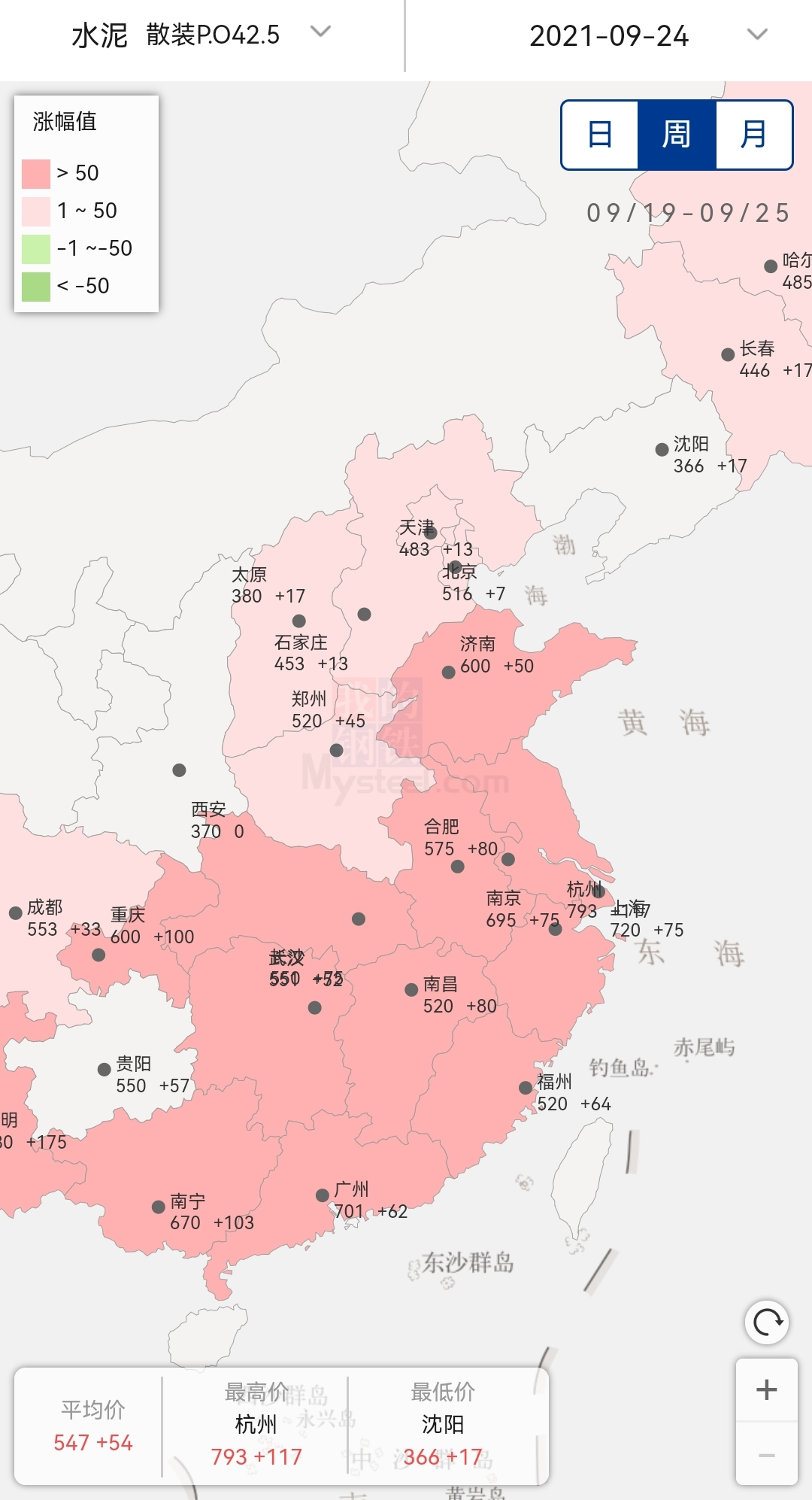

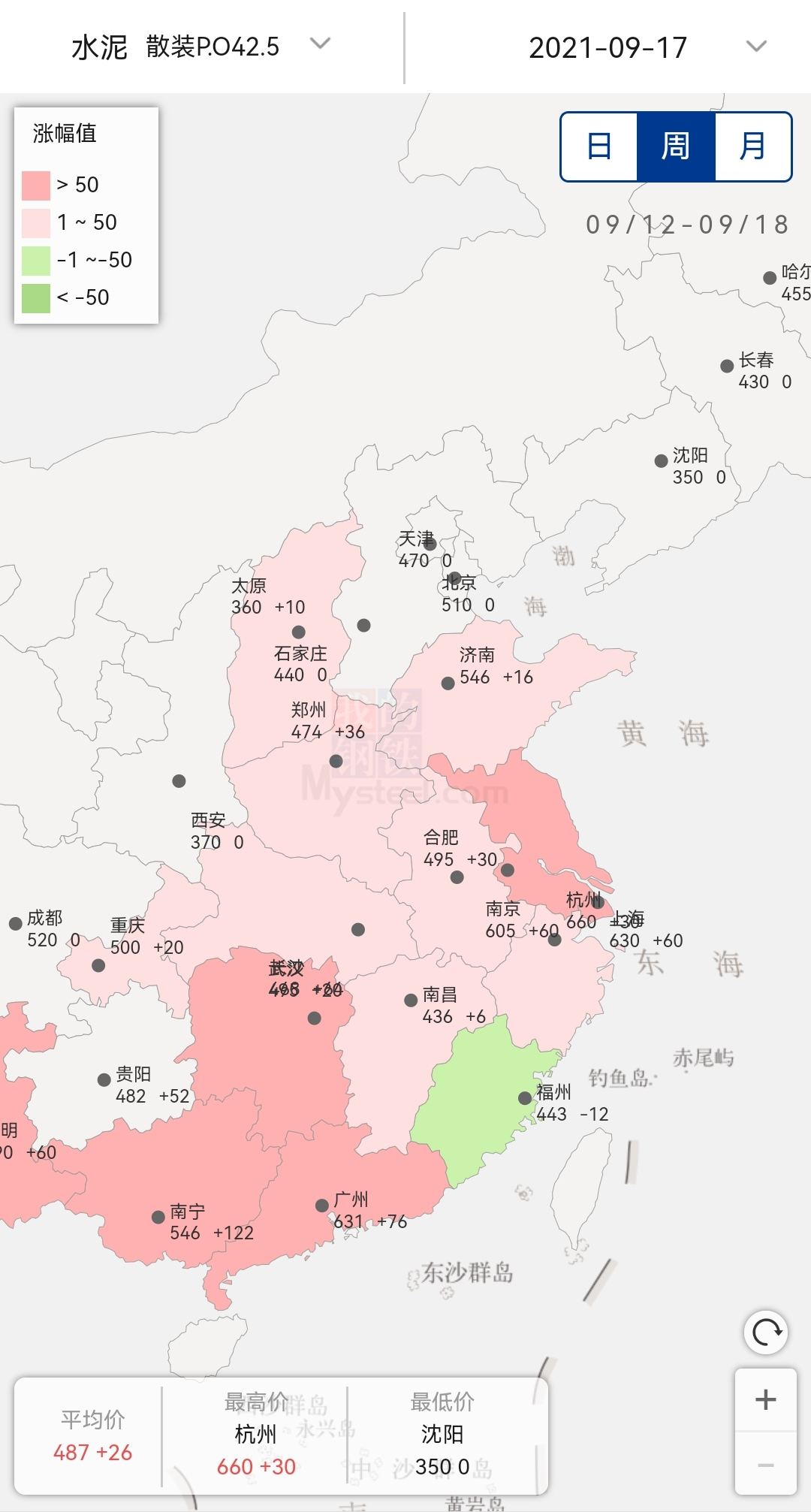

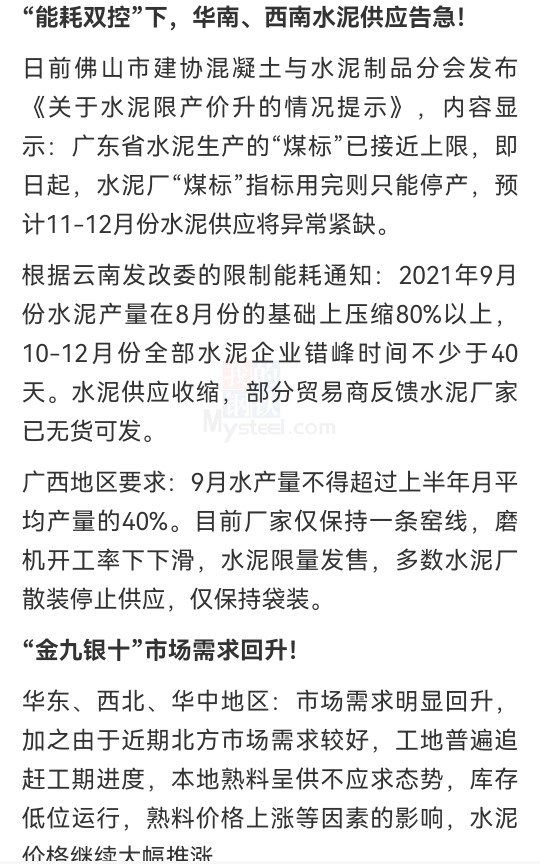

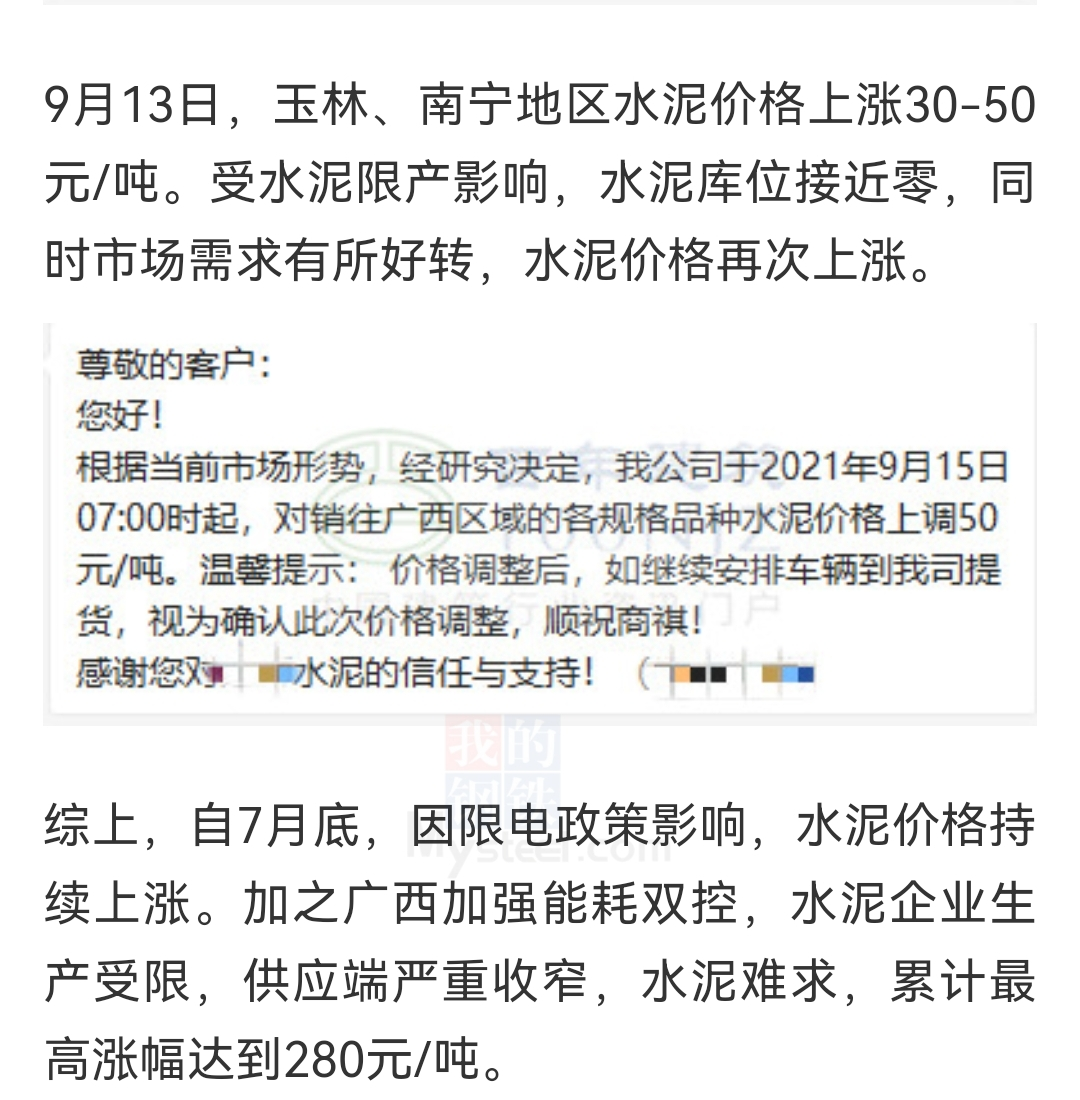

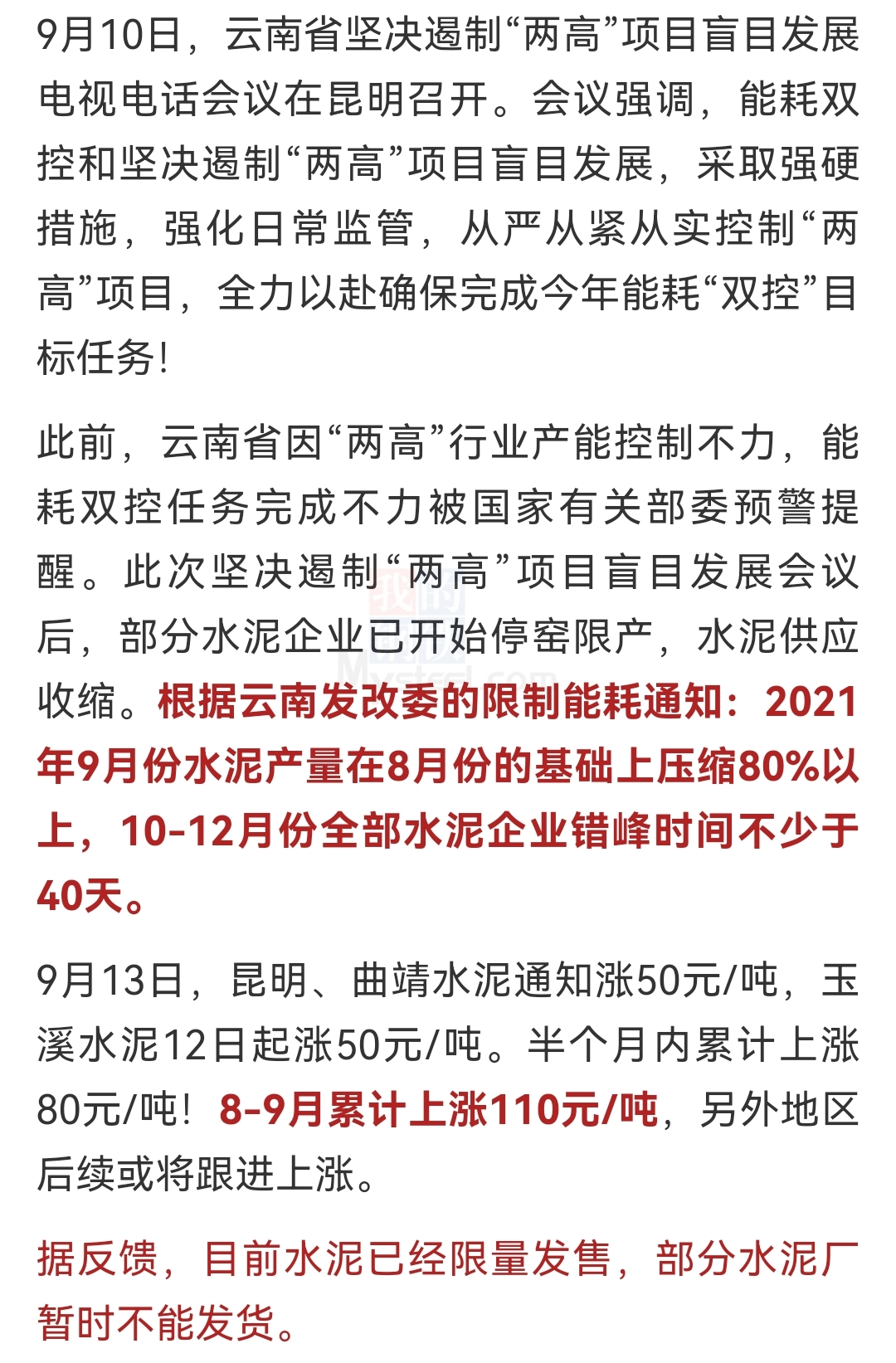

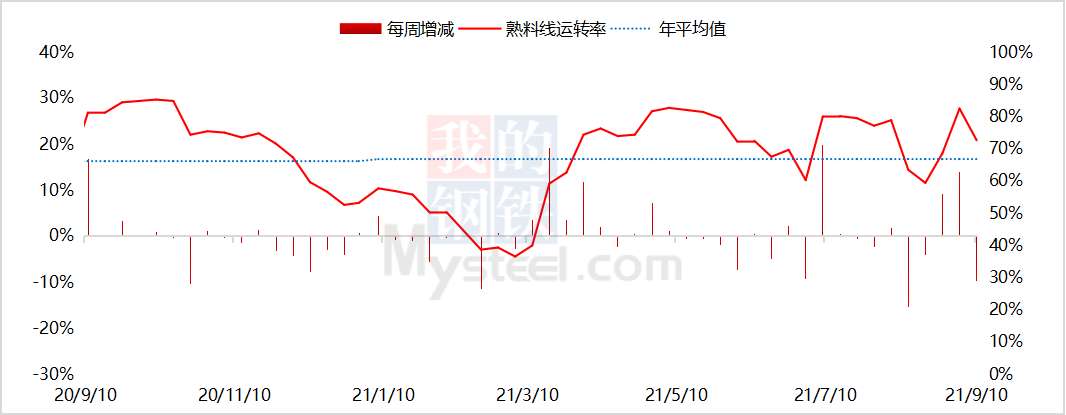

塔牌的三季度是超我的预期 虽然塔牌的产区二条广东一条福建 是调控重点,但真正开始也是9.18以后的事。加上它本身的库存 我预估营收会同比平或者微增 净利应该会同比净增。据水泥网三季度 水泥产量同比下降了5个点 销量没有统计资料。海螺因为主产区在安徽江西湖南 两广占15%的熟料产能 会比塔牌好很多。但销量未知 我曾以为 市场是供不应求 但从塔牌来看 未必。房产销量下降 新开工和完工也在也受影响 9月基建的同比也是下降的 而不是预期的大增。海螺3季报营收 同比增加无疑 但能增多少?净利能否由负转正,值得观察。但时间肯定对多方有利的 只是反转的力度可能没想象的强。

5

赞同来自: zdjun 、家飛Looper 、jiandanno1 、qianduoduo 、好奇心135更多 »

今日补了一点水泥股。

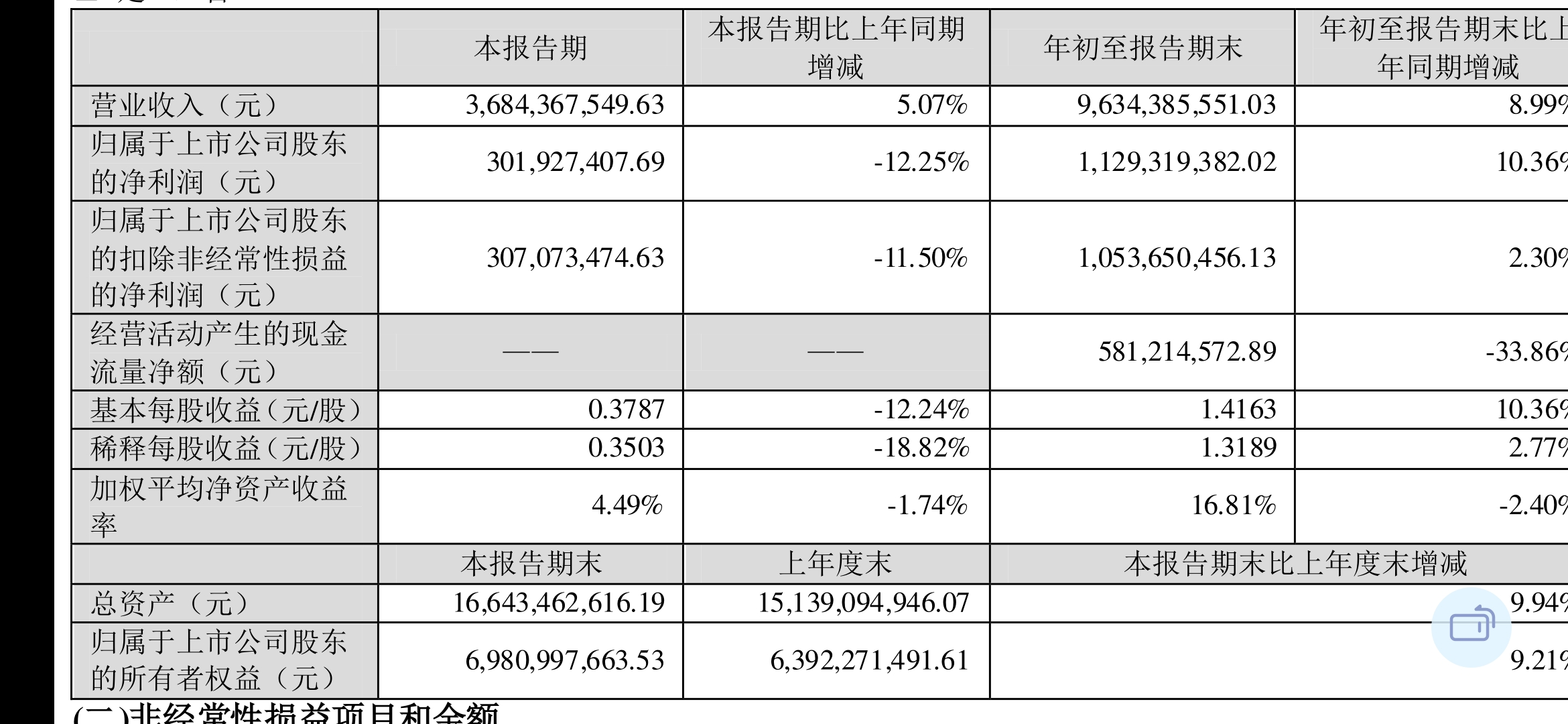

塔牌三季报显示,三季度同比主营下降14%,扣非利润下降27%,基本与预期一致。

海螺的利润会好一点,四季度会更好。总体还是按照下限7PE买入。

塔牌三季报显示,三季度同比主营下降14%,扣非利润下降27%,基本与预期一致。

海螺的利润会好一点,四季度会更好。总体还是按照下限7PE买入。

京公网安备 11010802031449号

京公网安备 11010802031449号