Edge

Edge Chrome

Chrome Firefox

Firefox

1

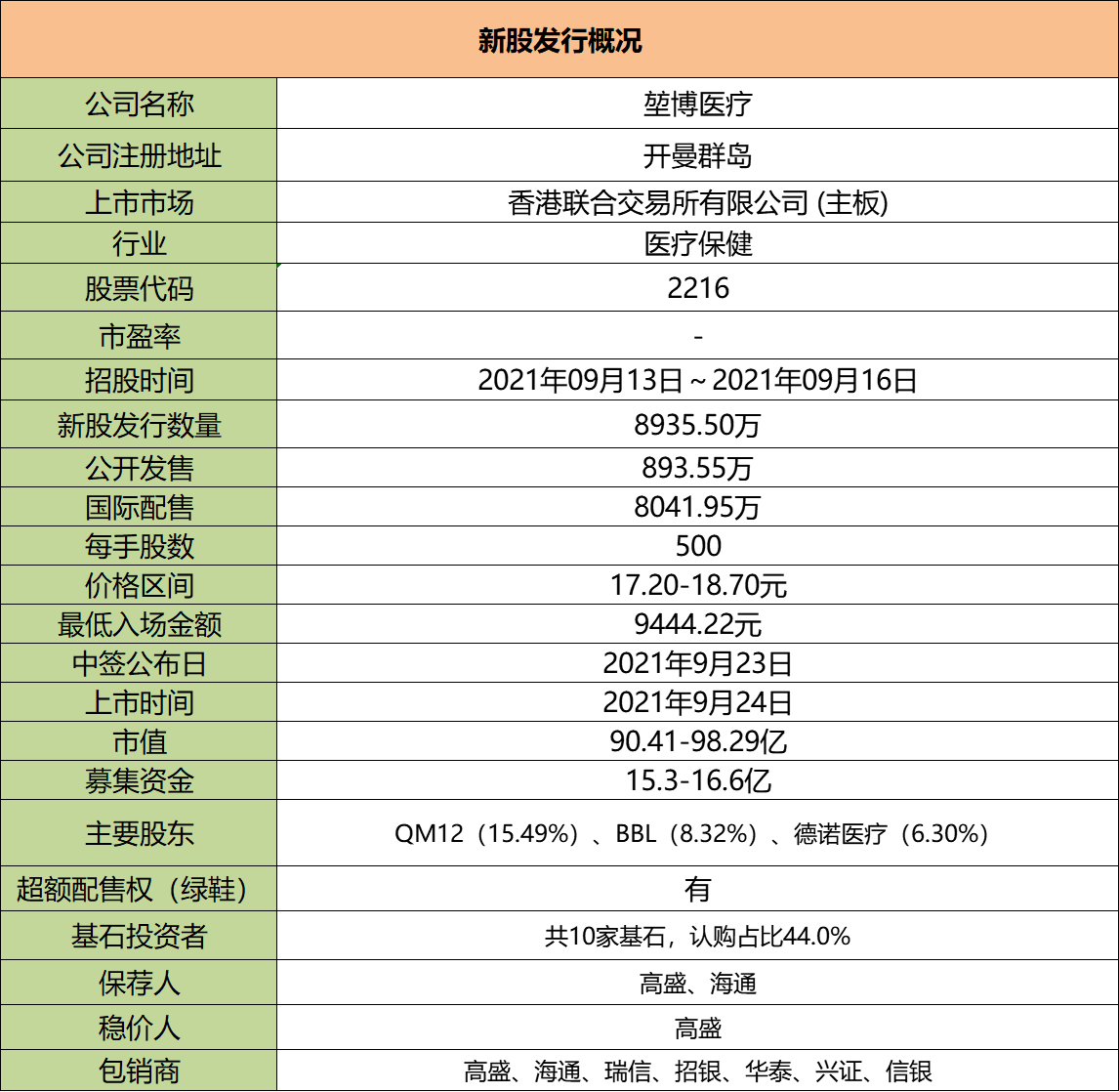

堃博医疗:

基本概况:

有基石,占比44%。

公司简介:

公司是一家专注于介入呼吸病学产品开发的医疗器械公司,成立于2012年,在中国和全球范围内提供创新型肺部疾病解决方案。

公司利用专有的全肺抵达导航技术,开发了一款包括导航、诊疗的综合介入呼吸病学平台,通过提高肺癌及慢性阻塞性肺病的诊疗效果解决了现有诊疗模式的痛点以及大量未得到满足的肺病医疗需求。

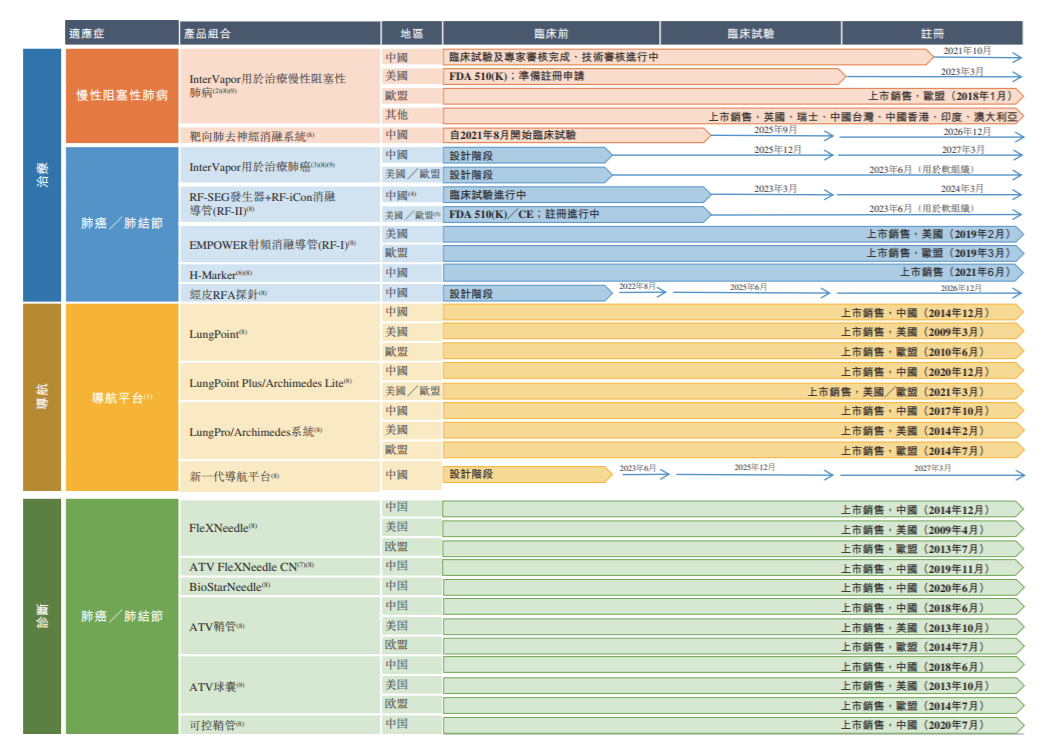

截至最后实际可行日期,拥有17种产品及处于不同开发阶段的主要候选产品,如以下管线图所示。

公司的核心产品是InterVapor系统及RF发生器+RF消融导管(RF-II),截至目前公司分别拥有132项和60项有关InterVapor和RF-II的专利和专利申请。

根据弗若斯特沙利文的资料,InterVapor系统是世界上第一个,也是唯一一个用于治疗慢性阻塞性肺病及肺癌等肺病的热蒸汽能量消融系统。RF-II是一种与一次性肺射频消融导管结合使用及唯一专门针对肺癌的射频消融系统。

行业概况:

微创介入呼吸病学治疗方法已经越来越多地用于治疗肺病,如慢性阻塞性肺病和肺癌,根据弗若斯特沙利文的资料,2020年中国的介入呼吸病学导航设备的市场规模达690万美元,2016至2020年以68.9%的年复合增长率增长,预计到2025年将达到1.88亿美元。

2020年中国介入呼吸病学导航平台的销量达27台设备,2016至2020年期间以73.2%的年复合增长率增长,预计到2025年将达1200台设备;中国根据导航平台指引进行的支气管镜检查术的数量达6396台,2016至2020年以151.7%的年复合增长率增长,预计到2025年将达到130080台,占中国支气管镜检查术总数量的2.4%。

预计到2030年根据导航平台指引进行的支气管镜检术的市场渗透率最终将占中国支气管镜检查术总数量的约48.3%,展现出肺部导航系统增长的巨大市场潜力。

中国的介入呼吸病学导航设备市场主要有包括堃博医疗在内的四大参与者,它们占据了中国整个介入呼吸病学导航市场。截至2018年、2019年及2020年止年度,在中国介入呼吸病学导航设备市场,堃博医疗按销量计算排第一,市场份额为43.2%,而按销售收入计算排第二,市场份额为37.5%。

财务数据:

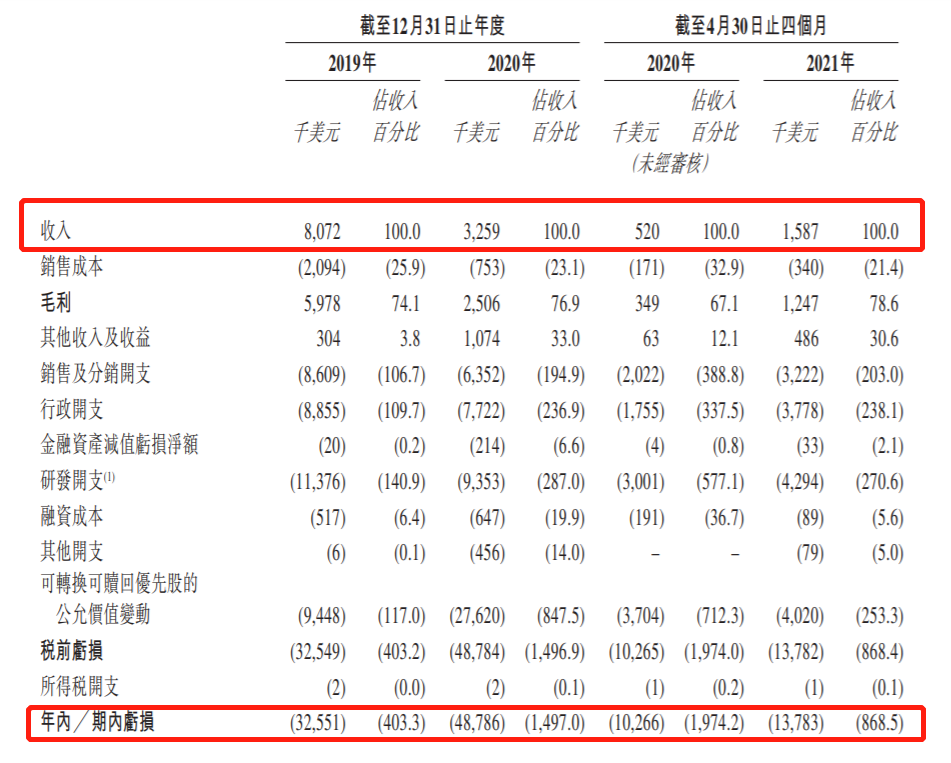

2019、2020以及截至2020年及2021年4月30日止四个月,公司已产生亏损净额3260万美元、4880万美元、10.30万美元及1380万美元,预计在不久的将来将继续产生亏损净额。

收入由2019年度的810万美元减至截至2020年度的330万美元;由截至2020年4月30日的50万美元增至截至2021年4月30日的160万美元。

公司竞争优势:

1、中国首个也是唯一一个由实时图像全肺抵达导航技术提供支持的三合一自主研发的肺病学平台。

2、大型尚未开发且快速增长的介入呼吸病学市场的先行者,该市场存在大量未得到满足的医疗需求。

3、处于转变肺病诊疗模式的前沿。

4、高效的研发能力创造了获得全球行业先驱认可的战略性设计知识产权组合。

风险因素:

1、临床产品开发过程漫长、成本高昂,且结果充满不确定性。

2、倘公司候选产品的临床试验可能会产生额外成本、推迟完成或最终无法完成候选产品的开发及商业化。

3、自成立以来已产生亏损净额且于可预见未来仍可能产生亏损净额。

4、未来增长在很大程度上取决于候选产品的成功。

募资款项用途:

29%将用于为InterVapor正在进行及计划的研发和商业上市提供资金;21%将用于为RF-II正在进行及计划的研发和商业上市提供资金;18.5%用于其他产品及候选产品;9.2%将用于为继续扩大生产厂房的生产线提供资金;13.2%将用于为通过潜在收购持续扩大产品组合提供资金;9.2%将用于营运资金及其他一般公司用途。

首次公开发售前投资:

自公司成立以来已与首次公开发售前投资者(包括QM12、BBL、德诺医疗(香港)有限公司、Intuitive Surgical Operations, Inc.、Elegant Holding Limited(FountainVest)及LBC Sunshine Healthcare Fund L.P.)订立多轮融资协议。

今年最后一轮融资后估值7.39亿美元,较此次上市市值中位数94.35亿上涨了约64%,首次公开发售前投资者于上市时并无受限于任何禁售安排。

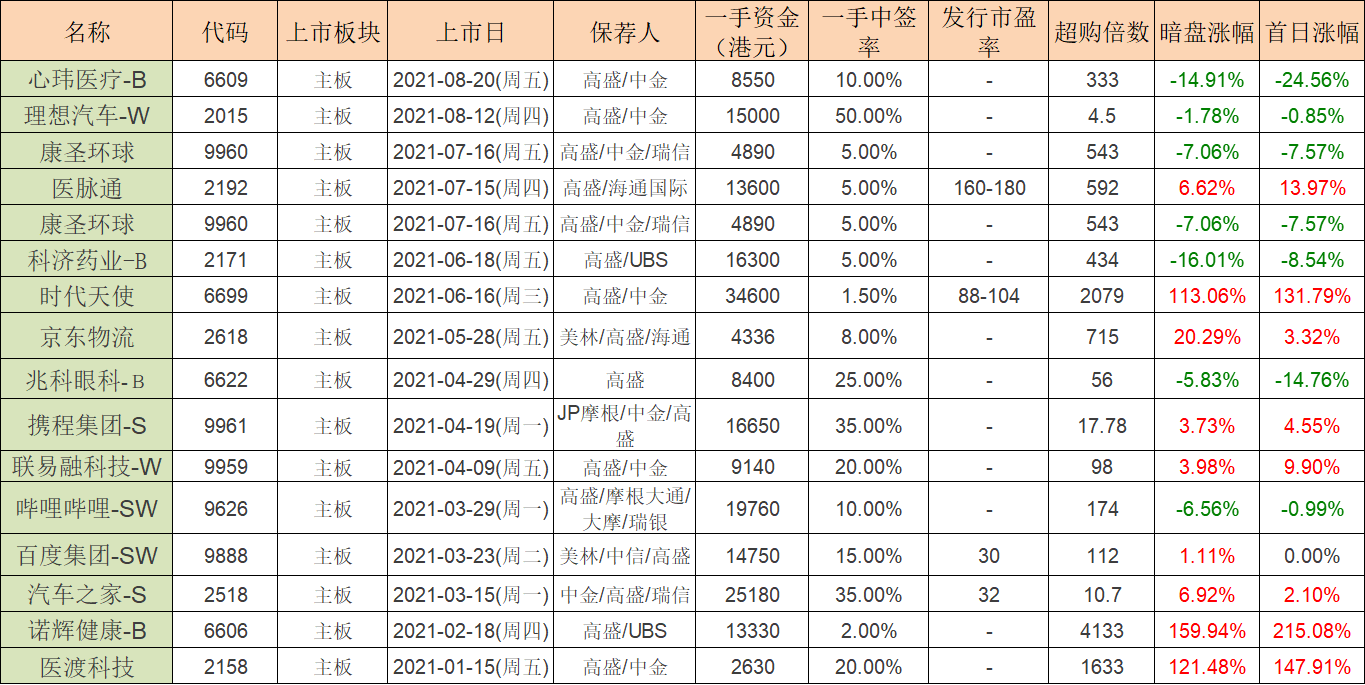

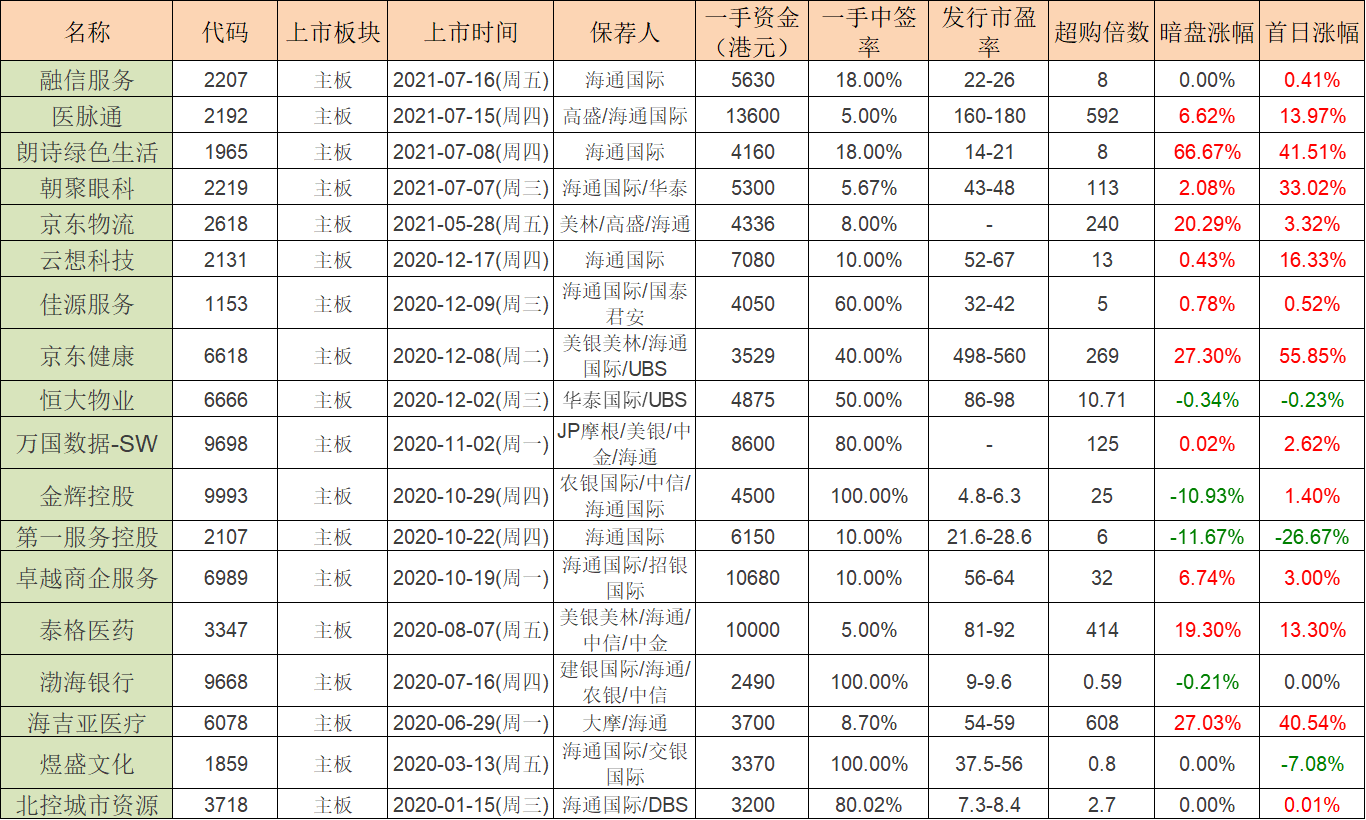

同行上市情况:

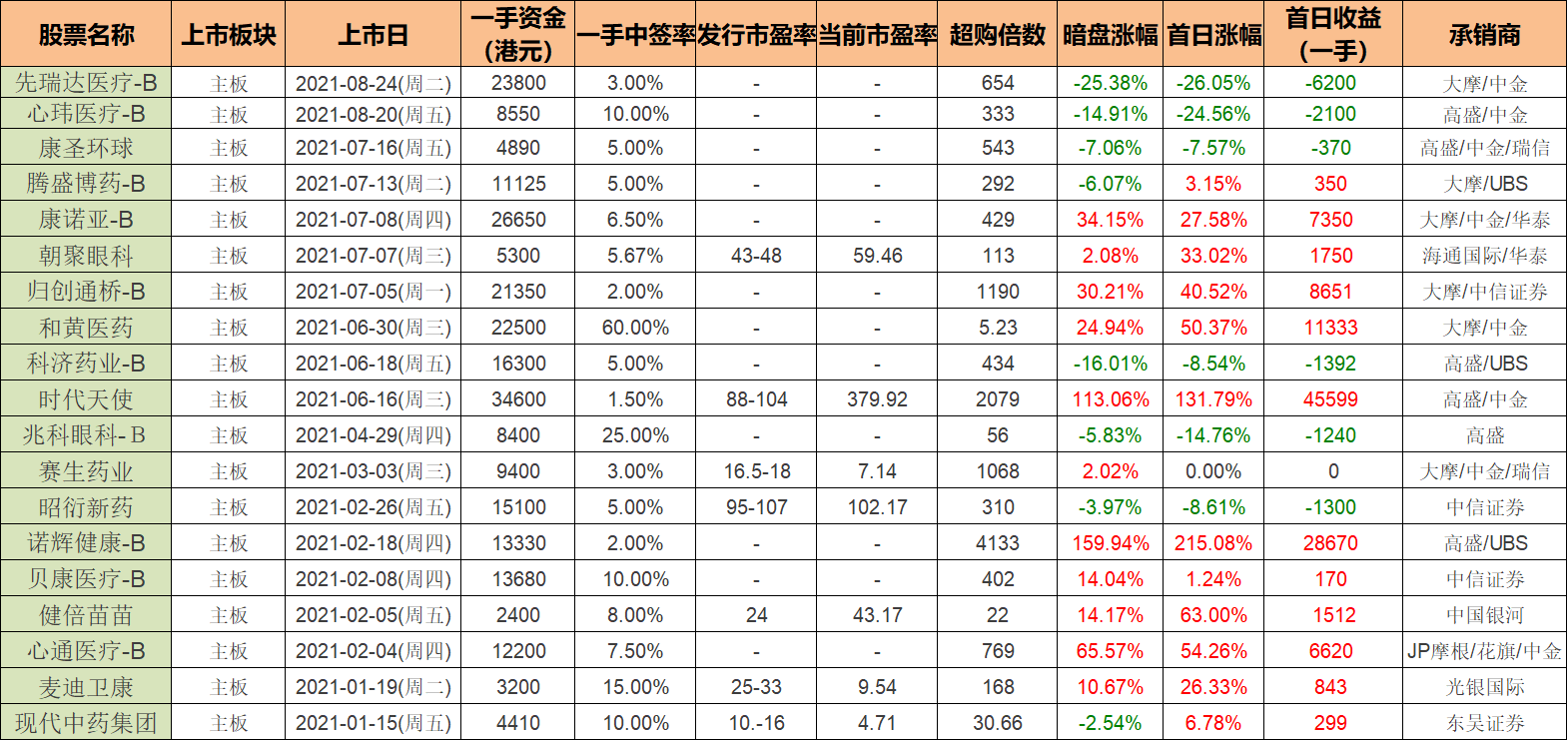

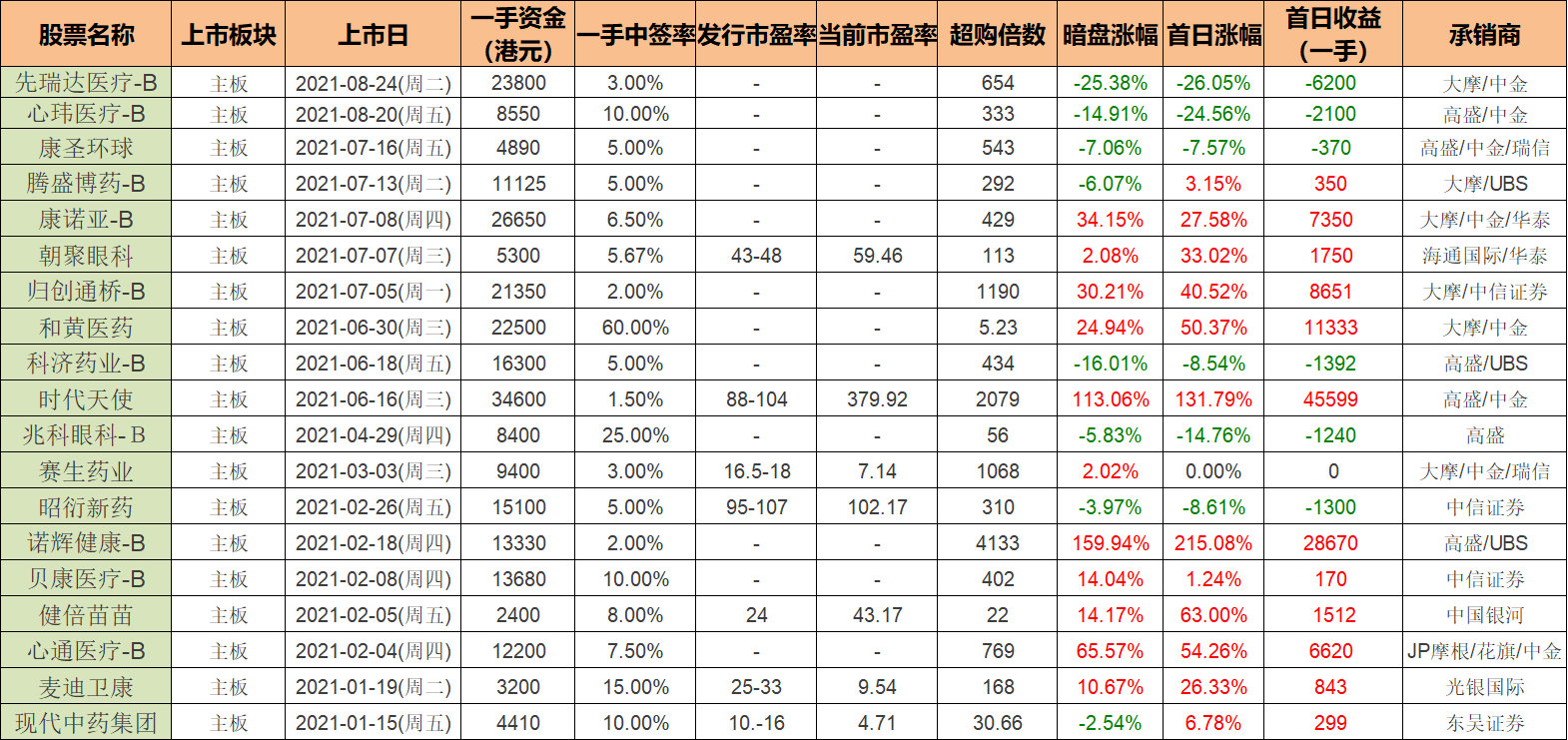

同行医疗类21年以来一共上市了19只,其中暗盘11涨8跌,上市首日12涨6跌1平。

保荐人历史战绩:

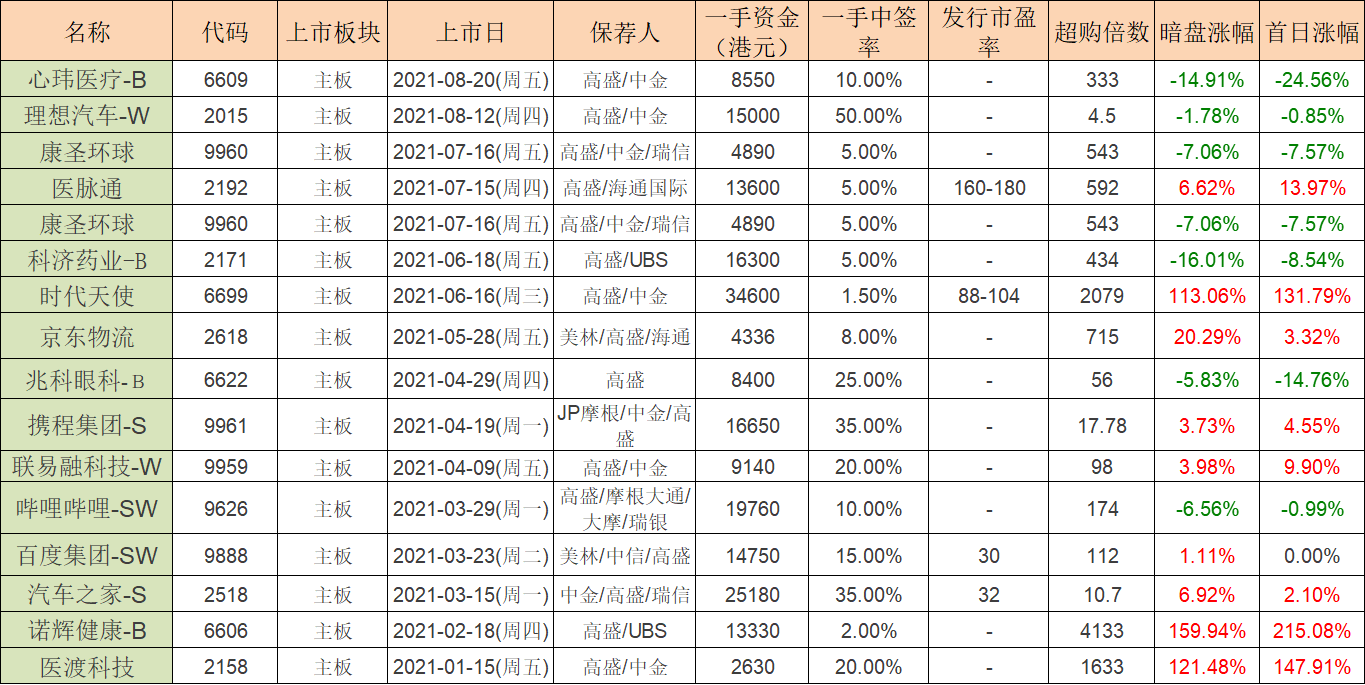

保荐人:高盛

保荐人高盛21以来年一共保荐了16只,其中暗盘9涨7跌,上市首日8涨7跌1平。

保荐人:海通

保荐人海通20-21年以来一共保荐了18只,其中暗盘11涨4跌3平,上市首日14涨3跌1平。

中签率预估:

公开发行893.5万股,每手500股,公开发行总计17871手,当前超购5.27倍,假设最终回拨30%,3万人认购,一手中签率50%。

综合评估:

作为一家医疗器械公司,主要营收来自于医疗器械及耗材销售,2021年医疗器械及耗材销售占总营收的90.9%。

在中国介入呼吸病学导航设备市场,堃博医疗按销量计算排第一,市场份额为43.2%,然而在记录期内最高营收2019年也只有810万美元。

虽然中国的介入呼吸病学导航设备的市场年复合增长率很高,但预计到2025年也就达到1.89亿美元,算是非常小众的市场了。

假设到2025年按50%市场占有率来算,年营收预估达到7亿港币左右,结合目前IPO发行市值90多亿明显感觉还是不便宜的。

最近的市场冷清,近期上市的医疗器械公司也都不太行,看看高盛近期的战绩真的是惨不忍睹,也难怪要被骂狗盛了。

个人操作:现在的打新市场真的是一言难尽,无人问津就拉给你看,后期再收割;大家都上吧就立马获利收割你,仿佛庄家们都准备了两套收割战略。大概率回拨至30%,这只B就只能先按兵不动了。

2

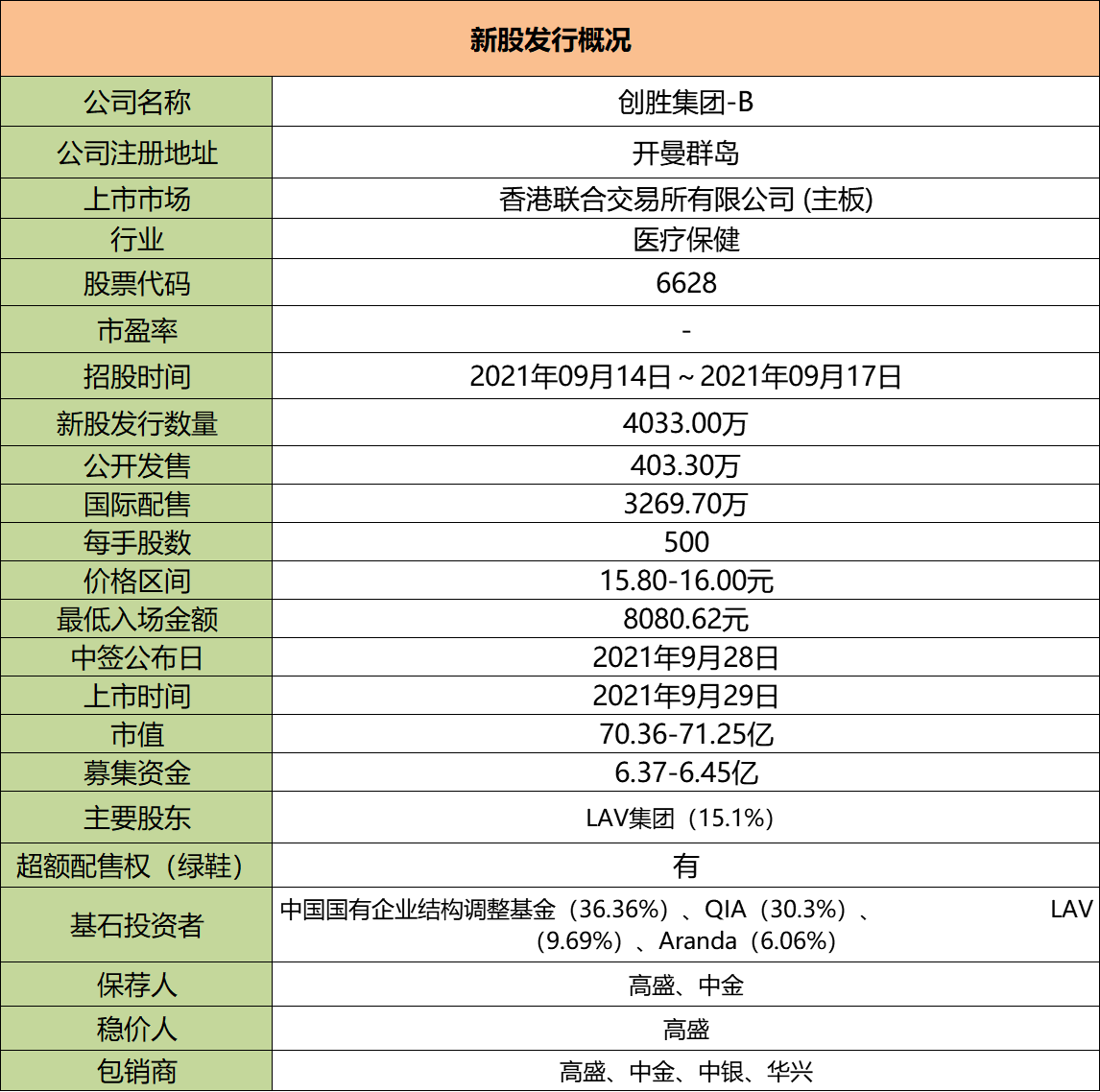

创胜集团:

基本概况:

有基石占比82.41%。

公司简介:

公司是一家集发现、研究、开发、制造及业务拓展能力为一体的临床阶段生物制药公司,管理团队及主要业务位于中国及美国,发现、研发、工艺开发及生产团队位于中国。

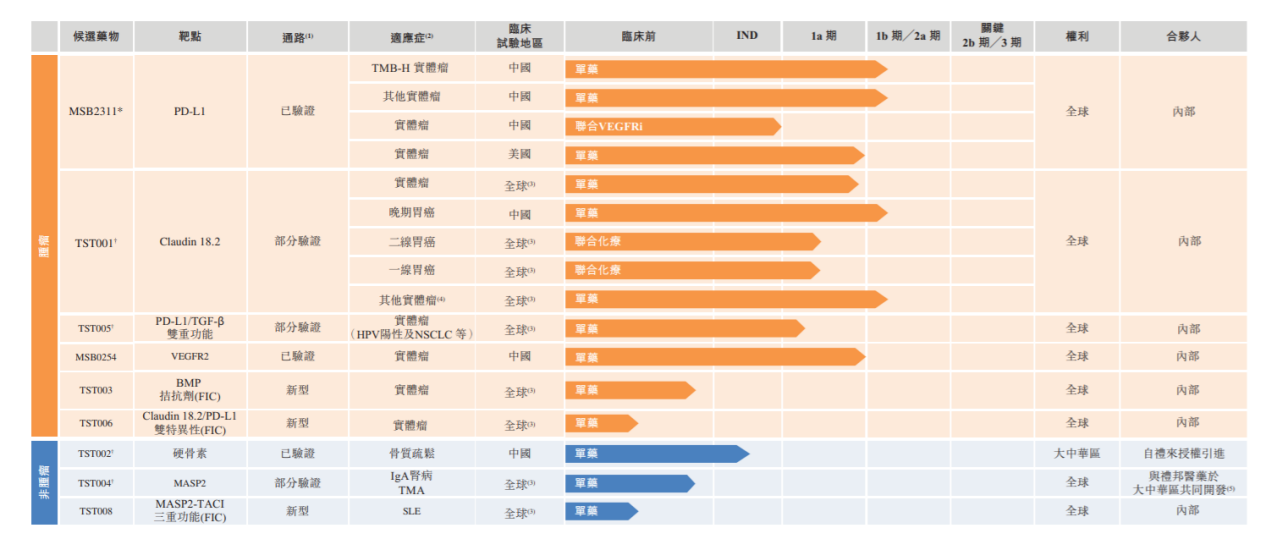

截至最后实际可行日期,公司已自主发现及开发九种候选药物中的八种药物,涵盖已验证的、部分验证的及新型生物通路。

具体包括1种核心产品:MSB2311,针对TMB-H实体瘤的人源化PD-L1单克隆抗体(单抗)候选药物。MSB2311为第一款及唯一一款具备pH依赖性结合特性的临床开发阶段PD-L1抗体,通过独有的再循环机制,MSB2311在肿瘤内积累,穿透肿瘤内部,可能带来更好疗效及更广泛的医疗窗口。

以及4种主要候选药物:TST001,针对胃癌等实体瘤的人源化Claudin 18.2单抗候选药物;TST005,针对肺癌等实体瘤的PD-L1/TGF-β双重功能抗体候选药物;TST002,针对骨质疏鬆的人源化硬骨素单抗候选药物;及TST004,针对IgA肾病的人源化MASP-2单抗候选药物。

行业概况:

肿瘤药物市场与患者人口直接相关,2015年至2019年,全球癌症总发病人数由1670万人增加至1880万人,而中国总癌症发病人数由390万人增加至450万人。到2030年全球及中国癌症发病人数预计将分别达到2460万人及580万人。

预计全球和中国的肿瘤抗体药物市场规模于2030年将分别达至1762亿美元及265亿美元。

财务数据:

于往绩记录期,公司绝大部分收益来自根据合约研发生产组织(CDMO)合约向客户提供CDMO服务,目前尚无获准可进行商业销售的产品,因此并未产生任何产品销售收益,各年内从未盈利,且产生经营亏损。

2019、2020年度公司年内全面开支总额分别为人民币4.37亿元及3.19亿元;截至2020年及2021年3月31日止,全面开支总额分别为人民币2560万元及7060万元,绝大部分经营亏损乃由于研发开支及行政开支。

公司竞争优势:

1、一体化的生物制药平台。

2、具备竞争商业潜力且高度协同的肿瘤药物产品组合。

3、专注存在巨大医疗需求缺口的适应症的多元化产品组合。

风险因素:

1、在很大程度上取决于均处于临床前或临床开发中候选药物的成功及物色其他候选药物的能力。

2、药品的研究、开发及商业化的所有重大方面均受到严格监管。

3、候选药物的实际市场规模可能小于预期。

4、面临激烈的竞争及快速的技术变革。

5、目前并未自药品的商业销售产生收益。

6、依赖第三方进行临床前研究及临床试验。

募资款项用途:

82%用于管线候选产品的研发、为进行中及计划中的临床及临床前试验、筹备注册备案以及其他与商业化我们四款主打产品有关的步骤或活动拨资;8%用于为扩充管线及开发技术的业务发展拨资;10%用作一般营运资金及一般营运费用。

首次公开发售前投资:

已进行多轮融资,首次公开发售前投资者基群包括创投基金、私募股权基金及投资控股公司,主要包括LAV集团、礼来、淡马锡、高瓴资本、TYMF、中信建投、中国国有企业结构调整基金等资本投资。

从首次公开发售前投资者筹集的资金约为2.58亿美元,投资者在上市后将有六个月的禁售期。

同行上市情况:

同行医疗类21年以来一共上市了19只,其中暗盘11涨8跌,上市首日12涨6跌1平。

保荐人历史战绩:

保荐人:高盛

保荐人高盛21以来年一共保荐了16只,其中暗盘9涨7跌,上市首日8涨7跌1平。

保荐人:中金

保荐人中金21年以来一共保荐了17只,其中暗盘11涨6跌,上市首日9涨7跌1平。

中签率预估:

公开发行403万股,每手500股,公开发行总计8066手,当前超购12.65倍,假设回拨30%,5万人认购,一手中签率预计15%。

综合评估:

作为一家一体化的综合生物制药公司,拥有已开发功能独有的抗体发现平台,即免疫耐受突破(IMTB)技术平台,生物制药是一个行业门槛比较高的赛道。

抛开制药本身专业的东西先不讨论,创胜IPO前就备受各大资本的青睐,此次发行基石占比也高达82.41%,也是比较少见,如果按照30%回拨来看国配倒是被包了。

风险面来看创胜九种候选药物均处于研发阶段,最快的也就到临床Ⅰ期。未来能否成功及商业化充满了不确定性。

IPO发行约70亿的估值并没有明确的对标公司,结合近期港股上市的临床阶段肿瘤类医药公司:康诺亚总市值149亿、科济药业总市值258亿、加科思166亿、嘉和生物总市值56亿。其中嘉和生物的业务方向也是单克隆抗体与创胜存在一定的重合点。

但医药股尤其是带B的已经不再是香饽饽了,大家各自珍重吧。

个人操作:看在基石这么量足的份上先白嫖几个吧,反正中签率也低。

欢迎关注公众号:傻馒大天才

期待与你相遇。

堃博医疗:

基本概况:

有基石,占比44%。

公司简介:

公司是一家专注于介入呼吸病学产品开发的医疗器械公司,成立于2012年,在中国和全球范围内提供创新型肺部疾病解决方案。

公司利用专有的全肺抵达导航技术,开发了一款包括导航、诊疗的综合介入呼吸病学平台,通过提高肺癌及慢性阻塞性肺病的诊疗效果解决了现有诊疗模式的痛点以及大量未得到满足的肺病医疗需求。

截至最后实际可行日期,拥有17种产品及处于不同开发阶段的主要候选产品,如以下管线图所示。

公司的核心产品是InterVapor系统及RF发生器+RF消融导管(RF-II),截至目前公司分别拥有132项和60项有关InterVapor和RF-II的专利和专利申请。

根据弗若斯特沙利文的资料,InterVapor系统是世界上第一个,也是唯一一个用于治疗慢性阻塞性肺病及肺癌等肺病的热蒸汽能量消融系统。RF-II是一种与一次性肺射频消融导管结合使用及唯一专门针对肺癌的射频消融系统。

行业概况:

微创介入呼吸病学治疗方法已经越来越多地用于治疗肺病,如慢性阻塞性肺病和肺癌,根据弗若斯特沙利文的资料,2020年中国的介入呼吸病学导航设备的市场规模达690万美元,2016至2020年以68.9%的年复合增长率增长,预计到2025年将达到1.88亿美元。

2020年中国介入呼吸病学导航平台的销量达27台设备,2016至2020年期间以73.2%的年复合增长率增长,预计到2025年将达1200台设备;中国根据导航平台指引进行的支气管镜检查术的数量达6396台,2016至2020年以151.7%的年复合增长率增长,预计到2025年将达到130080台,占中国支气管镜检查术总数量的2.4%。

预计到2030年根据导航平台指引进行的支气管镜检术的市场渗透率最终将占中国支气管镜检查术总数量的约48.3%,展现出肺部导航系统增长的巨大市场潜力。

中国的介入呼吸病学导航设备市场主要有包括堃博医疗在内的四大参与者,它们占据了中国整个介入呼吸病学导航市场。截至2018年、2019年及2020年止年度,在中国介入呼吸病学导航设备市场,堃博医疗按销量计算排第一,市场份额为43.2%,而按销售收入计算排第二,市场份额为37.5%。

财务数据:

2019、2020以及截至2020年及2021年4月30日止四个月,公司已产生亏损净额3260万美元、4880万美元、10.30万美元及1380万美元,预计在不久的将来将继续产生亏损净额。

收入由2019年度的810万美元减至截至2020年度的330万美元;由截至2020年4月30日的50万美元增至截至2021年4月30日的160万美元。

公司竞争优势:

1、中国首个也是唯一一个由实时图像全肺抵达导航技术提供支持的三合一自主研发的肺病学平台。

2、大型尚未开发且快速增长的介入呼吸病学市场的先行者,该市场存在大量未得到满足的医疗需求。

3、处于转变肺病诊疗模式的前沿。

4、高效的研发能力创造了获得全球行业先驱认可的战略性设计知识产权组合。

风险因素:

1、临床产品开发过程漫长、成本高昂,且结果充满不确定性。

2、倘公司候选产品的临床试验可能会产生额外成本、推迟完成或最终无法完成候选产品的开发及商业化。

3、自成立以来已产生亏损净额且于可预见未来仍可能产生亏损净额。

4、未来增长在很大程度上取决于候选产品的成功。

募资款项用途:

29%将用于为InterVapor正在进行及计划的研发和商业上市提供资金;21%将用于为RF-II正在进行及计划的研发和商业上市提供资金;18.5%用于其他产品及候选产品;9.2%将用于为继续扩大生产厂房的生产线提供资金;13.2%将用于为通过潜在收购持续扩大产品组合提供资金;9.2%将用于营运资金及其他一般公司用途。

首次公开发售前投资:

自公司成立以来已与首次公开发售前投资者(包括QM12、BBL、德诺医疗(香港)有限公司、Intuitive Surgical Operations, Inc.、Elegant Holding Limited(FountainVest)及LBC Sunshine Healthcare Fund L.P.)订立多轮融资协议。

今年最后一轮融资后估值7.39亿美元,较此次上市市值中位数94.35亿上涨了约64%,首次公开发售前投资者于上市时并无受限于任何禁售安排。

同行上市情况:

同行医疗类21年以来一共上市了19只,其中暗盘11涨8跌,上市首日12涨6跌1平。

保荐人历史战绩:

保荐人:高盛

保荐人高盛21以来年一共保荐了16只,其中暗盘9涨7跌,上市首日8涨7跌1平。

保荐人:海通

保荐人海通20-21年以来一共保荐了18只,其中暗盘11涨4跌3平,上市首日14涨3跌1平。

中签率预估:

公开发行893.5万股,每手500股,公开发行总计17871手,当前超购5.27倍,假设最终回拨30%,3万人认购,一手中签率50%。

综合评估:

作为一家医疗器械公司,主要营收来自于医疗器械及耗材销售,2021年医疗器械及耗材销售占总营收的90.9%。

在中国介入呼吸病学导航设备市场,堃博医疗按销量计算排第一,市场份额为43.2%,然而在记录期内最高营收2019年也只有810万美元。

虽然中国的介入呼吸病学导航设备的市场年复合增长率很高,但预计到2025年也就达到1.89亿美元,算是非常小众的市场了。

假设到2025年按50%市场占有率来算,年营收预估达到7亿港币左右,结合目前IPO发行市值90多亿明显感觉还是不便宜的。

最近的市场冷清,近期上市的医疗器械公司也都不太行,看看高盛近期的战绩真的是惨不忍睹,也难怪要被骂狗盛了。

个人操作:现在的打新市场真的是一言难尽,无人问津就拉给你看,后期再收割;大家都上吧就立马获利收割你,仿佛庄家们都准备了两套收割战略。大概率回拨至30%,这只B就只能先按兵不动了。

2

创胜集团:

基本概况:

有基石占比82.41%。

公司简介:

公司是一家集发现、研究、开发、制造及业务拓展能力为一体的临床阶段生物制药公司,管理团队及主要业务位于中国及美国,发现、研发、工艺开发及生产团队位于中国。

截至最后实际可行日期,公司已自主发现及开发九种候选药物中的八种药物,涵盖已验证的、部分验证的及新型生物通路。

具体包括1种核心产品:MSB2311,针对TMB-H实体瘤的人源化PD-L1单克隆抗体(单抗)候选药物。MSB2311为第一款及唯一一款具备pH依赖性结合特性的临床开发阶段PD-L1抗体,通过独有的再循环机制,MSB2311在肿瘤内积累,穿透肿瘤内部,可能带来更好疗效及更广泛的医疗窗口。

以及4种主要候选药物:TST001,针对胃癌等实体瘤的人源化Claudin 18.2单抗候选药物;TST005,针对肺癌等实体瘤的PD-L1/TGF-β双重功能抗体候选药物;TST002,针对骨质疏鬆的人源化硬骨素单抗候选药物;及TST004,针对IgA肾病的人源化MASP-2单抗候选药物。

行业概况:

肿瘤药物市场与患者人口直接相关,2015年至2019年,全球癌症总发病人数由1670万人增加至1880万人,而中国总癌症发病人数由390万人增加至450万人。到2030年全球及中国癌症发病人数预计将分别达到2460万人及580万人。

预计全球和中国的肿瘤抗体药物市场规模于2030年将分别达至1762亿美元及265亿美元。

财务数据:

于往绩记录期,公司绝大部分收益来自根据合约研发生产组织(CDMO)合约向客户提供CDMO服务,目前尚无获准可进行商业销售的产品,因此并未产生任何产品销售收益,各年内从未盈利,且产生经营亏损。

2019、2020年度公司年内全面开支总额分别为人民币4.37亿元及3.19亿元;截至2020年及2021年3月31日止,全面开支总额分别为人民币2560万元及7060万元,绝大部分经营亏损乃由于研发开支及行政开支。

公司竞争优势:

1、一体化的生物制药平台。

2、具备竞争商业潜力且高度协同的肿瘤药物产品组合。

3、专注存在巨大医疗需求缺口的适应症的多元化产品组合。

风险因素:

1、在很大程度上取决于均处于临床前或临床开发中候选药物的成功及物色其他候选药物的能力。

2、药品的研究、开发及商业化的所有重大方面均受到严格监管。

3、候选药物的实际市场规模可能小于预期。

4、面临激烈的竞争及快速的技术变革。

5、目前并未自药品的商业销售产生收益。

6、依赖第三方进行临床前研究及临床试验。

募资款项用途:

82%用于管线候选产品的研发、为进行中及计划中的临床及临床前试验、筹备注册备案以及其他与商业化我们四款主打产品有关的步骤或活动拨资;8%用于为扩充管线及开发技术的业务发展拨资;10%用作一般营运资金及一般营运费用。

首次公开发售前投资:

已进行多轮融资,首次公开发售前投资者基群包括创投基金、私募股权基金及投资控股公司,主要包括LAV集团、礼来、淡马锡、高瓴资本、TYMF、中信建投、中国国有企业结构调整基金等资本投资。

从首次公开发售前投资者筹集的资金约为2.58亿美元,投资者在上市后将有六个月的禁售期。

同行上市情况:

同行医疗类21年以来一共上市了19只,其中暗盘11涨8跌,上市首日12涨6跌1平。

保荐人历史战绩:

保荐人:高盛

保荐人高盛21以来年一共保荐了16只,其中暗盘9涨7跌,上市首日8涨7跌1平。

保荐人:中金

保荐人中金21年以来一共保荐了17只,其中暗盘11涨6跌,上市首日9涨7跌1平。

中签率预估:

公开发行403万股,每手500股,公开发行总计8066手,当前超购12.65倍,假设回拨30%,5万人认购,一手中签率预计15%。

综合评估:

作为一家一体化的综合生物制药公司,拥有已开发功能独有的抗体发现平台,即免疫耐受突破(IMTB)技术平台,生物制药是一个行业门槛比较高的赛道。

抛开制药本身专业的东西先不讨论,创胜IPO前就备受各大资本的青睐,此次发行基石占比也高达82.41%,也是比较少见,如果按照30%回拨来看国配倒是被包了。

风险面来看创胜九种候选药物均处于研发阶段,最快的也就到临床Ⅰ期。未来能否成功及商业化充满了不确定性。

IPO发行约70亿的估值并没有明确的对标公司,结合近期港股上市的临床阶段肿瘤类医药公司:康诺亚总市值149亿、科济药业总市值258亿、加科思166亿、嘉和生物总市值56亿。其中嘉和生物的业务方向也是单克隆抗体与创胜存在一定的重合点。

但医药股尤其是带B的已经不再是香饽饽了,大家各自珍重吧。

个人操作:看在基石这么量足的份上先白嫖几个吧,反正中签率也低。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号