Edge

Edge Chrome

Chrome Firefox

Firefox

前几天成都银行发行80亿可转债的计划获证监会受理。要知道市场上已经有14只银行转债,不知不觉又组成集团军了。

这不仅是打新羊毛党的喜庆,也为存量可转债市场提供了更多选择。

几年前集思录的高手Flitter曾经发布过他进行银行股轮动的策略,跟踪表明确实收益不菲。

银行股轮动策略的思路,是认为银行股经营模式缺乏差异化,然后单纯从ROE、PB两个核心指标来对银行估值层面进行排名,优先买入低估的股票。

但随着最近几年基金主导市场,对银行股的认知分化,基本面和业务模式更优质的几家银行获得了戴维斯双击,银行股轮动的超额收益逐渐消失。

但换个思路,是否可以考虑银行可转债轮动呢?

可转债轮动的思路,重在评估转债相对正股的估值合理性,选择持有估值最低的若干只可转债。

溢价偏离、双低、低溢价……这些策略都属于可转债轮动,只是对估值评估的角度不同而已。

在过去的若干年中,上述可转债轮动都取得了超过可转债等权指数的超额收益。

要知道这些轮动都没有考虑过正股的商业模式和基本面优劣,也就是说可转债轮动对基本面是钝化的,而转债本身的估值因子又是强有效的。

所以如果特别看重银行股本身的低估优势,或者认可银行业的未来,银行可转债轮动也许是一种有趣的思路。

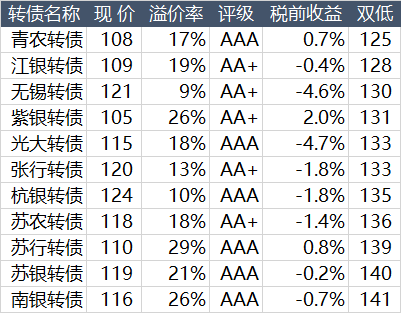

最近银行债估值相对可转债整体下降了些,我今天把银行转债按照双低进行了一个排名,大家先看看。

表中双低数值越小的,表示可转债越低估

其实里面有几只银行可转债,最近也经常登上我的溢价偏离可转债排行榜。有心人可以对比一下是那几只。

首发微信公众号:盛唐风物。一起聊价值投资、可转债、套利机会。

这不仅是打新羊毛党的喜庆,也为存量可转债市场提供了更多选择。

几年前集思录的高手Flitter曾经发布过他进行银行股轮动的策略,跟踪表明确实收益不菲。

银行股轮动策略的思路,是认为银行股经营模式缺乏差异化,然后单纯从ROE、PB两个核心指标来对银行估值层面进行排名,优先买入低估的股票。

但随着最近几年基金主导市场,对银行股的认知分化,基本面和业务模式更优质的几家银行获得了戴维斯双击,银行股轮动的超额收益逐渐消失。

但换个思路,是否可以考虑银行可转债轮动呢?

可转债轮动的思路,重在评估转债相对正股的估值合理性,选择持有估值最低的若干只可转债。

溢价偏离、双低、低溢价……这些策略都属于可转债轮动,只是对估值评估的角度不同而已。

在过去的若干年中,上述可转债轮动都取得了超过可转债等权指数的超额收益。

要知道这些轮动都没有考虑过正股的商业模式和基本面优劣,也就是说可转债轮动对基本面是钝化的,而转债本身的估值因子又是强有效的。

所以如果特别看重银行股本身的低估优势,或者认可银行业的未来,银行可转债轮动也许是一种有趣的思路。

最近银行债估值相对可转债整体下降了些,我今天把银行转债按照双低进行了一个排名,大家先看看。

表中双低数值越小的,表示可转债越低估

其实里面有几只银行可转债,最近也经常登上我的溢价偏离可转债排行榜。有心人可以对比一下是那几只。

首发微信公众号:盛唐风物。一起聊价值投资、可转债、套利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号