Edge

Edge Chrome

Chrome Firefox

Firefox

IC吃贴水合约换月看什么,贴水率还是年化贴水率?都不是

第75期:吃贴水换月不是看年化贴水,而是看跨期价差

最近了解IC吃贴水的过程中,看过以上两篇关于换月的帖子,里面说到换月的时候要按“相对于当月合约的年化贴水率”(以下简称为年化期差),而把按照年化基差换月归为错误。一开始觉得很有道理,但是后来看到集思录的帖子里面,作者对于新开仓和换月给出了不同的建议。即使作为一个初学者,我也发现这是一个必须得到解答的矛盾。

不管是新开仓还是换月,预期的贴水收益=预期持有时间×持有期间的基差收敛速度。换月这个操作本身并不直接带来收益,带来收益的是持有期间的基差收敛。而换月之后的新合约的基差收敛速度,并不会因你之前持有的合约而不同,只会跟持有期间的收敛曲线有关。换月这个操作中,当前持有合约的基差属于已实现损益,或者说沉没成本,不应当影响新合约的选择(这里假定当前持有近月合约,并且近月合约的年化基差已经不是最优,一般只有这种情况下才会考虑换月)。

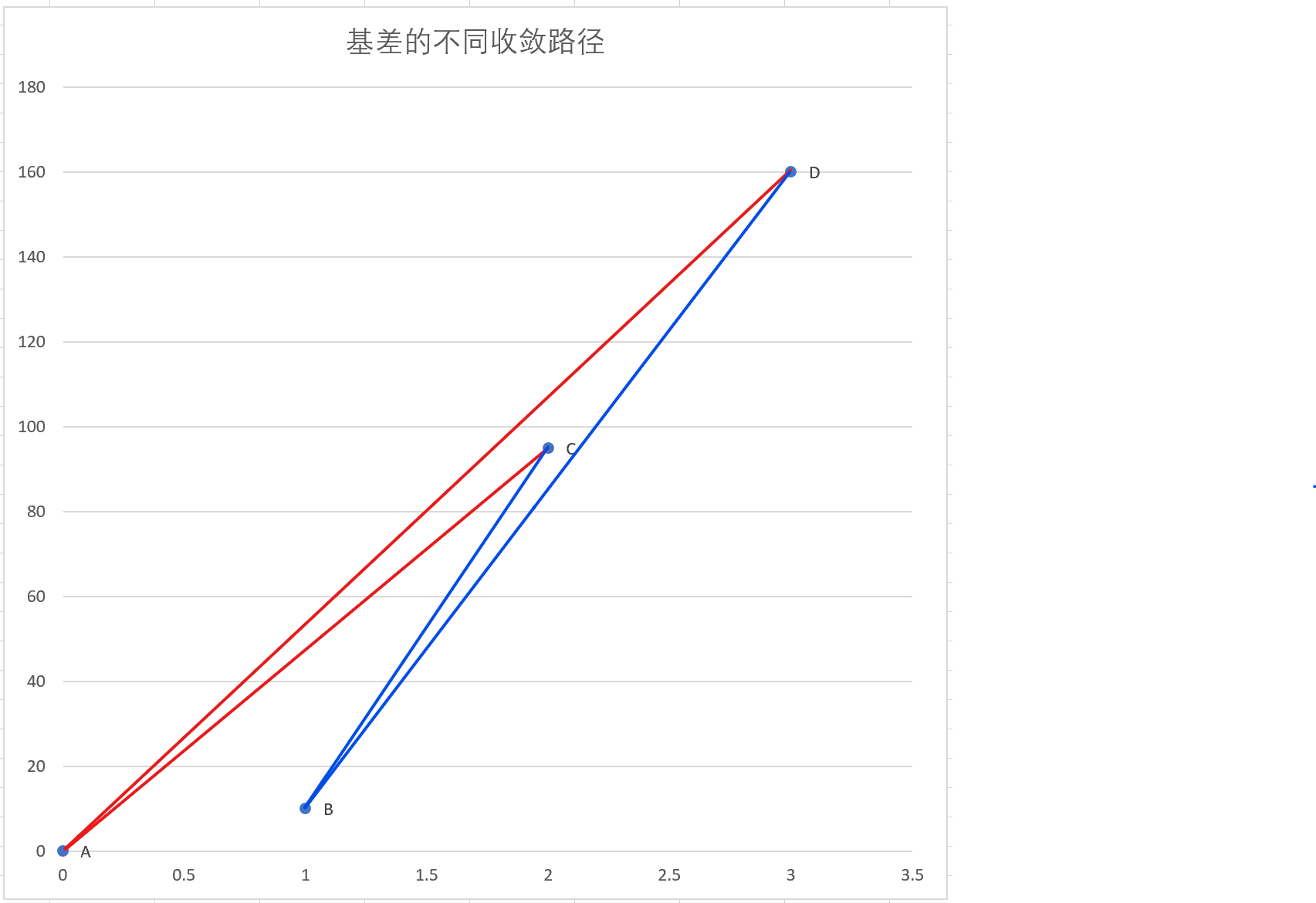

经过一些数学思考,我得出结论:这个矛盾的来源,是对于基差收敛曲线的不同假定。按年化基差选择,就是假定远期合约的基差往现货线性收敛,年化基差率最大的收敛最快;按年化期差选择,就是假定远期合约基差会依现有分布收敛到近月基差,则相对于当前合约的年化期差最大的远期合约收敛最快。看图会更容易理解:假定有如表格所示的品种,图中横坐标为合约的剩余期限,纵坐标为基差,那么合约点跟原点(现货)的连线,也就是红线的斜率为年化基差,不同合约点之间的连线,也就是蓝线的斜率为年化期差。以图中的分布,按照年化基差选择,合约D更优,而按照相对于合约B的年化期差选择,合约C更优。

对于基差收敛曲线的这两种假定,各有其道理,并不是谁对谁错的关系,实际哪个更好,可能要看统计数据和回测收益,不能简单地把另一种方式归为谬误。明白了这个原理,新开仓也可以按年化期差选择,换月也可以考虑年化基差。

持有期间的平均收敛速度,还跟持有时长有关,如果总是持有到期的话,蓝线实际上跟红线重合,单纯按照年化基差率选肯定是平均收敛最快的;如果总是提前换月,那不如统计一下,一个合约在哪个月龄段基差收敛速度最快,只在这一段的近端到远端换月,就能享受到最丰厚的收益。

初学者浅薄之见,希望抛砖引玉,一起探讨进步。

第75期:吃贴水换月不是看年化贴水,而是看跨期价差

最近了解IC吃贴水的过程中,看过以上两篇关于换月的帖子,里面说到换月的时候要按“相对于当月合约的年化贴水率”(以下简称为年化期差),而把按照年化基差换月归为错误。一开始觉得很有道理,但是后来看到集思录的帖子里面,作者对于新开仓和换月给出了不同的建议。即使作为一个初学者,我也发现这是一个必须得到解答的矛盾。

不管是新开仓还是换月,预期的贴水收益=预期持有时间×持有期间的基差收敛速度。换月这个操作本身并不直接带来收益,带来收益的是持有期间的基差收敛。而换月之后的新合约的基差收敛速度,并不会因你之前持有的合约而不同,只会跟持有期间的收敛曲线有关。换月这个操作中,当前持有合约的基差属于已实现损益,或者说沉没成本,不应当影响新合约的选择(这里假定当前持有近月合约,并且近月合约的年化基差已经不是最优,一般只有这种情况下才会考虑换月)。

经过一些数学思考,我得出结论:这个矛盾的来源,是对于基差收敛曲线的不同假定。按年化基差选择,就是假定远期合约的基差往现货线性收敛,年化基差率最大的收敛最快;按年化期差选择,就是假定远期合约基差会依现有分布收敛到近月基差,则相对于当前合约的年化期差最大的远期合约收敛最快。看图会更容易理解:假定有如表格所示的品种,图中横坐标为合约的剩余期限,纵坐标为基差,那么合约点跟原点(现货)的连线,也就是红线的斜率为年化基差,不同合约点之间的连线,也就是蓝线的斜率为年化期差。以图中的分布,按照年化基差选择,合约D更优,而按照相对于合约B的年化期差选择,合约C更优。

对于基差收敛曲线的这两种假定,各有其道理,并不是谁对谁错的关系,实际哪个更好,可能要看统计数据和回测收益,不能简单地把另一种方式归为谬误。明白了这个原理,新开仓也可以按年化期差选择,换月也可以考虑年化基差。

持有期间的平均收敛速度,还跟持有时长有关,如果总是持有到期的话,蓝线实际上跟红线重合,单纯按照年化基差率选肯定是平均收敛最快的;如果总是提前换月,那不如统计一下,一个合约在哪个月龄段基差收敛速度最快,只在这一段的近端到远端换月,就能享受到最丰厚的收益。

初学者浅薄之见,希望抛砖引玉,一起探讨进步。

0

@泛舟Rain 泛舟老师,最近确实观察到基差收敛特征变化,像国外股指期货的结构整体贴水并不深,未来国内会不会也会像国外的趋势靠拢?其实看50和300都已经贴水很窄了,如果按照这个逻辑,其实近月还有个风险就是你贴水策略吃着吃着发现基差突然没了,但指数却跌了。

11

赞同来自: hanbing0356 、idreamhcg 、wuchunlong 、愉快1 、tctzff 、 、 、 、 、 、更多 »

年化基差意义不大,当月的基差波动很大,昨天还是0今天可能就是50,根据这个换月毫无意义。

换月只需盯住不同合约的的差价即可。

换月只需盯住不同合约的的差价即可。

29

赞同来自: lululululewis 、liyiming 、Sj050 、MATX 、newsu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

写的非常好,把问题讲明白了。事实上,基于不同假设的逻辑直接拿来用来平行比较效果意义不大。更重要的思考应该是:

底层问题:哪个假设更符合现实?

映射到现实的真实问题:到底真实的基差收敛斜率是用一条直线还是分段直线(如楼主的图所示)来刻画更符合真实情况?

更进一步的问题是:基差收敛的曲线存在非线性,这样的非线性是否可以提取并加以预测?曲线变化的驱动要素是什么?当曲线倒挂时,是简单采用低估值法(隐含收益率法)还是去理解曲线的变化所对应的假设后再应对?

我没有做过后面两个问题更具体的测试但对于负基差收敛曲线的非线性,我有过一些思考。在这里简单分享一下:

在我之前写的《吃贴水的本质》一文(https://www.jisilu.cn/question/411924?show_all_answer-TRUE__item_id-3530960__answer_id-3530960__single-TRUE#!answer_3530960)中,曾经提出过一个概念,即股指期货空头的存在给持有多头现货的人一个自我构建期权的权利(期权),他们可以“通过卖出收益(负基差)的方式买入低波动”,由此获得在享受全额alpha时同时享受低波动的权利。

怎么理解这个权利(期权)?一般而言,要低波动就要降仓位,那么如果是50%仓位,那么我的预期收益=50%beta+50%alpha。但通过买入期货空头,我持有全部仓位的预期收益=100%beta(股票多头)-100%(期货空头)+100%alpha(股票多头)-对冲成本

这个时候,我们降低了beta带来的(坏)波动,增加了alpha带来的(好)波动,代价是对冲成本。所以只要两者相权衡比较下来好处大于坏处,期货空头买方就会存在。

如果我们认可了这个权利的本质是一个可以用人为方式用股指期货和股票现货构建的期权,那么我们就很容易猜出来负基差的收敛过程的经济学意义是什么:

那就是期权时间价值的流逝

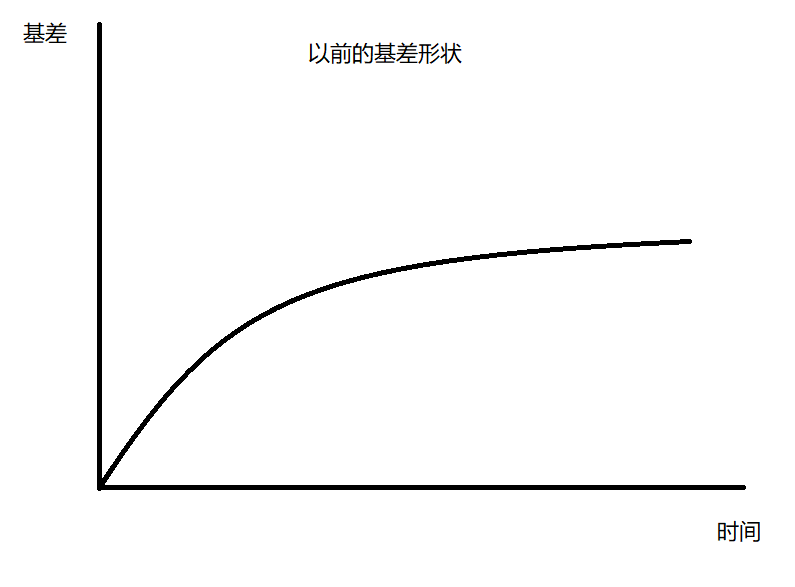

这里懂期权的朋友很多,我就不班门弄斧了。但期权里的一个常识估计大家应该都是明白的:“期权的时间价值一般而言,随期权的到期日临近而加速流逝”。把这个结论套用到期货的贴水上,翻译过来的结论就是,“一般而言,近月的基差收敛速度会快于远月、远季”。

所以,长期看下来,包括上面有人贴了我以前的回测结果。就是长期持有近月合约的收益最高。

当然,最近大半年,肉眼可见的近月和远月的年化收益倒挂。同时,根据我的回测,今年以来近月策略是跑输远季策略的。如果该合约负基差的期权性质来源本身没有变化,则它的收敛节奏是否是受到了某些系统性要素的影响,从而影响了曲线的形状。

这个问题的答案我虽有猜测但并不确定,也许以后有更明确证据后再来讨论分享。

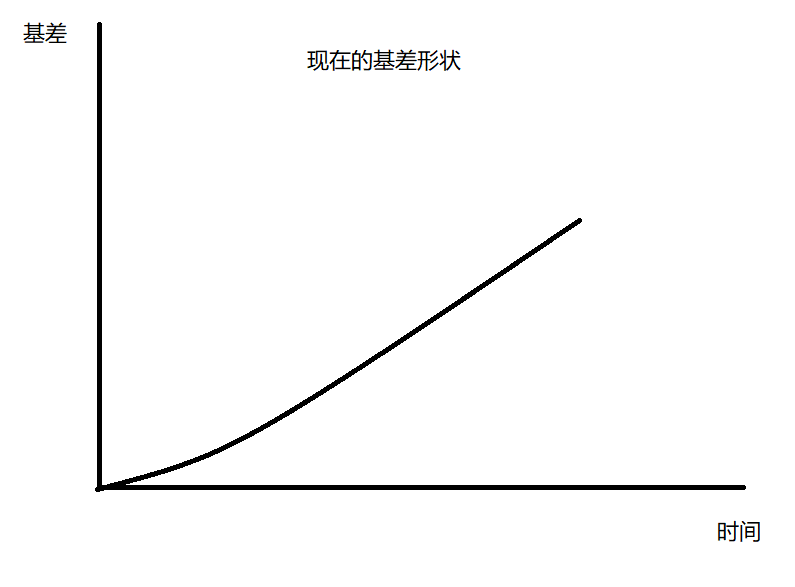

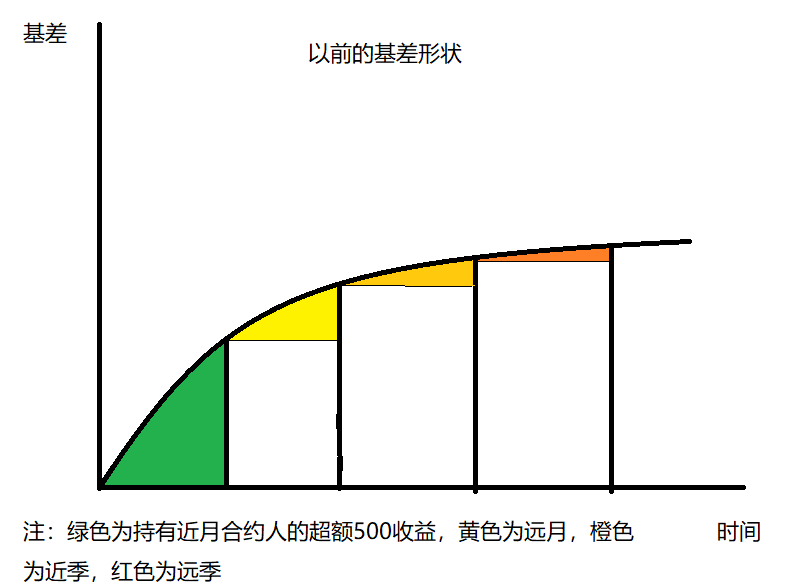

上面可能讲得有点抽象,我补了一张图,这张图比较直观。希望对大家有用。

基差形状对收益的影响:

底层问题:哪个假设更符合现实?

映射到现实的真实问题:到底真实的基差收敛斜率是用一条直线还是分段直线(如楼主的图所示)来刻画更符合真实情况?

更进一步的问题是:基差收敛的曲线存在非线性,这样的非线性是否可以提取并加以预测?曲线变化的驱动要素是什么?当曲线倒挂时,是简单采用低估值法(隐含收益率法)还是去理解曲线的变化所对应的假设后再应对?

我没有做过后面两个问题更具体的测试但对于负基差收敛曲线的非线性,我有过一些思考。在这里简单分享一下:

在我之前写的《吃贴水的本质》一文(https://www.jisilu.cn/question/411924?show_all_answer-TRUE__item_id-3530960__answer_id-3530960__single-TRUE#!answer_3530960)中,曾经提出过一个概念,即股指期货空头的存在给持有多头现货的人一个自我构建期权的权利(期权),他们可以“通过卖出收益(负基差)的方式买入低波动”,由此获得在享受全额alpha时同时享受低波动的权利。

怎么理解这个权利(期权)?一般而言,要低波动就要降仓位,那么如果是50%仓位,那么我的预期收益=50%beta+50%alpha。但通过买入期货空头,我持有全部仓位的预期收益=100%beta(股票多头)-100%(期货空头)+100%alpha(股票多头)-对冲成本

这个时候,我们降低了beta带来的(坏)波动,增加了alpha带来的(好)波动,代价是对冲成本。所以只要两者相权衡比较下来好处大于坏处,期货空头买方就会存在。

如果我们认可了这个权利的本质是一个可以用人为方式用股指期货和股票现货构建的期权,那么我们就很容易猜出来负基差的收敛过程的经济学意义是什么:

那就是期权时间价值的流逝

这里懂期权的朋友很多,我就不班门弄斧了。但期权里的一个常识估计大家应该都是明白的:“期权的时间价值一般而言,随期权的到期日临近而加速流逝”。把这个结论套用到期货的贴水上,翻译过来的结论就是,“一般而言,近月的基差收敛速度会快于远月、远季”。

所以,长期看下来,包括上面有人贴了我以前的回测结果。就是长期持有近月合约的收益最高。

当然,最近大半年,肉眼可见的近月和远月的年化收益倒挂。同时,根据我的回测,今年以来近月策略是跑输远季策略的。如果该合约负基差的期权性质来源本身没有变化,则它的收敛节奏是否是受到了某些系统性要素的影响,从而影响了曲线的形状。

这个问题的答案我虽有猜测但并不确定,也许以后有更明确证据后再来讨论分享。

上面可能讲得有点抽象,我补了一张图,这张图比较直观。希望对大家有用。

基差形状对收益的影响:

0

就按图中这个例子,假设此时持有B要换月,两种方案对比一下收益:

年化基差方案:从B换到D,到期贴水收益是160点。

月化相对基差方案:从B换到C,贴水收益是两部分,现持有2月拿走确定的C点相对基差是95点,然后C月到D月1个月的贴水收益是160-95=65点,累计收益是95+65=160点。

那换了个寂寞啊,没区别啊?第二方案的优势在哪里?哪里算错了?

年化基差方案:从B换到D,到期贴水收益是160点。

月化相对基差方案:从B换到C,贴水收益是两部分,现持有2月拿走确定的C点相对基差是95点,然后C月到D月1个月的贴水收益是160-95=65点,累计收益是95+65=160点。

那换了个寂寞啊,没区别啊?第二方案的优势在哪里?哪里算错了?

京公网安备 11010802031449号

京公网安备 11010802031449号