Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

冷静投资 - 静心学习。

赞同来自: happysam2018 、包包肚 、haitun2011

赞同来自: Phiray 、happysam2018 、jerry2015

还记得今年年初有一批神秘资金,不管好坏,只要是新股就会去申购,自从北交所这个月疯涨了一轮,现在再回想一下,感觉好像早就有预谋一样,都是一批人?这不就是我吗,这有啥神秘的,从2009年开始,我一直是逢新必打。

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: 包包肚 、happysam2018 、quantumtheory 、cjplove 、Aspirin更多 »

明天估计会很高,觉得打新有点没意思,等到能上市,估计北交所已经凉了;

赞同来自: jcd888 、happysam2018 、jiandanno1 、火锅008

请教大家一个问题: 我之前19年12月在小银行存的分段计息存款(满3年是4.8%,满4年是5%,满5年是5.2%的存款利率),总共大概有150W,今年12月就满4年了,明年12月满5年到期。你们说我是提前取出来(按年化5%计息)后 放北交所打新股还是等明年12月满5年到期后支取(按年化5.2%计息)? 以上两种选择哪一种选择预期收益率更高?建议存单质押贷款

赞同来自: 丢失的十年 、塔塔桔 、慕容吹雪 、happysam2018 、jiandanno1 、 、更多 »

请教大家一个问题: 我之前19年12月在小银行存的分段计息存款(满3年是4.8%,满4年是5%,满5年是5.2%的存款利率),总共大概有150W,今年12月就满4年了,明年12月满5年到期。你们说我是提前取出来(按年化5%计息)后 放北交所打新股还是等明年12月满5年到期后支取(按年化5.2%计息)? 以上两种选择哪一种选择预期收益率更高?现在提前取出150×0.048×4=28.8,五年到期:150×0.052×5=39,差不多一年(略多)的时间损失39-28.8=10.2,北交所打新(加活期理财)1年怕是赚不到10.2W,当然咯过去不能代表未来。

赞同来自: KevinLe 、jcd888 、jerry2015 、丢失的十年 、happysam2018 、 、 、更多 »

请教大家一个问题: 我之前19年12月在小银行存的分段计息存款(满3年是4.8%,满4年是5%,满5年是5.2%的存款利率),总共大概有150W,今年12月就满4年了,明年12月满5年到期。你们说我是提前取出来(按年化5%计息)后 放北交所打新股还是等明年12月满5年到期后支取(按年化5.2%计息)? 以上两种选择哪一种选择预期收益率更高?北交所打新收益是不确定的,有很大一部分新股是破发亏钱的,要不是这轮北交所爆发,这里还有很多人手里捏了大把打新套牢的股票。

5.2%的利率不低了,如果差0.2%,是不是5年期就差1%。 约相当于最后1年6%的利率,不知道我的理解对不对? 这个真的不低了,前提是小银行存款靠谱。

赞同来自: happysam2018 、cjplove 、haitun2011

上一轮北交所冻结1348.2294693亿假设下一轮冻结1500亿,无锡晶海中100股需要97万假设下一轮冻结1600亿,无锡晶海中100股需要103万还得看周四机科的涨幅,不然估计不超过1400

冷静投资 - 静心学习。

赞同来自: happysam2018 、哎呀泡沫 、喔喔鸡

我下午以为这周没新股了。。。全买了三天逆回购。。。兄弟你着啥急呀,周四还没到,月末最后一天都没到,就算是冲着逆回购去也该等等啊,这也才刚刚摸到3%。。。

你这有可能是捡了芝麻丢了一条羊腿:)

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、jerry2015 、王大锤

上一轮北交所冻结1348.2294693亿集思录网页计算结果大变

假设下一轮冻结1500亿,无锡晶海中100股需要97万

假设下一轮冻结1600亿,无锡晶海中100股需要103万

假设下一轮冻结1500亿,无锡晶海中100股需要102万

假设下一轮冻结1600亿,无锡晶海中100股需要109万

daxian100

- 知行合一

赞同来自: 柚子不好哭 、gaokui16816888 、那不勒斯1111 、Candy188 、海涛368 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

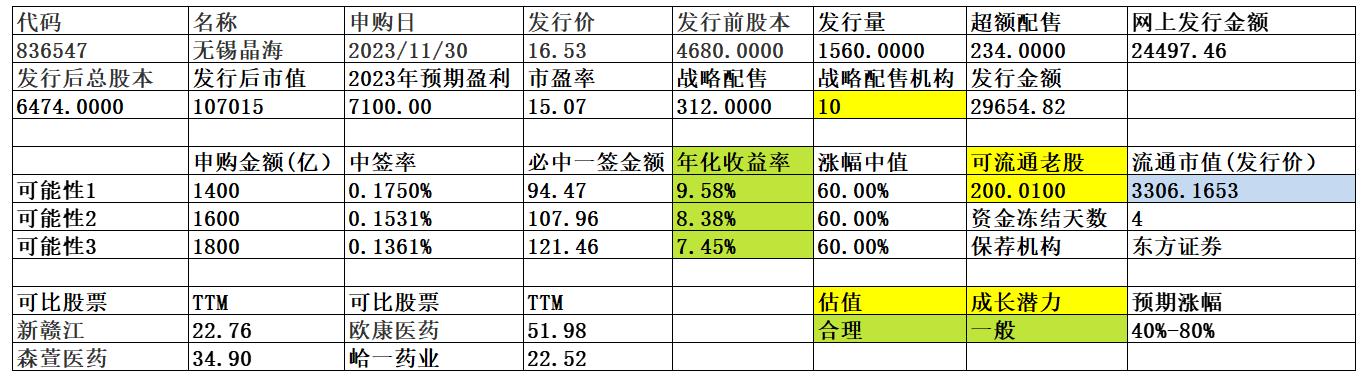

公司是一家主要从事氨基酸产品研发、生产、销售的国家级专精特新“小巨人”企业,主要产品包括支链氨基酸(异亮氨酸、缬氨酸、亮氨酸)、色氨酸、苯丙氨酸、脯氨酸等,可广泛应用于医药、食品、保健品、日化等众多领域,报告期内,公司下游客户领域以医药类为主,下游客户主要为制剂厂商和培养基生产商,收入占比超过 70%。

一、优势

1、细分龙头。经过多年的创新发展,公司已经成为国内具备一定优势的通过生物制造方式规模化生产氨基酸产品的企业之一,公司的氨基酸原料药系列产品种类及生产规模位居行业前列,国内市场占有率较高、超过 30%。

2、技术优势。公司系高新技术企业,始终坚持技术创新,坚持以产学研为技术支撑,先后成立了江苏省企业技术中心、江苏省氨基酸工程技术研究中心、院士工作站等,公司以绿色发展制造为宗旨,开发出系列低氨氮发酵技术,公司先后荣获“江苏省中小企业创新能力建设示范企业”、“江苏省节能减排科技创新示范企业”、“‘十三五’生物发酵行业科技创新先进集体”等荣誉称号,公司高纯度异亮氨酸、高纯度缬氨酸等多款产品被认定为高新技术产品,“晶海”商标被认定为江苏省著名商标;公司目前拥有授权发明专利 22 项,作为第一起草单位主持 2 项国家标准、1 项行业标准和 1 项团体标准,参与制定 2 项行业标准和 2 项团体标准;获得教育部、无锡市科技进步奖等多项奖项,2018 年获得江苏省科学技术二等奖。

3、成本优势。目前公司主要竞争对手是以日本味之素为代表的具有国际先进水平的企业。公司的创新技术和产品质量逐步达到国际先进水平,且在生产成本方面具有一定的优势。公司通过创新技术产业化的实施,在达到国外同类产品质量标准的同时,产品的生产成本大大低于日本等同行的生产成本。

4、客户资源优势。公司是国内规模最大的系列氨基酸生产企业之一,依托技术优势和成本优势,服务于包括世界 500 强企业在内的境内外优质客户。在境外市场,公司与世界 500 强企业如雀巢、费森尤斯卡比、丹纳赫旗下 Cytiva 等公司建立了合作伙伴关系;在境内市场,公司与多家优质制药企业保持着良好的合作关系,如海思科、辰欣药业等均与公司建立了长期业务往来。

5、财务结构稳健,历史分红记录良好,现金流较好,负债率较低。

二、风险

1、应用领域较为集中、拓展不达预期的风险。公司主要从事氨基酸产品的研发、生产和销售,产品可广泛应用于医药及保健品、食品及日化等领域,公司已在技术要求最高的医药领域确立了一定的优势地位,公司报告期内营业收入中来自于医药应用领域的比例较高,各期占比分别为 75.27%、80.21%、72.80%、71.85%。

2、境外销售风险。报告期内,公司境外销售收入占主营业务收入比例分别为 45.57%、54.47%、52.23%和 46.51%。

3、汇率波动风险。报告期各期,公司境外销售收入持续增加,占主营业务收入比例分别为 45.57%、54.47%、52.23%和 46.51%。公司汇兑收益分别为-301.09 万元、-200.18 万元、611.75万元和 248.87 万元,占当期利润总额比例分别为-5.29%、-2.35%、8.21%和 7.72%。

4、成长性一般。

5、截至本招股说明书签署日,公司共持有信托产品 2,000 万元,均为中融信托发行的信托计划,其中1,000万元已于2023年9月21日到期,公司未收到本金及投资收益,剩余1,000万元尚未到期。公司实际控制人李松年先生已承诺全额承担公司所持有的中融信托产品的本金部分,且公司已在2023年半年报进行部分计提,但谨慎起见公司已按全额计提减值准备模拟测算对公司2023年度经营业绩的影响,若逾期产品若不能全部兑付,对公司营业利润影响金额为-1,956.00万元,比例为-26.17%,对净利润影响金额为-1,662.60万元,比例为-25.84%。

三、历史募集

2022年4月,定向增发600万股,发行价7.00元。

四、流通老股分析

200.01万股。

五、募投项目

见图

六、结论。公司所处行业稳步发展,公司为细分行业龙头,发行市盈率与可比公司相比有一定折让,流通老股不多。鉴于近期新股较为稀缺,北交所热度较高,可申购。(预计打新资金将有所增长,请留有余地)

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

赞同来自: happysam2018 、秋风客

上一轮北交所冻结1348.2294693亿假设下一轮冻结1500亿,无锡晶海中100股需要97万假设下一轮冻结1600亿,无锡晶海中100股需要103万师座好像算的不对,1600亿对应108w

luckzpz

- 像爱惜自己生命一样保护本金

假设下一轮冻结1500亿,无锡晶海中100股需要97万

假设下一轮冻结1600亿,无锡晶海中100股需要103万

发行股数

本次初始发行股票数量为 1,560 万股(未考虑超额配售选择权),公司及主承

销商选择采用超额配售选择权,发行人授予东方投行不超过初始发行规模 15%

的超额配售选择权,若超额配售选择权全额行使,则发行总股数将扩大至 1,794

万股。

每股面值 1.00 元

定价方式 公司和主承销商自主协商选择直接定价方式确定发行价格

每股发行价格 16.53 元/股

预计发行日期 2023 年 11 月 30 日

发行后总股本 6,240 万股

保荐人、主承销商 东方证券承销保荐有限公司

招股说明书签署日期 2023 年 11 月 29 日

注:超额配售选择权行使前,发行后总股本为 6,240 万股;若全额行使超额配售选择权,

发行后总股本为 6,474 万股

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、cjplove

无锡晶海据说踩雷信托?大股东赔了

https://mbd.baidu.com/newspage/data/landingshare%3Fcontext%3D%257B%2522nid%2522%253A%2522news_9823423378027753407%2522%2 ... Gv8KQ0qqSB%2522%257D

京公网安备 11010802031449号

京公网安备 11010802031449号