Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

drzb - 80后下岗男

赞同来自: happysam2018 、gaokui16816888 、pirate1212 、坚持坚持家

没有类似锦波生物的机构来抢筹,大概率是和康乐卫士一样的亏损股配置以及流通盘问题!后续留下了游资翻倍行情空间,能力受限就不参与了!

感谢大仙,这个行情下,相当不错的收益,纳科诺尔也还是打了。

@drzb

感谢大仙,补充一些数据:

按照22年报数据PS为5.26,公司21年机构增发价格25,折算增发时估值PS5.31,和本次发行价按照22年报估值相同。

按照23年公司已发布三季报PS3.65,按照招股说明书23年预测PS3.39。

公司停牌前市场交易价均在PS10以上。但时间过于久远,不建议作为参考。

另外公司商业模式对其本身是不错的,净运营资本占总资产的-33%,不用花自己的钱,这点类似电信增值服...

赞同来自: happysam2018 、jerry2015 、同样搞定

错过就错过了嘛,错过总比做错强太多了,我坚定支持大仙,我继续把大仙的推荐建议加入参考意见。今天BB的人,我想说,钱是自己的,赚了也没见你分给大仙,凭什么JJYY,人家只是在自己的帖子发分析,你自己要进来看,人家大仙也没压着你买啥卖啥。你可以把他的参考意见过滤掉。何必乱BB呢俺也一样

赞同来自: happysam2018 、上海李江镇

赞同来自: happysam2018 、ryanxzqn 、jerry2015 、汪汪1

赞同来自: happysam2018 、quantumtheory 、上海李江镇

立方犹豫了半天没上可惜了,前进果断上了,希望炒新热度能保持到前进上市:)并行和立方都打满了,前进放弃了,看来要错过大肉了

从今天开始恒纪元正式开卷,后面的肉越卷越少,直到新的连续破发出现,乱纪元来临。周而复始:)

drzb - 80后下岗男

赞同来自: happysam2018 、发现价格

艾能聚 ,毛利率26%,净利率18.8% ,IPO时 PB 1.43 PS 1.76 截至今日 PB 1.15 PS 1.57

宁新新材, 毛利率26.8%,净利率11.7%,IPO时 PB 1.38 PS 2.04 截至今日 PB 1.01 PS 1.31

你要说发的贵吗?估值还真不贵,毕竟前脚发行那两后期股价跌了40%以后估值还是和IPO的一致的

赞同来自: happysam2018 、xiaowen1983

我没记错的话,前进是周五申购,当天阿为特上市,一般周五申购,都是需要周四专门留资金的,否则就直接周四逆回购了,应该是事先没准备。具体是不是这个原因,观察下后面几个的中签请款就知道了。就是价发高了,大家都不打,和星期几发关系不太大

前进为何突然间中签率高? 按道理前两天市道不错, 散户应该手上有钱才对噢。 希望稳住不亏算了我没记错的话,前进是周五申购,当天阿为特上市,一般周五申购,都是需要周四专门留资金的,否则就直接周四逆回购了,应该是事先没准备。具体是不是这个原因,观察下后面几个的中签请款就知道了。

littleboy886 - 每天刷公告才是正经

赞同来自: happysam2018 、drzb 、solino

那科诺尔存货15.22亿,太高了,年营收才7个亿左右,不生产存货都够卖两年了。存货从19年的1个多亿暴涨到目前的15亿,极不正常,看来北交所是准备当垃圾站停牌900点,现在700多点,发行价没降多少,,老股不限售,名字很洋气,邢台扎锟不厚道

daxian100

- 知行合一

- 知行合一

赞同来自: sg0511 、liang 、杨波 、edvintracy 、奕哥 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是行业领先的辊压机制造商,主要从事各类新能源电池的极片辊压机及其他用途(如高分子材料、碳纤维、粉末冶金、贵金属压延等)辊压机的研发、生产与销售。公司成立至今一直致力于为电池生产企业提供高精度、高稳定性、操控便捷的电池极片轧制成套设备。

一、优势

1、客户优势。主要客户包括宁德时代、比亚迪、海辰储能、武汉楚能、亿纬锂能、远景动力、松下、日立等国内外知名电池生产企业及电池应用厂商,市场区域覆盖中国、美国、日本、韩国、西班牙、瑞士等 20 多个国家和地区。随着锂电行业的高速发展,锂离子电池、镍氢电池等新能源电池的需求量及产量快速增长,从而推动包括辊压机在内的相关生产设备迭代更新,电池生产企业或应用厂商所需设备的数量、精度、功能性均不断提升,从而带动生产设备规模持续提升。

2、公司高度重视自主研发工作,目前已形成高精度装机技术、油加热技术、高速张力控制技术、多连杆联轴器技术、四轴收卷技术、宽幅辊压技术、极耳加热控制技术、展纱控制技术共 8 项核心技术。截至本招股说明书签署日,公司拥有已授权的专利 107 项,其中发明专利 14 项、实用新型专利 92 项、外观专利 1 项,拥有软件著作权 9 项。此外,公司先后承担国家级创新基金项目 2 项、省级科研项目 2 项,参与制定完成国家标准 1 项,正在参与制定国家标准 1 项,设有河北省热辊压实验室、河北省技术创新中心、河北省企业技术中心、河北省博士后创新实践基地等省级研发平台,并获得工信部重点专精特新“小巨人”及国家高新技术企业认定,拥有完善科研设施和经验丰富技术团队。同时,公司亦大力推进合作研发工作,已与清华大学、燕山大学等多所国内高校建立合作研发关系。

3、细分领域市场占比第一。锂电辊压设备行业集中度较高,2022 年国内锂电辊压设备行业 CR3 为 59.4%,其中纳科诺尔排名第一,市占率 23.4%,赢合科技、先导智能分列二、三名,市占率分别为 21.9%、14.1%,市场集中度较 2021 年进一步提升。

4、未来行业增速尚可。根据高工锂电数据,2022 年中国锂电辊压设备市场达 32 亿元,同比增长 77.8%目前。中国锂电辊压设备市场预计将持续扩大,至 2025 年预计将达到 60 亿元。除传统锂电池外,其他新能源电池的需求量提升也将同步扩大辊压设备市场。根据高工锂电数据,钠离子电池预计将于未来几年逐步成熟并进入规模化应用阶段,至 2025 年预计产能将达60GWh,参考锂电市场所匹配的设备价值以及综合成本的下降,其对应辊压设备市场规模约为 4.5亿元;固态电池技术发展速度相对较慢,至 2025 年出货量规模预计仅能达 13GWh,但至 2030 年预计出货量将超 300GWh,从而带动辊压设备市场持续快速增长。

5、近三年成长性较好。营收、利润增幅较快。2023年中报公司无有息负债,合同负债持续增长。报告期各期末,公司员工人数分别为 254 人、392 人、678 人和801人。截至 2023 年 7 月底,公司在手订单金额合计 23.93 亿元(含税),与比亚迪、宁德时代、中创新航、蜂巢能源等主要客户仍存续较多在手订单,并且与孝感楚能、海辰储能、远景动力等新客户签署大量新订单。

二、风险

1、产品较为单一的风险。公司成立以来,一直致力于高精度锂电池辊压设备的研发、设计、制造、销售与服务。报告期内公司主要产品为辊压设备,各期分别实现收入 7,945.29 万元、33,252.63 万元、63,605.00 万元和43,726.41 万元,占当期营业收入的比例分别为 81.41%、85.42%和 84.11%和 92.87%,其中锂电行业占比分别为 94.91%、99.30%、98.35%和 98.93%,锂电辊压设备收入占比较高,存在对该类产品的依赖性。

2、客户集中度较高的风险。报告期内,公司主要客户为宁德时代、比亚迪、宁德新能源、孚能科技、珠海冠宇、欣旺达等,公司来自前五名客户的销售收入占营业收入比例分别为 67.60%、67.16%、93.78%和 93.90%,其中来自宁德时代的销售收入占比分别为 8.56%、43.89%、67.36%和 57.24%,来自比亚迪的销售收入占比分别为 0.65%、3.90%、21.22%和 29.68%。

3、行业波动风险、市场竞争风险。

4、存货跌价风险。报告期各期末,公司存货余额分别为 26,263.55 万元、47,673.69 万元、107,137.31 万元和153,256.37 万元,跌价准备分别为 1,533.91 万元、655.15 万元、575.43 万元和 1,027.61 万元。

三、历史募集

2022年10月,定向增发960万股,发行价12.5元。

2018年11月,定向增发625万股,发行价8元。

四、流通老股分析

2999.95万股,按发行价计算4.5亿元。

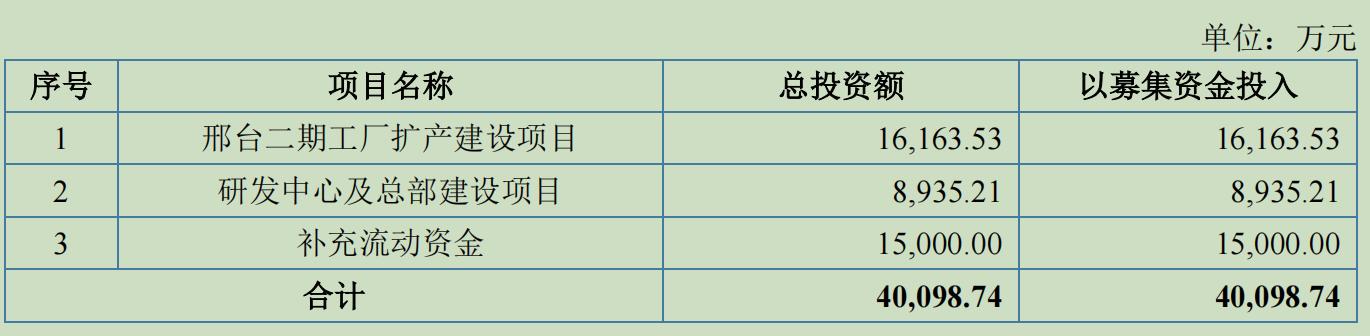

五、募投项目

见图

六、结论。公司所处行业发展较快,公司为细分行业龙头,发行市盈率与可比公司相比具备一定优势,2023年业绩增速较快,动态市盈率较低,在新三板交易活跃,流通老股极多。行业风口已过,同类公司今年股价下滑较多。公司优缺点鲜明,谨慎申购。

冷静投资 - 静心学习。

赞同来自: happysam2018 、genamax

赞同来自: happysam2018 、汪汪1 、leonyuan

阿为特是怎么炼成的?换手数据在哪看的

集合竞价成交 10302手,换手率8.52%,总股本按1209万计,全天成交114005手,换手率94.28%。通达信显示总股本1209万股。11:30换手率87%。全盘控股,想怎么拉就怎么拉。

时间,换手率

9:25 8.5%

9:31 21.76%

9:25~10:00 61.06%

10:00~10:30 19.36%

10:30~11:00 3.18%

11...

阿为特是怎么炼成的?肯定暴跌

集合竞价成交 10302手,换手率8.52%,总股本按1209万计,全天成交114005手,换手率94.28%。通达信显示总股本1209万股。11:30换手率87%。全盘控股,想怎么拉就怎么拉。

时间,换手率

9:25 8.5%

9:31 21.76%

9:25~10:00 61.06%

10:00~10:30 19.36%

10:30~11:00 3.18%

11...

京公网安备 11010802031449号

京公网安备 11010802031449号