Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

- 无脑梭哈致富 认真分析返贫 技术探讨归零

赞同来自: happysam2018 、包包肚 、mengyao 、genamax

赞同来自: 秋风客 、flyzizai 、happysam2018 、mtjmtj77 、jerry2015更多 »

这两货受转融通冲击了,本来发行价就高,再大幅涨,转融给你无限量供应还无限量供应,ipo前的限售股是不能转融通的,能够转融通的所谓限售股是员工持股计划,和IPO一起发行的。

散户一般就是搞不清楚规则,亏钱就喷。

赞同来自: happysam2018 、大金

周三的独苗,除了狠狠的干ta,还有得选吗?------------------------------------------------------最近研究了下如何卖新股,观察1分钟线的换手率,如果超过9%,那就挂比开盘价高20%的价格,有78.88%的概率可以卖掉,而且价格不错。如果1分钟线的换手率低于8%,那就赶紧跑吧。。。今天的N富恒,开盘1分钟的换手率7.5%,不足8%,逢高赶紧跑吧,...你这是过拟合,不过应该有用。

赞同来自: happysam2018 、genamax 、jerry2015

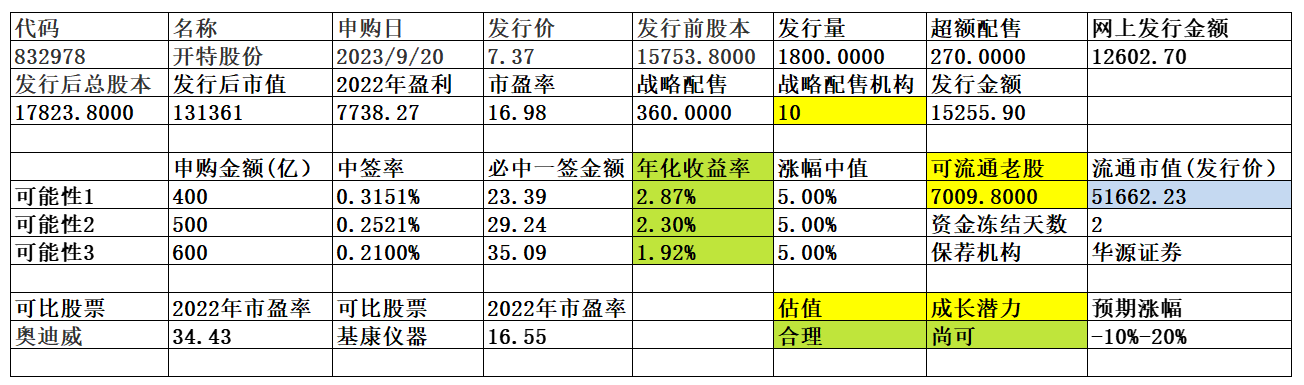

开特股份"流通老股极多,上市首日获利盘较大,预计抛压较重"

公司系国内知名的汽车热系统产品提供商,主要从事传感器类、控制器类和执行器类等产品的研发、生产和销售,主要细分产品包括温度传感器、光传感器、调速模块、直流电机执行器、步进电机执行器和无刷电机执行器等。根据中汽协《中国汽车电机电器电子行业分析报告白皮书》统计,报告期内,公司车用系列传感器产品的销售收入位居前三。

一、优势

1、技术优势。公司的阳光传感器产品曾获得湖北省重大科学技术成果和自主创...

看得我瑟瑟发抖

赞同来自: vams 、cjplove 、春天的雪人 、阿土佬 、tulippen 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

------------------------------------------------------

最近研究了下如何卖新股,

观察1分钟线的换手率,如果超过9%,

那就挂比开盘价高20%的价格,

有78.88%的概率可以卖掉,而且价格不错。

如果1分钟线的换手率低于8%,那就赶紧跑吧。。。

今天的N富恒,开盘1分钟的换手率7.5%,不足8%,

逢高赶紧跑吧,卖了个19%,

然后按照预期不断走低。。。

以后不研究基本面了,也不猜开盘价了,

这样可以少了很多心思;

就以开盘价为锚点,

以换手率为参考,直接操作。

有兴趣的还可以统计下集合竞价的换手率、开盘5分钟线的换手率,

可以得到很多的信息。

当然如果能够点个赞,就证明你已经掌握了这项技能,

以后新股都可以卖在尖尖上~~~

赞同来自: happysam2018 、drzb

粗略看了下,最大问题流通老股多,三板停牌价只有5.17元,老股成本普遍较低。发行定价偏高。业绩还行,战投还行,汽配(传感器,控制器,执行器等)行业。这只股争议大,有大肉潜质(割大肉或吃大肉皆有可能)。

daxian100

- 知行合一

赞同来自: 明园 、nice2018 、杨波 、ysh323 、柳随风999 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司系国内知名的汽车热系统产品提供商,主要从事传感器类、控制器类和执行器类等产品的研发、生产和销售,主要细分产品包括温度传感器、光传感器、调速模块、直流电机执行器、步进电机执行器和无刷电机执行器等。根据中汽协《中国汽车电机电器电子行业分析报告白皮书》统计,报告期内,公司车用系列传感器产品的销售收入位居前三。

一、优势

1、技术优势。公司的阳光传感器产品曾获得湖北省重大科学技术成果和自主创新产品、汽车空调风门执行器产品曾获得湖北省重大科学技术成果、国家火炬计划项目、国家重点新产品等称号;车用集成型阳光及环境光传感器获得科学技术部科技型中小企业技术创新基金管理中心“科技型中小企业技术创新基金立项”。公司系工信部认定的“国家级专精特新小巨人”企业和湖北省经济和信息化厅认定的“湖北省支柱产业细分领域隐形冠军科技小巨人”企业。截至 2022 年 12 月 31日,公司拥有 311 项专利,其中发明专利 24 项;截至报告期末,公司拥有技术人员151 人,占员工总人数比例为 18.35%;公司“车载传感器研究中心”2022 年被认定为湖北省工程研究中心、公司技术中心被认定为湖北省企业技术中心、公司的实验室获得了比亚迪、吉利集团、长城汽车等多家整车厂授予的“供应商实验室认可证书”。

2、客户优势。公司产品在行业内已形成较高的品牌知名度和较强的竞争优势,客户资源优势逐渐凸显。报告期内,公司客户包括:比亚迪、上汽集团、广汽集团、中国一汽、吉利集团、长城汽车、长安汽车等汽车整车厂;威马、小鹏、高合等新能源汽车造车新势力;广州电装、翰昂集团、捷温集团、法雷奥集团、松芝股份、三电控股、马瑞利、南方英特、爱斯达克、豫新等国内外知名的汽车热系统厂商,并被比亚迪、松芝股份、广州电装、南方英特等客户评为优秀供应商。2018 年 10 月,公司获得由中国汽车空调行业年度品牌奖组委会颁发的“2018 年中国汽车空调行业年度品牌奖优秀供应商”荣誉称号。

3、温度传感器核心技术及工艺优势。温度传感器的核心部件 NTC 热敏电阻器件的制备具有较高的技术门槛,国内仅有较少公司掌握了成熟的制备工艺。公司掌控了传感器类产品所有核心环节的制造工艺流程,公司拥有 NTC 温度传感器开发的能力,同时也掌握 NTC 温度传感器的芯片配方调制、烧结、切片、封装检测的完整流程,通过产业链的完整覆盖,既可以较好的控制成本,又可以保证产品具有更好的一致性和稳定性。

4、近三年成长性良好,营收、利润增幅较快。2023年上半年业绩增速较快。本期营业收入较上年同期增长36.47%,主要原因系:①2023年1-6月,我国汽车产销量同比分别增长9.3%和9.8%,其中新能源汽车同比分别增长42.4%和44.1%,下游行业需求回暖;②第一大客户比亚迪汽车整车产量大幅增长。③公司执行器类新产品出风口电机执行器和水阀电机执行器的销售始于2022年下半年,2022年1-6月无该类产品的销售。

二、风险

1、宏观经济波动,市场竞争风险。

2、原材料价格波动风险。公司主要原材料为电子类、五金类、塑胶件类和辅料类等,报告期内,公司材料成本占主营业务成本比重分别为 71.63%、74.69%和 74.84%,占比较高,原材料价格波动对产品成本影响较大。

3、应收账款余额较大带来的回收风险。报告期各期末,公司应收账款账面价值分别为 13,025.87 万元、16,672.54 万元和25,692.03 万元,占公司资产总额的比例分别为 26.18%、29.63%和 36.39%。

4、存货减值风险。报告期各期末,公司存货账面价值分别为 10,230.23 万元、12,034.99 万元和16,466.22 万元,占资产总额的比例分别为 20.56%、21.38%和 23.33%,较大的存货余额给公司的存货管理水平及资金周转带来较大的压力。

三、历史募集

2017年7 月定向增发2000万股,发行价格为3.00元。

2022年1月限制性股票激励计划授予计划,公司向5名激励对象授予 150万股,授予价格人民币 2.55 元/股。

四、流通老股分析

7009.8万股,按发行价计算5.17亿元。

在新三板交易较为活跃,本次发行价显著高于历史平均交易价格。

五、IPO进程

2021年9月,开特股份宣布现公司根据自身发展战略需要进行综合考量,拟将创业板上市的计划变更为在精选层挂牌。并于同日向湖北证监局提交了变更上市辅导备案板块的申请。

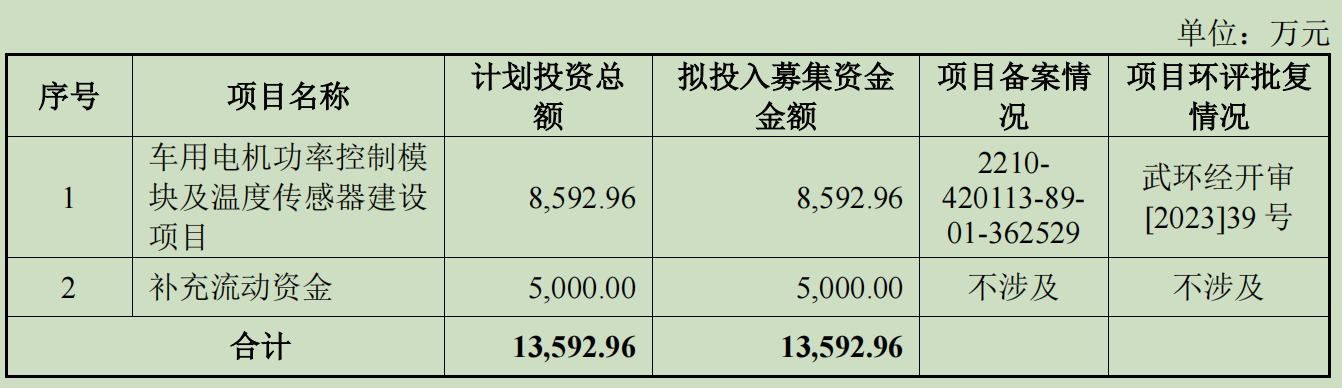

六、募投项目

见图

七、结论。公司所处行业受宏观经济影响较大,竞争激烈,公司质地尚可,发行市盈率与可比公司有一定折让,10家战投,2023年上半年业绩增速较快,拉低了动态市盈率。流通老股极多,上市首日获利盘较大,预计抛压较重。谨慎申购。

solino - 每一把剃刀都自有其哲学

赞同来自: hao8000 、laolii 、haitun2011 、happysam2018 、genamax 、更多 »

开特股份来了,周三,发行价7.37,期待楼主的分析。粗略看了下,最大问题流通老股多,三板停牌价只有5.17元,老股成本普遍较低。

这个不知道卷成啥样?周五今天两个上市新股表现一般,但愿能减退部分申购资金。

发行定价偏高。

业绩还行,战投还行,汽配(传感器,控制器,执行器等)行业。

赞同来自: happysam2018 、扫地小僧 、包包肚 、小天狗 、yanghongyong 、 、更多 »

下半年急需一个东方炭素,一个票就能亏到半年白干那种,才能有效震慑住大资金,不然都卷死了。

赞同来自: happysam2018 、genamax

神算子虽然不存在,大仙算子是在线的。"结论。公司所处行业较为传统,公司质地普通,发行市盈率与可比公司相比偏高,流通老股较多。申购的价值不大。"

预期涨幅-20%~0

下一个是谁?

我就是看了楼主的分析, 所以果断放弃的

赞同来自: happysam2018 、牧童CSM 、jerry2015 、laolii 、gaokui16816888 、 、 、 、 、更多 »

预期涨幅-20%~0

下一个是谁?

京公网安备 11010802031449号

京公网安备 11010802031449号