Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: xineric 、gaokui16816888 、dingo49 、haitun2011 、扑天雕林 、 、更多 »

赞同来自: cjplove 、jerry2015 、happysam2018 、liang 、小哈 、更多 »

[临时公告]和创科技:关于撤回向不特定合格投资者公开发行股票并在北京证券交易所上市申请材料的公告

https://www.neeq.com.cn/disclosure/2023/2023-07-14/1689330633_860104.pdf

鉴于公司财务数据未能持续满足上市标准,公司拟撤回向不特定合格投资者公开发行股票并在北京证券交易所上市的申请文件,公司后续将结合资本市场环境、自身业务发展等因素,在满足发行上市条件后择机重新启动上市事宜。

赞同来自: happysam2018 、oldwolf119 、solino

虽然数据应该是对的,盲打真能亏这么多?数据来源是 http://www.iwencai.com/unifiedwap/result%3Fw%3D%25E8%25BF%25915%25E5%25B9%25B4%25E5%258C%2597%25E4%25BA%25A4%25E6%2589%2 ... %25B6%25E9%2597%25B4

无论如何,参照楼主的指南胜率极高。

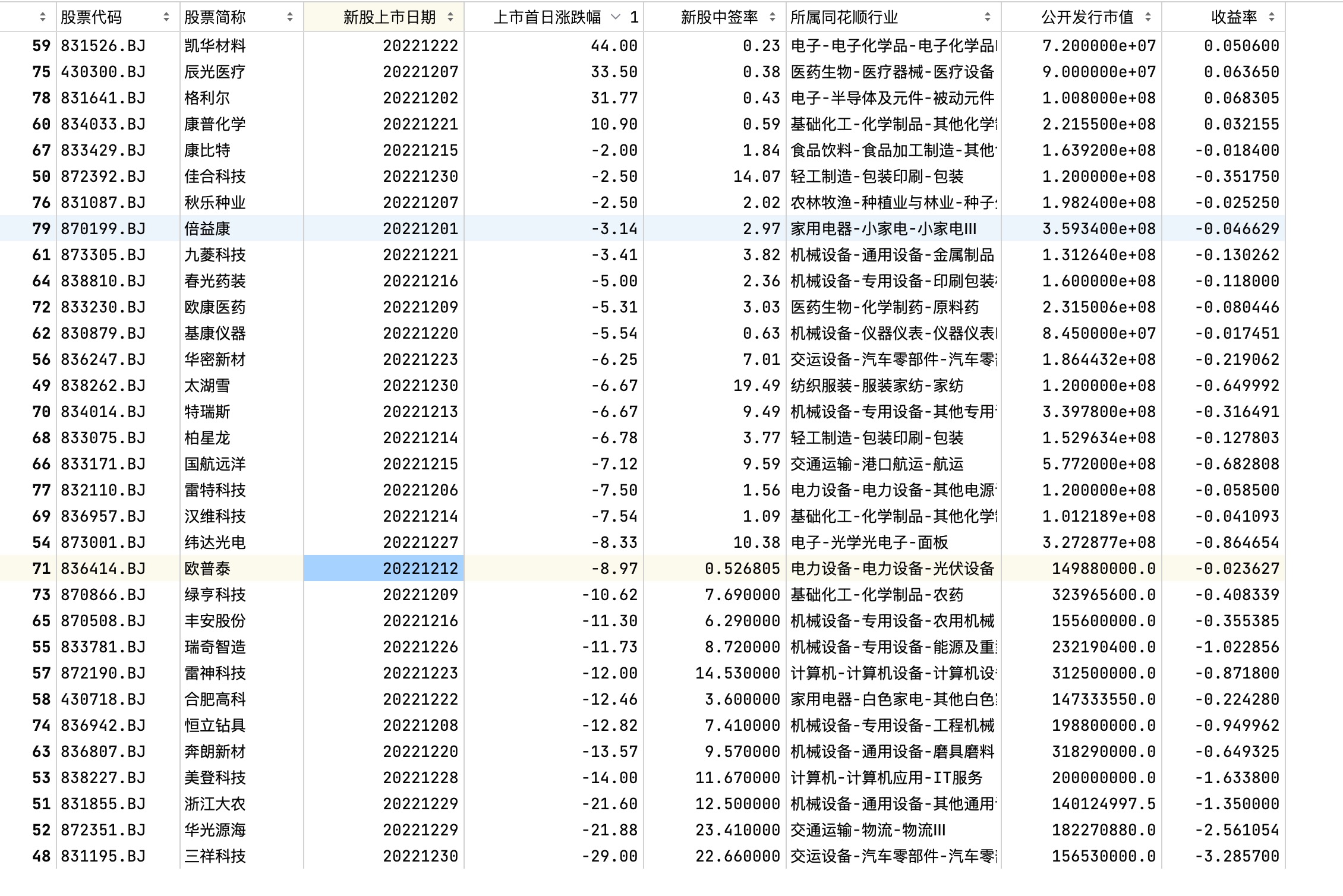

以最惨的一个22.12来说,一共32只,只有4只首日涨幅为正。

亏损的主要来源其实是超高的中签率+超高的跌幅双重打击造成的

solino - 每一把剃刀都自有其哲学

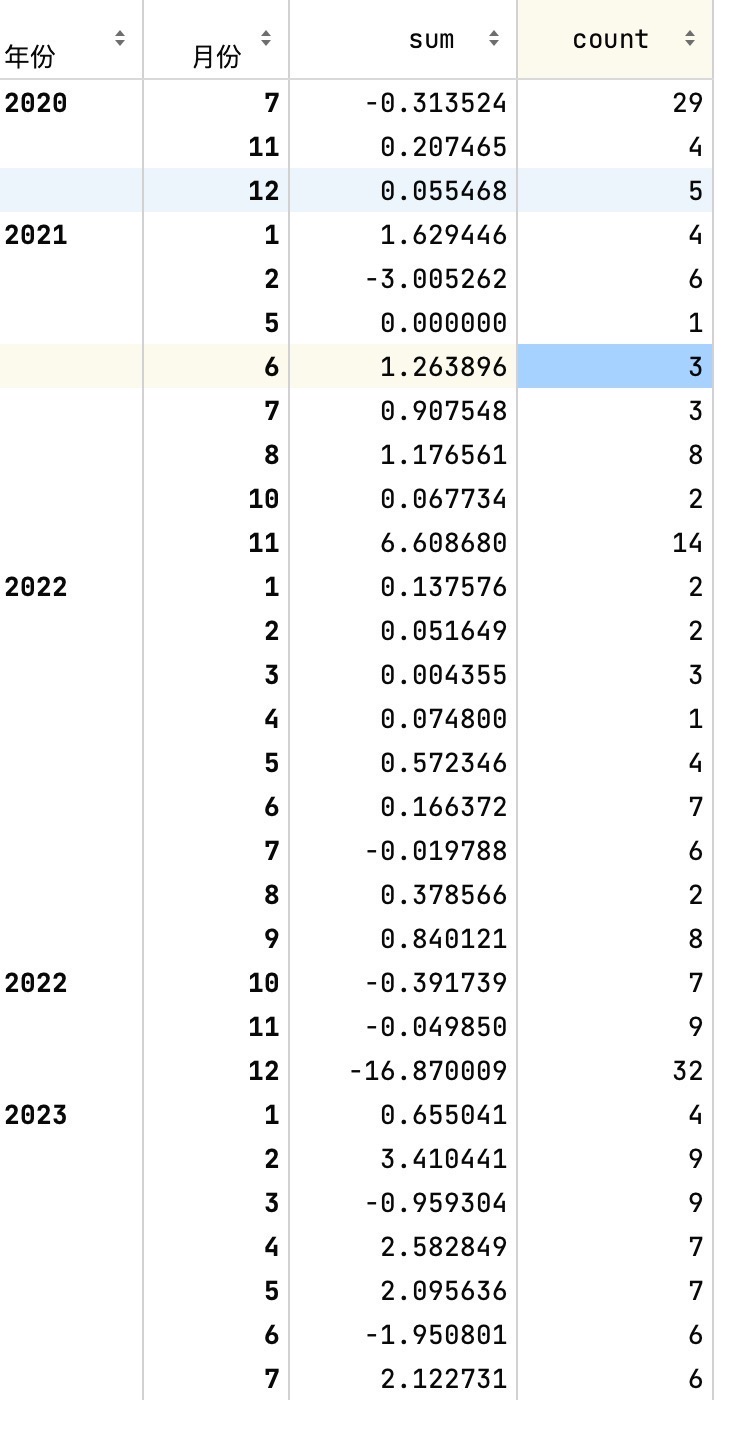

简单统计了北交所上市新股的收益率虽然数据应该是对的,盲打真能亏这么多?

按照100W资金,如果当天有多支,则平均申购

按照首日涨幅卖出,收益率=上市首日涨幅*中签率/当日申购数/100

从数据上来看

1. 20、21、22三年,盲打必亏钱,最大亏损月份在2022.12,-16%

2. 超过-1%亏损的,有6只同力股份、三祥科技、华光源海、东方碳素、美登科技、浙江大农

3. 23年行情好转,合计收益率有7.9%,只有3、6月会发生亏损

...

无论如何,参照楼主的指南胜率极高。

赞同来自: luckych 、jerry2015 、人来人往777 、happysam2018 、sunpeak更多 »

雪崩的时候,没有一片花雪是无辜的!无序扩容在坐的每一位都有责任!新股上市初期的价格操纵在三个交易所都存在!常在河边走,哪有不湿身的!哈哈哈,有人批评打新族是无序扩容的帮凶了。太搞笑了。

仿佛抨击资本无序扩张的声音还在耳边,打击资本带来了什么?

赞同来自: laolii 、YmoKing 、happysam2018 、duiry 、xineric 、 、 、 、 、 、 、 、 、 、更多 »

按照100W资金,如果当天有多支,则平均申购

按照首日涨幅卖出,收益率=上市首日涨幅*中签率/当日申购数/100

从数据上来看

1. 20、21、22三年,盲打必亏钱,最大亏损月份在2022.12,-16%

2. 超过-1%亏损的,有6只同力股份、三祥科技、华光源海、东方碳素、美登科技、浙江大农

3. 23年行情好转,合计收益率有7.9%,只有3、6月会发生亏损

4. 根据楼主这个帖子,按照预估收益率,如果为负的情况下,不申购能够大概率跑赢平均值

图片中,sum为月度收益合计,count为当月上市新股,月份为上市月份

gukuaijia - 70后资深会计,CPA,dif-40精通CIA,掌握了股市密码。

赞同来自: fjh2013 、happysam2018 、jerry2015 、丽丽的最爱

赞同来自: luckych 、jerry2015 、happysam2018 、genamax

drzb - 80后下岗男

ps:不排除有吹自家抱团股的大v,仅就事论事

赞同来自: lotus0559 、happysam2018

还是锦波实在,底价49元就按49元发行。鸿智底价3.83元,发行定在13.28元,鸡肋;若按底价3.83元发行,上市涨幅也可观。锦波的确实在,上市也不搞大起大落的幺蛾子,一步到位。

solino - 每一把剃刀都自有其哲学

赞同来自: jerry2015 、mousejerry 、happysam2018

鸿志作为新股,可打可不打。打了2个2+1,重在参与。

一方面,北交所打新回暖,锦波大肉,豪生也赚钱了,会吸引一些打新资金,中签率大概率不会太高,应该2%以下甚至1%。老股不多,上市或许也有上涨可能。

另一方面,新股质地一般,发行价也鸡肋,有可能破发。

赞同来自: cjplove 、jerry2015 、hanbing0356 、mousejerry 、happysam2018 、 、 、更多 »

solino - 每一把剃刀都自有其哲学

赞同来自: hanbing0356 、happysam2018 、张玉宁

22年净利3445万元,收入4个多亿。23年一季度收入降为0.8亿,净利更是只有500多万,大致回到21年的平均水准。有说22年与targa gmbh扩大合作电饭锅,基数高,今年合作不行了?看来22年的高增不可持续。鸿志作为新股,可打可不打。

这种技术门槛较低的制造业,除了卷还有别的出路么,卷也不容易。

一方面,北交所打新回暖,锦波大肉,豪生也赚钱了,会吸引一些打新资金,中签率大概率不会太高,应该2%以下甚至1%。老股不多,上市或许也有上涨可能。

另一方面,新股质地一般,发行价也鸡肋,有可能破发。

solino - 每一把剃刀都自有其哲学

赞同来自: 青火 、smile868 、happysam2018 、明园 、集XFD更多 »

我个人认为鸿智破发的可能是不小的。理由如下:1,行业传统,本身估值不高,行业估值一般就是15倍PE左右,代工占比大的估值更低。2,智鸿发行后摊薄22年静态PE为16.69倍,但一季报收入下降20%多,然后公司主营代工占比多,出口占比也多。下半年中国经济出口下降趋势已经显现,如果预计23年业绩下降20%,那23年的动态PE将高达20倍了,在行业及同比公司中毫无估值优势了。3,公司营收账款比例较大,有...22年净利3445万元,收入4个多亿。23年一季度收入降为0.8亿,净利更是只有500多万,大致回到21年的平均水准。有说22年与targa gmbh扩大合作电饭锅,基数高,今年合作不行了?看来22年的高增不可持续。

这种技术门槛较低的制造业,除了卷还有别的出路么,卷也不容易。

赞同来自: wjx147258 、体能狂魔 、genamax 、休伊特 、上海李江镇 、 、 、 、 、 、 、 、更多 »

feigame222 - 蹉跎错,消磨过,最是光阴化浮沫。

赞同来自: 白沙湖 、drzb 、happysam2018 、henze 、genamax更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号