Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: 塔塔桔 、微微1976 、liang 、那不勒斯1111 、happysam2018 、 、 、 、 、 、 、 、 、更多 »

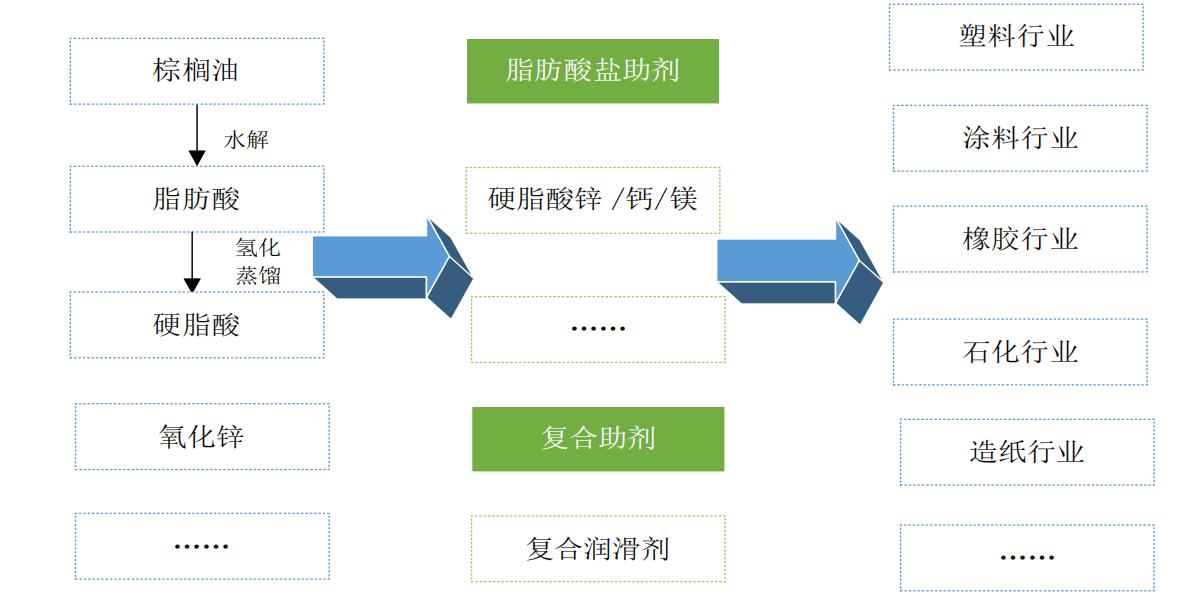

公司主要从事高分子材料环保助剂的研发、生产和销售,公司主营产品为脂肪酸盐助剂和复合助剂。公司产品主要应用于高分子材料之塑料、涂料、橡胶、石化行业,同时可应用于造纸、食品、医药及化妆品等行业。

通过多年的经营积累,公司在高分子材料环保助剂行业已具备丰富的行业经验,对“棕榈油-脂肪酸-脂肪酸盐”产业链具有深刻的理解。目前已成为我国环保硬脂酸盐产品的主要供应商之一。公司的环保硬脂酸盐产品采用目前主流的直接法生产工艺,无生产性废水排放,符合国家对产业节能降耗、绿色环保的要求。

一、优势

1、技术优势。公司在核心技术研发过程中,创造出较多专利成果。截至 2022 年 6 月 30 日,公司已取得发明专利 10 项、实用新型专利 19 项。公司是《硬脂酸锌》(HG/T 3667-2012)、《硬脂酸钙》(HG/T 2424-2012)等多个行业标准的起草单位之一。公司于2021 年入选工业和信息化部第三批国家级专精特新“小巨人”企业名单。

2、产品质量优势。公司主要从事高分子材料环保助剂的研发、生产和销售,目前拥有硬脂酸锌AV系列产品、硬脂酸锌 TV 系列产品、硬脂酸钙、硬脂酸镁和复合润滑剂等多个品种。同时还能为客户提供定制服务,在深入了解客户生产工艺特点及其性能需求后,开发生产各类助剂产品,产品品种齐全、结构合理。具备较好的市场知名度和美誉度。

3、市场与客户资源优势。凭借多年的品牌积累、高性价比的产品和完善的服务体系,公司目前已经聚集了丰富的客户资源,广泛分布于塑料、涂料、石化、橡胶等下游领域,遍及东南沿海、华北、东北、西南地区以及部分海外国家和地区。数量众多且分散的客户群体,有效降低了客户集中的经营风险,为公司产品的持续畅销与市场的进一步开拓奠定了坚实的基础。

二、风险

1、原材料价格波动的风险。公司产品的主要原材料为硬脂酸,报告期内硬脂酸采购金额占原材料采购总额的比例分别为 63.51%、70.02%、74.37%和 74.28%,硬脂酸的价格波动将直接影响相关产品的生产成本和利润水平。

2、毛利率波动,经营业绩波动的风险。

3、市场空间及市场竞争加剧的风险。公司的复合助剂产品主要为木塑专用助剂,主要应用于木塑行业,产品所处细分领域市场空间相对较小。

4、印尼汉维产能消化、项目推进风险。全球硬脂酸盐市场的规模较大且增速较高,印尼汉维靠近硬脂酸原材料棕榈油的产地,能降低生产成本,在海外市场上竞争具有一定的价格优势。印尼汉维目前正在进行一期项目的建设,预计 2022 年底开始投产,一期建设项目投产后公司将新增硬脂酸锌 3 万吨、硬脂酸钙 2 万吨。

三、历史募集

2018年3月,发行1019.32万股,发行价4.9元。

四、流通老股分析

流通老股1218.0082万股,按发行价计算0.79亿元。

五、募投项目

见图。

六、结论。公司所处行业稳步增长,公司质地普通,发行市盈率与可比公司相比不具备优势,流通老股较多。申购的价值不大。

赞同来自: zhenglonggeng 、qxm182355 、投资 、happysam2018 、浪花1990 、 、 、更多 »

还有辰光和联影是上下游关系,并不是直接竞争对手。辰光做的是磁共振线圈,联影是做集成和软件。直接竞争对手是宁波的一家未上市公司。

daxian100

- 知行合一

赞同来自: 乘风南来 、readfun 、那不勒斯1111 、柚子不好哭 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、更多 »

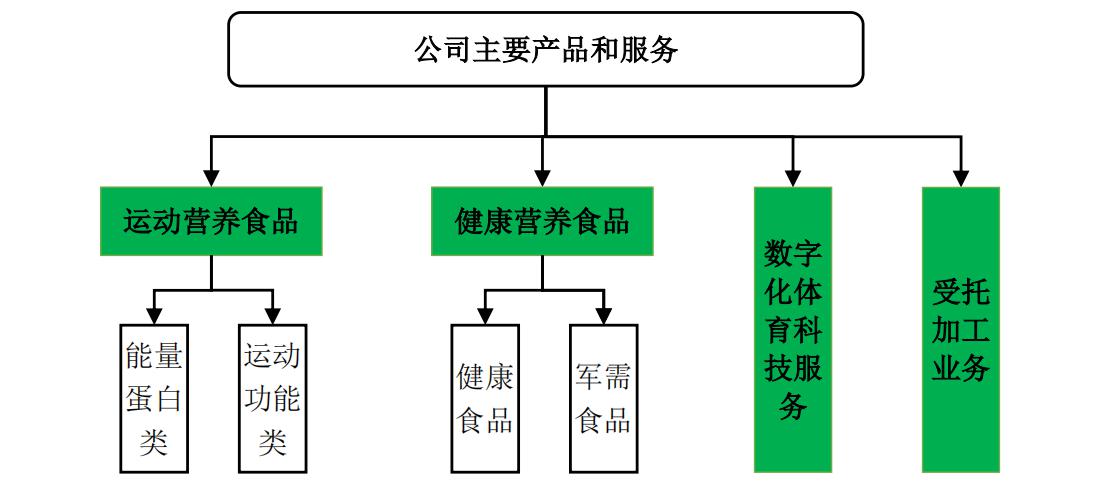

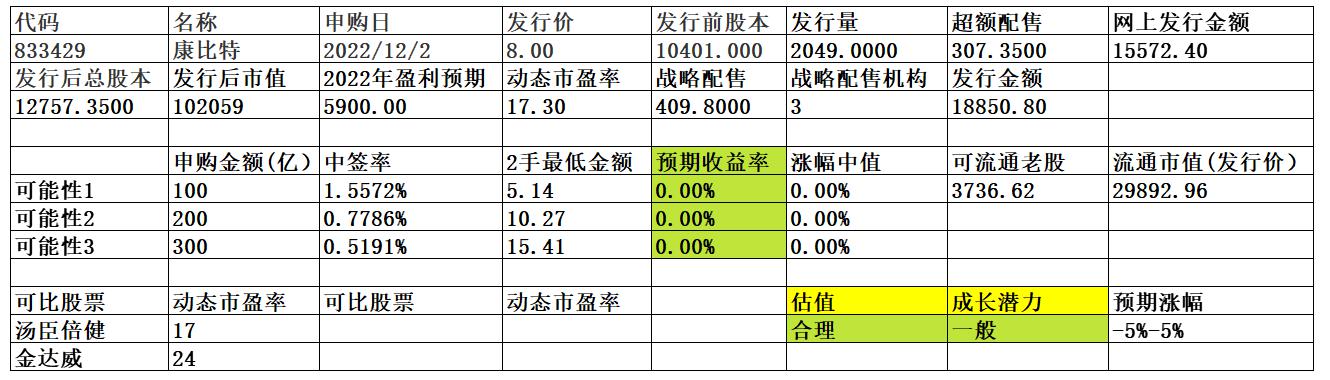

公司是一家集运动营养、健康营养食品研发与制造、数字化体育科技服务为一体的创新型体育科技公司,致力于为竞技运动人群、大众健身健康人群、军需人群提供运动营养、健康营养食品及科学化、智能化运动健身解决方案。

一、优势

1、技术优势。公司历来重视产品的研发及技术创新,先后参与 20 多项国家科技部、国家体育总局、中国残疾人体育运动管理中心、北京市科委等部门发布的运动营养研发课题。公司研发中心先后获得 CNAS 实验室、北京市工程实验室、北京市企业技术中心、北京科技研究开发机构、北京市职工创新工作室等认证。截至 2022年9月30日,公司已获自主知识产权合计220项,其中授权的发明专利101项、实用新型专利 7 项、外观设计专利 55 项、软件著作权 49 项、作品著作权 8 项。公司先后被评为中关村国家自主创新示范区创新型企业、中关村国家高新技术产业标准化示范区建设标准创制先进单位、全国企事业知识产权试点单位、国家火炬计划重点高新技术企业、国家体育产业示范单位、北京市高新技术成果转化示范企业、北京市专精特新“小巨人”企业。

2、客户优势。公司作为中国运动营养食品行业主要推动者,较早地将科学运动营养概念引入中国竞技体育领域,自成立以来,连续入围国家体育总局国家队集中采购营养食品目录,入围产品的品类、数量、销售额多年位居前列。公司长期为中国人民解放军总后勤部、联勤保障部队、中国人民武装警察部队等多支军队客户供应战斗口粮、特种作战食品、能量棒等军用食品。

3、品牌优势。公司依托竞技体育领域多年的科研成果积累、强大的产品创新能力以及高效的综合服务能力,将竞技体育领域的竞争优势不断引入大众健身健康领域和军需食品领域。近年来,公司围绕客户需求展开多类业务活动和品牌推介,实现了品牌营销和日常运营的相互促进融合,在运动营养食品行业积累了较强的品牌优势。

4、财务状况稳健,现金流良好,历史分红记录较好。

二、风险

1、市场竞争风险。一方面,国内运动营养品市场的扩张吸引着国外知名运动营养品品牌如肌肉科技(MuscleTech)、诺特兰德(NUTREND)、欧普特蒙(Optimum)等外来品牌的加入,另一方面,国内新兴运动营养品企业也应运而生,从而为公司带来一定的市场竞争风险。

2、报告期内刷单相关风险。发行人在2019年存在刷单行为,2019年和2020 年存在刷好评行为。

3、食品安全风险。

三、历史募集

公司于2021年11月10日向康誉惠(员工持股平台)定向发行了240万股股票,发行价格为5.00 元。

四、流通老股分析

流通老股3736.62万股,按发行价计算2.99亿元。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地尚可,2022年增速较快,发行市盈率与可比公司相比不具备优势,流通老股较多。申购的价值不大。

赞同来自: 明园 、landandwater 、commontiger 、塔塔桔 、solino更多 »

合计500亿,打新的人越来越少了,,

daxian100

- 知行合一

赞同来自: edvintracy 、柚子不好哭 、塔塔桔 、readfun 、landandwater 、 、 、 、 、 、 、 、 、 、 、更多 »

公司专业从事创意包装产品生产和创意设计服务,即以品牌策略规划和创意设计为核心,将品牌形象与文化创意相融合,专注于为酒类、化妆品、茶叶、食品等消费品领域客户提供品牌策略规划、创意设计、技术研发、产品交付四位一体的产品形象工程整体解决方案。

一、优势

1、品牌优势。发行人被授予了广东省工业设计中心、深圳市工业设计中心等荣誉;截至报告期末,发行人共获得 103 项国际设计大奖,在业内树立了良好的用户口碑与品牌影响力。其中,发行人获得了世界设计三大奖中的德国红点奖115项、德国 IF国际设计大奖221项,还获得了包装设计行业主要奖项中的 Pentawards3大奖7 项和世界之星434 项,以及莫比乌斯广告奖59 项、意大利 A'设计大奖615 项、IAI 设计奖71 项及 Ctypeawards 奖 1 项。上述奖项中,发行人于 2018 年获得的第 47届莫比乌斯广告奖(包括 1项“最佳作品奖”和 3项金奖),创中国地区 20年来最佳纪录;发行人设计作品“吃个啥”获得了 2021年 Pentawards国际创意大奖食品类金奖。

2、在技术研发方面,发行人主要在新材料、新工艺、新防伪、新结构、生产自动化、产品智能化等维度进行了较大投入,自主研发了高光泽立体烫金、3D 悬浮微纳防伪技术、纹理烫金技术、UV 数码浮雕立体肌理技术、防伪卡扣等核心技术,并致力于新技术的持续开发,解决行业内的防伪技术、低碳环保等相关技术难题。截至报告期末,发行人获得专利共157 项(其中发明专利 13 项、实用新型专利 59 项、外观设计 85 项)、作品著作权 271 项,并于 2020 年荣获中国专利优秀奖。

3、客户优势。发行人业务覆盖全国主要省份,并出口美国、法国、意大利、德国等多个国家及地区。公司与牛栏山、衡水老白干、古井贡酒、糊涂酒业、天佑德、酒鬼酒、汾酒、欧莱雅、宝格丽、SundayRiley、八马茶叶、燕之屋、LadyM 等国内外知名品牌建立了良好的合作关系。

4、财务状况良好。现金流良好,历史分红记录较好。

二、风险

1、经营风险。宏观经济波动及下游行业周期性风险、主要原材料价格波动的风险、市场竞争加剧的风险我国包装行业整体呈现行业分散、集中度低的特点,行业竞争较为激烈,各区域和细分领域的包装印刷公司都有着自己的特点和优势。

2、对主要客户依赖的风险。公司的主要客户为酒类行业的企业。报告期内,公司第一大客户为牛栏山酒厂,公司向其销售的金额分别为 8,658.75 万元、5,559.46 万元、7,800.64 万元、3,085.27 万元,占同期营业收入的比例分别为 24.27%、19.71%、18.30%、12.52%。同时,报告期内公司向前五大客户的总销售金额分别为 21,936.87 万元、13,402.82 万元、19,635.43 万元、9,988.38 万元,占同期营业收入的比例分别为 61.48%、47.51%、46.06%、40.54%,占比也相对较高。

3、财务风险。应收账款规模较大的风险、毛利率波动风险、汇率波动风险。

三、历史募集

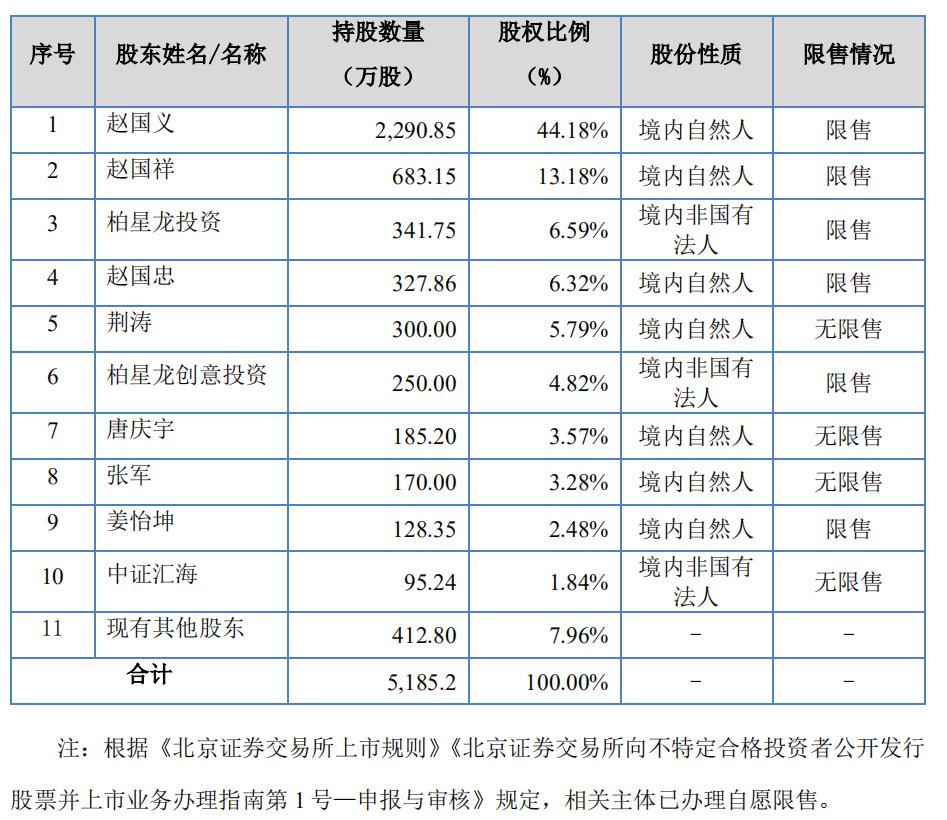

2016年12月,公司向自然人唐庆宇发行了185.2万股,每股 5.4 元。

四、流通老股分析

流通老股约1057.24万股,按发行价计算1.25亿元,成本较低。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地尚可,2022年业绩增速较快,流通老股较多,战略投资者只有四家,大头为主承销商国金证券股份有限公司(投略投资202.26万股),谨慎申购。

京公网安备 11010802031449号

京公网安备 11010802031449号