Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: happysam2018 、jerry2015

对中金保荐的不喜欢,香港打新时,中金名声臭,不过A股难说,纯个人喜好。打这个感觉输的时候估计不会输太多,成本线好估计。(老股少)最近这两年中金在港股打新翻身了,绿鞋比较积极,反而大小摩,高盛名声插水

赞同来自: happysam2018 、liang

冲量需要大额搬砖,最大的风险是封卡,解锁很麻烦,耽误事不会麻烦的,只要有钱,银行是为你服务的,他们希望有大客户,他们也有各种任务。银行会主动帮你办好卡,开好网银,送你礼品,客服或是行长还会送你到 车上。

赞同来自: happysam2018 、htqy222

翻看帖子,6月末好多人求冲凉,我在想这个事情到底有没有未知的风险呢?我知道有人说小银行,如果只做6大行呢,有取不出的可能吗?充量基本都是四大行的,如果连四大行都不信任,也就没法对话了

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: laolii 、pwysy 、genamax 、steelmoney 、cjplove 、更多 »

惠同新材的基本面似乎不错,有独特性。

1、有一定技术实力。公司系国家级专精特新重点“小巨人”企业、高新技术企业,被认定为湖南省金属纤维及制品工程技术研究中心。公司产品性能优异,部分产品技术指标与国际领先企业贝卡尔特、日本精线相近,具备全产业链生产能力。公司可生产细至1微米直径的金属纤维;公司纤维强度与日本精线相当;公司可生产过滤精度细至3微米的金属纤维毡,过滤效率与贝卡尔特产品相近,均一性较好;市场仅少数企业具备金属纤维导电塑料生产能力,公司生产出的导电塑料母粒在 15%金属纤维含量下可实现 55~60 分贝的屏蔽效能,与贝卡尔特导电塑料产品相当。截至 2022年12月31日,公司已取得20项专利,其中8项发明专利。

四、流通老股分析

2442.45万股,按发行价计算1.42亿元。似乎有点多。

daxian100

- 知行合一

赞同来自: jerry2015 、魏不思 、genamax 、sleepy5457 、柚子不好哭 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司自成立以来一直专注于金属纤维及其制品制造业,主要从事金属纤维及其制品的研发、生产和销售。经过多年技术研发与发展,公司已成为国内技术及规模领先的金属纤维及制品生产企业之一。

金属纤维是等效直径在 1~100 微米的纤维状金属材料。金属纤维作为一种新型的工业材料,不但具有金属材料本身的优点,还兼容非金属纤维材料的一些特殊性能,具有良好的导热性、导电性、柔韧性和耐腐蚀性。公司自主研发的金属纤维制造技术国内领先,可生产多种不同成份、芯数、直径、技术参数的金属纤维,并通过不同的加工工艺制成金属纤维毡、燃烧器、金属纱、发热线、金属织物、导电塑料等金属纤维制品,广泛应用于过滤、低氮燃烧、防信息泄露和人体防护、玻璃加工、柔性低压电热材料、复合材料等方面,具体下游应用领域包括化工、化纤、纺织、环保、汽车、电子、军事、采暖等,不同领域的产品需求差异明显,对响应速率、技术水平和制造工艺提出了较高的要求。

一、优势

1、有一定技术实力。公司系国家级专精特新重点“小巨人”企业、高新技术企业,被认定为湖南省金属纤维及制品工程技术研究中心。公司产品性能优异,部分产品技术指标与国际领先企业贝卡尔特、日本精线相近,具备全产业链生产能力。公司可生产细至1微米直径的金属纤维;公司纤维强度与日本精线相当;公司可生产过滤精度细至3微米的金属纤维毡,过滤效率与贝卡尔特产品相近,均一性较好;市场仅少数企业具备金属纤维导电塑料生产能力,公司生产出的导电塑料母粒在 15%金属纤维含量下可实现 55~60 分贝的屏蔽效能,与贝卡尔特导电塑料产品相当。截至 2022年12月31日,公司已取得20项专利,其中8项发明专利。

2、客户资源优势。客户涵盖汽车、纺织、化工、军事、采暖等领域。公司主要客户包括捷温科技、金鼎科、韩国大成、韩国庆东、苏州新纶等企业,部分产品终端应用于恒力石化股份有限公司、恒逸石化股份有限公司等行业龙头的生产环节。

3、财务状况良好。现金流较好,负债率不高,历史分红记录良好。

二、风险

1、市场竞争风险。

2、财务风险。存货跌价风险,应收账款余额较高,原材料价格波动,汇率风险。

3、无实际控制人的风险。本次发行前,公司主要股东益阳高新、广东新力、上海盈融、景丽莉分别持有公司 30.70%、16.67%、5.66%、5.31%的股份,报告期内,股东各方均无法对公司形成控制,且承诺在公司上市之日起 36 个月内不谋求获得或者参与争夺公司的控制权,公司无控股股东、无实际控制人。

4、成长性不足。

三、历史募集:2020 年11月向 34 名合格投资者定向发行股票308万股,发行价格为4.1元。

四、流通老股分析

2442.45万股,按发行价计算1.42亿元。

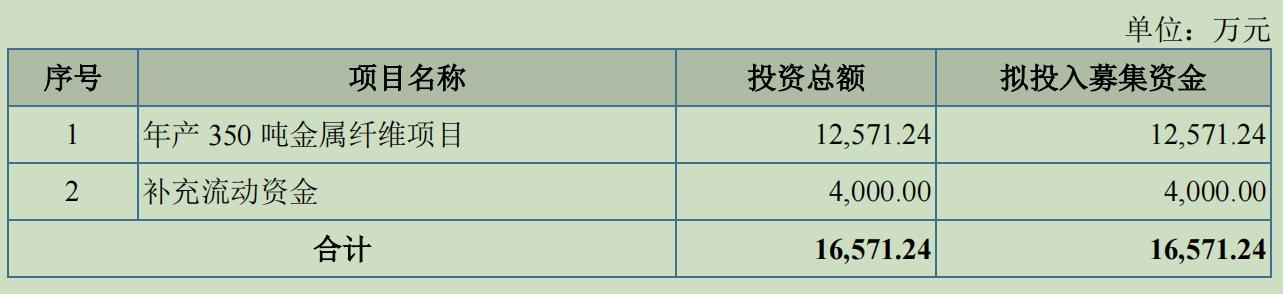

五、募投项目

见图

六、结论。公司所处行业稳定发展,公司质地尚可,公司细分行业较为独特,主板、北交所无可比公司,发行市盈率15倍。流通老股稍多。谨慎申购。

daxian100

- 知行合一

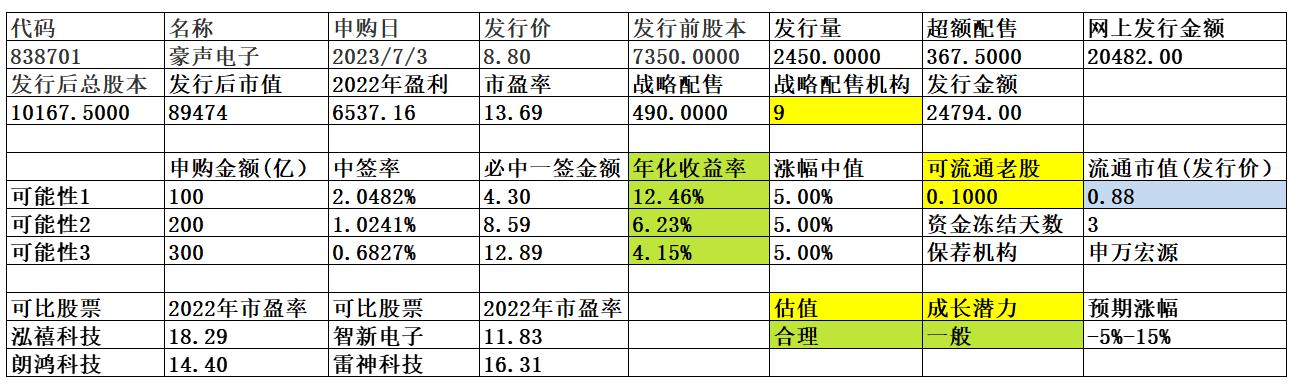

赞同来自: 更爱真理 、sleepy5457 、柚子不好哭 、k买买买 、海涛368 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主营业务为微型电声元器件以及音响类电声产品的研发、生产和销售,主要产品包括微型扬声器、微型受话器、微型扬声器集成模组等微型电声元器件以及车船用扬声器、立式音响等音响类电声产品。公司产品广泛应用于手机、平板电脑、智能手表、笔记本电脑等消费类电子产品领域,以及汽车、游艇、家庭等消费和娱乐产品领域。2022 年度,发行人微型受话器产品在全球智能手机领域的市场份额约 4.4%,微型扬声器及模组产品在全球智能手机、平板电脑、智能手表领域的市场份额分别约为:7.4%、4.3%-8.7%、2.6%。

一、优势

1、有一定技术实力。公司高度重视产品与工艺技术创新,从成立以来一直紧跟终端产品技术更新步伐和市场需求,研发实力不断加强。2020 年 3 月,公司获浙江省科学技术厅、浙江省发展和改革委员会、浙江省经济和信息化厅认定为“浙江省豪声通讯电声技术企业研究院”;2021 年 10 月,公司获浙江省经济和信息化厅认定为“2021 年省级新一代信息技术与制造业融合发展试点示范企业”;2022 年 1 月,公司获浙江省经济和信息化厅认定为“2021 年度浙江省‘专精特新’中小企业”。截至本招股说明书签署日,公司已获授权专利达 63 项,其中发明专利 4 项,实用新型专利 59项。

2、客户资源优势。经过公司在电声行业的多年积累和沉淀,公司与一些知名客户,包括华勤技术、龙旗科技、闻泰科技、京东方等业内领先的 ODM 制造商,以及 TCL、传音控股、OPPO、VIVO、摩托罗拉等知名品牌制造商之间建立了长期友好合作关系。截至报告期末,公司的微型电声元器件产品广泛应用于 OPPO、VIVO、TCL、传音、小天才、小米、华为、荣耀、中兴、三星、摩托罗拉、诺基亚、联想、惠普、华硕、LG、HTC、海信、康佳等多个消费类电子产品品牌。上述客户及终端品牌覆盖了手机、平板电脑、笔记本电脑、智能可穿戴设备等消费类电子产品领域的重要市场份额。

3、自动化生产与技术工艺优势。公司一直高度重视提升自动化生产水平,通过引进国内外先进的自动化生产设备及相应的品质检测设备,不断提高产品生产效率、满足下游客户对于产品交期、性能稳定性的需要。

4、财务结构稳健,现金流良好,历史分红记录良好。

二、风险

1、下游行业需求不足的风险。公司产品的市场需求与全球消费类电子产品的市场需求密切相关。

2、市场竞争加剧的风险。

3、境外销售增长无法持续的风险。

4、客户集中度较高的风险。报告期内,公司对前五大客户的销售收入占营业收入的比重分别为 67.59%、64.46%及 63.19%。

5、财务风险。毛利率波动、汇率风险、应收账款余额较高、存货跌价风险。

6、期后业绩下滑的风险。受高通胀、大宗商品价格上涨、美联储持续加息、地缘政治冲突、国际物流受限及公共卫生事件等全球宏观经济因素的影响,公司下游消费电子产品行业需求自 2022 年下半年以来呈现阶段性下滑的趋势,2022 年末,公司对报告期内前五大客户的在手订单金额为 7,048.72 万元,较 2021 年末 12,269.14 万元有所下滑。同时,公司 2023 年一季度经营业绩有所下滑。

三、历史募集

2017年6月,公司向苏州市相城区江南化纤集团有限公司发行股票 350.00 万股,发行价6元,募集资金人民币 2,100.00 万元。

四、流通老股分析

0.1万股。

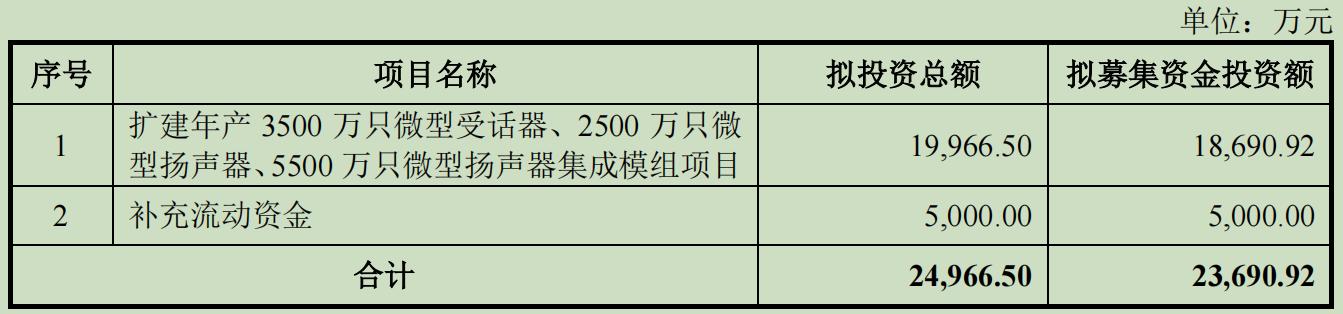

五、募投项目

见图

六、结论。公司所处行业受宏观经济影响较大,公司质地尚可,发行市盈率与可比公司相比无优势,流通老股0.1万股。2023年一季度业绩下滑。谨慎申购。

京公网安备 11010802031449号

京公网安备 11010802031449号