Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

solino - 每一把剃刀都自有其哲学

赞同来自: 二月兔 、YmoKing 、xk123488 、drzb 、Cogitators 、 、 、 、 、更多 »

谨慎点是对的,,但最近北交成交量保持在15亿以上,和那时天天几个亿的环境已经不同,还是值得一搏的全市场中北交所算价值洼地,公开信息少,参与者少,流动性不足是主因。

如果北交所成交保持消费增长的话,以后的估值会有所提升。

蓝电虽然看起来是锂电赛道,但只是测试设备,市场空间或许并不大。它的主要客户高校,很难想象会又多大市场空间。如果真有什么硬核产品另当别论。只是并不太懂。

这次减量申购,有点像高速公路上开车,松了下油门,接下来或许是点刹,或许。。。

solino - 每一把剃刀都自有其哲学

赞同来自: hanbing0356

北交所琢磨不透的。五月份的晟楠科技开个好头,但可能是强弩之末,市场一热发行价就上来,发行价一高打新收益自然会下来。宁新和蓝电价格都偏高,另两个更差。如果青矩技术月内上市估计会带崩一阵时间。

一月大赚,无一破发,平均配售率2.62%,平均收益率0.471%;很多人吃不到;

二月小赚,无一破发,平均配售率0.29%,平均收益率0.125%;大家卷,挣辛苦钱;

三月小亏,唯有一只高价新股大赚,创打新收益纪录,大部分人吃不到;其余的,大家卷,卷着亏钱;平均配售率3.98%,剔除没上市的青矩,平均收益率-0.021%。

大家以为又没的玩的时候,

四月大赚,唯有一只破发,海达...

这样挺好,符合自然市场规律,市场持续热的时候就不对打新抱太多期待,昨天的蓝点有意控制了下,只打2/3。虽然大概率中签率不到1%,但26元的价格一旦破发亏损面不会小,过去有过几次经验,类似的几个高价股(康乐和倍益康)只象征性的打了几手,亏损额也够抵销一只普通满打的新股盈利。不满打让自己有意收收手。

沙漠之狐

- 低风险投资

- 低风险投资

赞同来自: happysam2018 、丽丽的最爱 、好心情 、YmoKing

赞同来自: liang 、胖子马 、ypcypc 、readfun 、正山小种 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1 一个账户开盘卖,另一个账户盘中逢高择机出。但开盘卖有一个条件是高开于北交特色估值价,这是赚认知的钱(当然破发低开很多不会卖出,只能认栽),至于盘中逢高卖,赚的是新股上市的情绪价,如盘中下跌只能挂卖发行价以下听天由命了

2 竞价1/3,盘中1/3,收盘不拉再1/3。但到了预期,其实无所谓了。没有到预期,那就等尾盘

3 集合卖,这是韭菜丑的卖法,经常卖在最(次)低价

4 最近,很火的10:00卖出大法,据有人统计,很多新股在10:00左右出现高点

5 10:00~10:30卖出大法,就是10:00卖出法的改良方法

6 坚决集合不卖新股的方法,有大神统计过,几乎所有的新股集合都不是最高价。最差的结果,将集合竞价加1%挂卖单也是好的。

drzb - 80后下岗男

赞同来自: jerry2015 、蜀山飞蝴 、happysam2018 、BingoYou

赞同来自: happysam2018

@jerry2015我对自己说一定要看半小时,但是分时线走势上均价一破,我还是忍不住跑了*就是不能盯盘,一盯盘心理一波动,就乖乖交出筹码了打新就是不忘初心!第1天肯定走,过去竞价走一半10分钟内全走掉。

二级管我啥事,,

daxian100

- 知行合一

赞同来自: dingo49 、弃疾 、happysam2018 、sweat 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

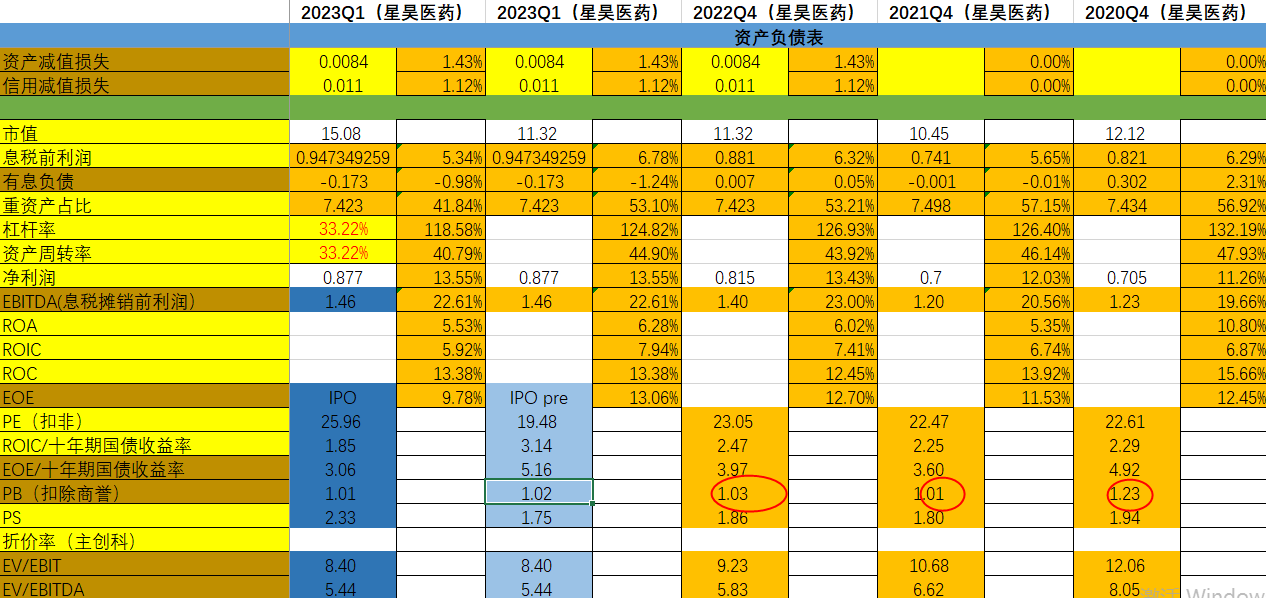

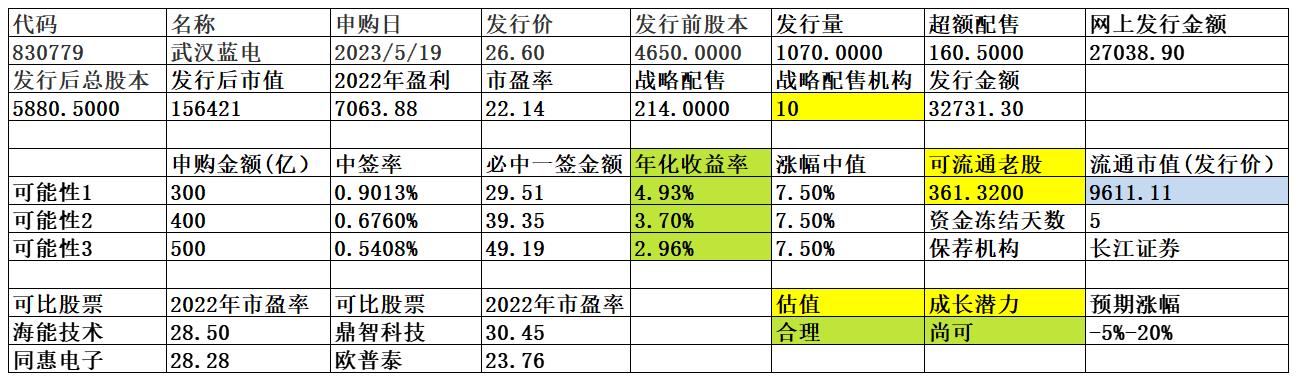

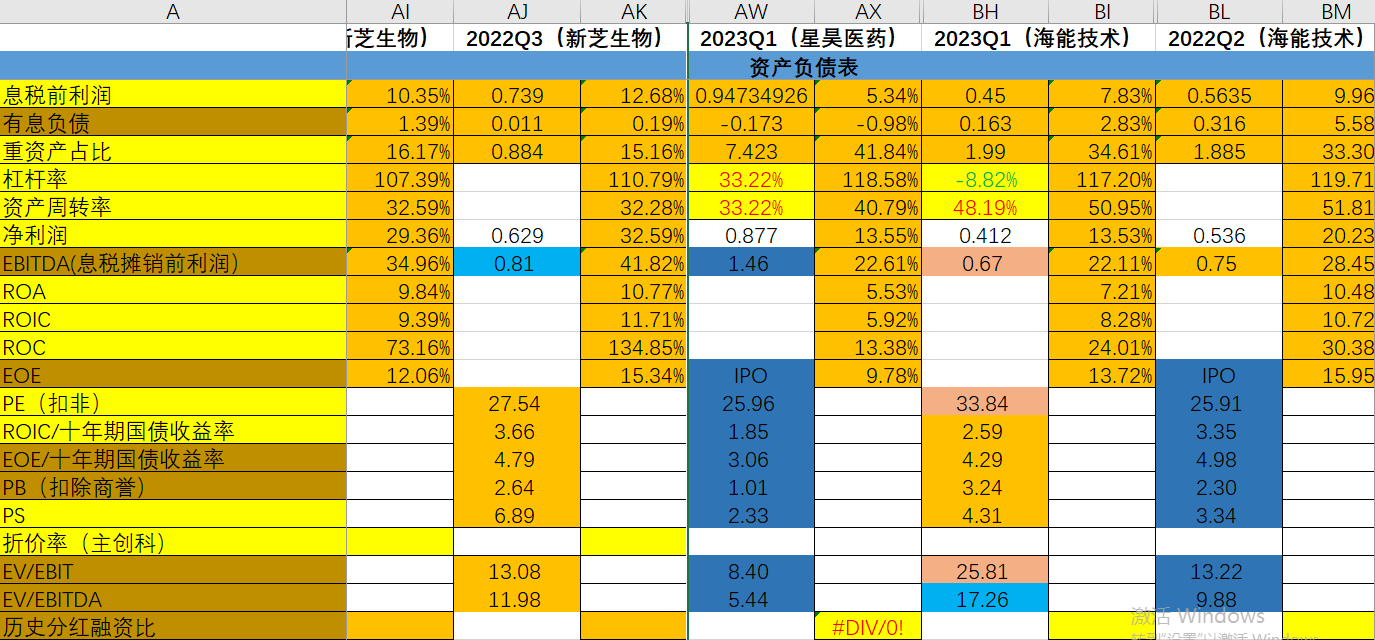

公司自成立以来,主营电池测试设备的研发、生产和销售。公司电池测试设备依靠软硬件组合,通过对可充电电池的充放电管理,记录分析电池各种模式下充放电过程中的性能指标,以实现对可充电电池或材料性能测试的功能。

公司坚持自主创新,重视产品质量和性能,以专业化、精品化电池测试设备的生产为企业愿景。截至目前,公司客户主要为高校、科研院所、以及电池或材料生产企业的研发和质检部门,应用于电池材料及可充电电池的研发和质检。

根据测算,在高校、科研院所领域 2021 年市场规模约为 1.69亿元-2.03 亿元,市场占有率为 21%至 25%,市场占有率较高;在企业研发、质检领域 2021 年市场规模约为 30.79 亿元,公司市场占有率为 2.21%,市场占有率较低。

一、优势

1、客户优势。高等院校客户包括清华大学、浙江大学、复旦大学、华中科技大学等知名高校。科研院所客户包括中科院物理研究所、中科院化学研究所、松山湖材料实验室、嘉庚创新实验室等知名科研院所。企业客户包括珠海冠宇、贝特瑞、杉杉股份、宁德时代、中创新航、比亚迪、赣锋锂业、厦门钨业、德方纳米、国轩高科等电池及电池材料企业。

2、研发技术优势。公司系湖北省专精特新“小巨人”企业,实际控制人吴伟、叶文杰均具有相关技术专业背景以及二十余年的电池测试设备技术研发与生产经营经验。截至 2022 年 12 月 31 日,公司已拥有专利 53 项,其中发明专利2项,软件著作权 25项。公司电池测试设备具备多量程切换、能量回馈、DSP 数字控制、自动校准等多项核心技术,在精度控制、稳定性等方面形成了一定的竞争优势。公司研发的高精度电池测试设备,对标国外高端测试设备,在电流电压检测精度方面已经达到万分之一,采样速率可达 1,000HZ 并具备多项电化学测试功能。公司电池测试设备主要产品核心竞争指标的性能参数与主要同行业公司竞争产品相比,电流、电压测试精度等参数优于或持平于国内外竞争对手,采样速率、最小脉冲时间略低于国外竞争对手。

3、公司成长性良好,产能利用率较高。现金流较好,毛利率较高,无有息负债,负债率维持较低水平,历史分红记录良好。

二、风险

1、下游行业波动风险。

2、市场竞争加剧风险。

3、第一大客户收入占比较高的风险。报告期内,公司对第一大客户珠海冠宇收入占比分别为 29.87%、16.79%和22.01%,占比较高。

4、原材料供应风险。公司生产所需的芯片、半导体分立器件主要通过海外供应商的境内代理商或贸易商供货,该等原材料的生产企业主要在境外,公司该等物料采购可能因为贸易政策等因素受到影响。

5、产品单一,市场空间有限。

三、历史募集

2020年5月,向厦门市群盛天宝投资合伙企业(有限合伙)发行不超过 100.00 万股股票,发行价格为每股人民币15.00元。2022年8月10送5。

四、流通老股分析

361.32万股,按发行价计算0.96亿元。

五、募投项目

见图

六、结论。公司所处行业空间有限,竞争较为激烈,公司质地尚可,发行市盈率与可比公司相比稍有折让,绝对发行价较高,流通老股适中,一季度业绩增长较快。谨慎申购。

京公网安备 11010802031449号

京公网安备 11010802031449号