Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: happysam2018 、xiaofengmr 、柚子不好哭 、没钱又老 、ligato 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: bluelizard 、laolii 、TANG945675553 、fh691 、hanbing0356 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

luckzpz

- 像爱惜自己生命一样保护本金

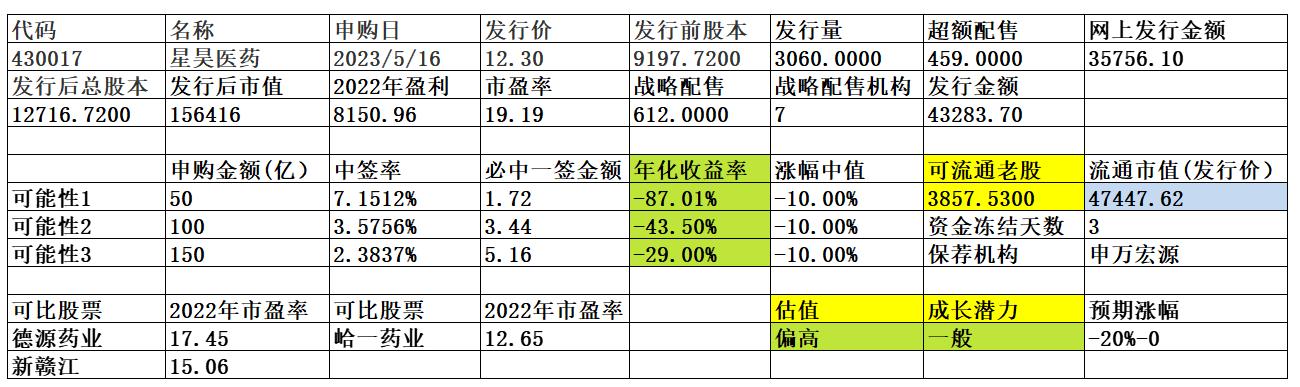

星昊医药这个也只能放弃

公司主要从事药物制剂的研发、生产和销售,并构建共享平台,在自有品种实现产业化的同时,为药物制剂生产企业和创新药研发企业提供 CMC/CMO服务。设立之初,公司以提供药品研发外包技术服务为主,随后逐步延伸至自有药品的研发和产业化,成长为多管线药物制剂提供商;在我国 MAH 制度推出后,公司凭借缓控释制剂技术、注射剂智能制造技术、冻干口崩速释技术等药剂制造核心技术,依靠在北京、中山、长春的 ...

daxian100

- 知行合一

赞同来自: happysam2018 、liang 、huangyh1025 、火锅008 、chenweibin 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事药物制剂的研发、生产和销售,并构建共享平台,在自有品种实现产业化的同时,为药物制剂生产企业和创新药研发企业提供 CMC/CMO服务。设立之初,公司以提供药品研发外包技术服务为主,随后逐步延伸至自有药品的研发和产业化,成长为多管线药物制剂提供商;在我国 MAH 制度推出后,公司凭借缓控释制剂技术、注射剂智能制造技术、冻干口崩速释技术等药剂制造核心技术,依靠在北京、中山、长春的 4 个产业化基地,构建“多剂型、多规格、多批量”的特色固体制剂、注射剂和冻干口崩制剂 CMC/CMO 服务平台,成为药物研发和药物产业化的有效衔接纽带。目前公司业务辐射全国,是集自有药品产业化和 CMC/CMO 服务为一体的药物制剂平台型企业。

一、优势

1、技术优势。发行人创新能力突出,具备明显的技术优势。公司是国家高新技术企业,拥有 32 项发明专利,被国家工业和信息化部选定为专精特新“小巨人”企业,被北京市科学技术委员会认定为“北京市缓控释制剂工程技术研究中心”,被北京市经济和信息化委员会认定为“北京市企业技术中心”,由国家知识产权局评为“国家知识产权优势企业”。

2、技术研发能力。通过 20 多年的研发技术积累,公司建成了以缓控释制剂技术、注射剂智能制造技术、冻干口腔崩解速释技术为基础的产业化平台,建立了有效衔接药物研发和快速产业化适用性集成技术平台。

3、完善的药物制剂产业化平台。公司拥有由药物研发到产业化的高效衔接体系,完善的药物制剂产业化体系,以及丰富的 CMC 和 CMO 一体化服务经验等,在北京、广东、长春三地拥有 4 个产业化基地,可提供多剂型、多规格、多批量的“一站式”制剂产业化服务,形成了公司的产业化平台优势。

4、品种管线保障优势。经过多年的研发积累,公司取得了 143 个药品批件,陆续推出了复方消化酶胶囊、吡拉西坦注射剂、胞磷胆碱钠注射液、盐酸纳洛酮注射液、注射用硫普罗宁、注射用胰激肽原酶等有市场竞争力的品种,并储备了磷酸奥司他韦口崩片、枸橼酸西地那非口崩片及中欧双报品种氨甲环酸注射液、中美双报品种多西他赛注射液等具有市场潜力的品种。

5、财务状况稳健。公司现金流较好,负债率不高,历史分红记录良好。

二、风险

1、药品招投标风险、集采、一致性评价风险。

2、药品降价风险。

3、财务风险。报告期内,公司计入当期收益的政府补助分别为 1,341.57 万元、1,810.90万元和 3,197.46 万元,占当期净利润的比重分别为 19.03%、25.85%和 39.22%。相关政府补助主要为公司创新型 CMC 和 CMO 公共服务平台项目、无菌制剂GMP 生产扩建项目等与资产相关的资金支持。报告期内公司经营业绩对政府补助存在较大依赖。

三、历史募集

2015年8月,定向增发950万股,发行价24元。

四、流通老股分析

3857.53万股,按发行价计算4.74亿元。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,受政策影响较大,公司质地尚可,发行市盈率与可比公司相比偏高,流通老股较多。申购的价值不大。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: 上海李江镇 、cjplove 、yushulinfeng

美邦科技看来这个绝对不能玩,要不还是回去申购周四的品种

公司以绿色制造技术的研发、产业化及技术服务为主业,目前已实现自研技术在四氢呋喃、甲苯氧化系列产品等领域的产业化,生产并销售相关精细化学品。同时,公司通过技术许可、关键设备、催化剂等形式为能源化工、新材料等领域客户提供解决方案,帮助客户提高资源能源利用效率,提升绿色发展水平。公司持续开发新技术、不断拓展产业化领域,形成了有梯次的技术及产品储备。

在产业化产品方面,公司目前主要生产四氢呋喃及...

daxian100

- 知行合一

赞同来自: happysam2018 、huangyh1025 、arking83 、haitun2011 、qilinjue 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司以绿色制造技术的研发、产业化及技术服务为主业,目前已实现自研技术在四氢呋喃、甲苯氧化系列产品等领域的产业化,生产并销售相关精细化学品。同时,公司通过技术许可、关键设备、催化剂等形式为能源化工、新材料等领域客户提供解决方案,帮助客户提高资源能源利用效率,提升绿色发展水平。公司持续开发新技术、不断拓展产业化领域,形成了有梯次的技术及产品储备。

在产业化产品方面,公司目前主要生产四氢呋喃及甲苯氧化系列产品。四氢呋喃主要用作化工新材料、医药中间体等领域的重要原料。公司凭借先进的反应精馏、热耦合、环保与生产系统集成等技术,以 BDO 生产及利用过程中的副产品或粗加工产品 LBDO 为原料生产四氢呋喃,实现了资源综合利用,降低了污染物排放及碳排放。根据卓创资讯统计,子公司美邦寰宇为国内最大的 LBDO 提纯法制备四氢呋喃的生产企业之一,在 LBDO 提纯法四氢呋喃领域的市场占有率达到 24.39%,在流通领域四氢呋喃的市场占有率达到 11.49%。甲苯氧化系列产品主要包括苯甲醇、苯甲醛及苯甲酸,是生产工业化学品、医药、农药、香精香料的重要原料。公司采用自主研发的甲苯空气氧化法工艺联产苯甲醇、苯甲醛等产品,从源头解决了传统氯化法高排放、高腐蚀性、产品含氯等问题,制得产品质量高、不含氯,在高端市场领域具有显著应用优势。根据卓创资讯统计,子公司科林博伦苯甲醇产量位列全国前三,为国内唯一一家采取甲苯氧化法技术路线的苯甲醇生产企业;苯甲醛产量排名全国第二、市场占有率超过 20%。

一、优势

1、技术研发优势。通过多年的行业实践,公司积累了丰富的技术开发经验和工程实践经验,形成了一批技术含量高、市场前景广阔的技术成果和在研项目,技术水平在行业内处于先进水平。发行人主要子公司中,科林博伦为国家级专精特新“小巨人”企业,美邦寰宇为自治区级专精特新中小企业。截至 2022 年末,公司拥有已授权的国家专利 146 件,其中发明专利 59 件,且多项专利技术已实现产业化并在多个细分领域达到领先水平。

2、业务拓展优势。公司集研发与生产于一体,以绿色化学理念与技术赋能产品生产,已积累了丰富的技术产业化实践经验,形成较为独特、行之有效的业务发展模式,一方面有助于公司将业务向新兴领域拓展,另一方面能够将现有业务持续向绿色新型工艺、高端产品领域纵深发展。

3、品质管控优势。公司以自主研发的先进技术赋能产品生产,目前主要产品四氢呋喃、甲苯氧化系列产品与同行业相比均有一定质量优势。为巩固竞争优势,公司高度重视产品提质与品质管控工作,建立了较为完善的品质控制体系,实现生产全流程的品质管理。

二、风险

1、宏观环境和行业周期性波动风险。

2、市场竞争加剧。

3、产品价格、盈利能力及业绩下滑风险,原材料价格波动风险。

4、报告期各期,公司四氢呋喃销售均价分别为 11,586.99 元/吨、28,058.26 元/吨、23,669.84 元/吨;苯甲醇销售均价分别为 10,462.83 元/吨、12,448.07 元/吨、15,359.93元/吨;苯甲醛销售均价分别为 8,654.56 元/吨、10,854.18 元/吨、12,634.03 元/吨。2021年,受能耗双控政策实施、产品市场供给趋紧、下游需求提升等因素影响,公司主要产品四氢呋喃、甲苯氧化系列产品等销售价格显著提高,公司的经营业绩大幅增长;2022 年,受四氢呋喃收入及毛利率下降影响,公司经营业绩有所下滑,归属于母公司股东的净利润为 6,225.29 万元,同比下降 38.72%。

三、历史募集

2017年12月,定向增发920万股,每股价格8.8元。

四、流通老股分析

1554.20万股,按发行价计算1.67亿元。

五、募投项目

六、结论。公司所处行业周期性较强,公司质地尚可,发行市盈率与可比公司相比无优势,流通老股较多,公司2022年业绩下滑,2023年一季度亏损。申购的价值不大。

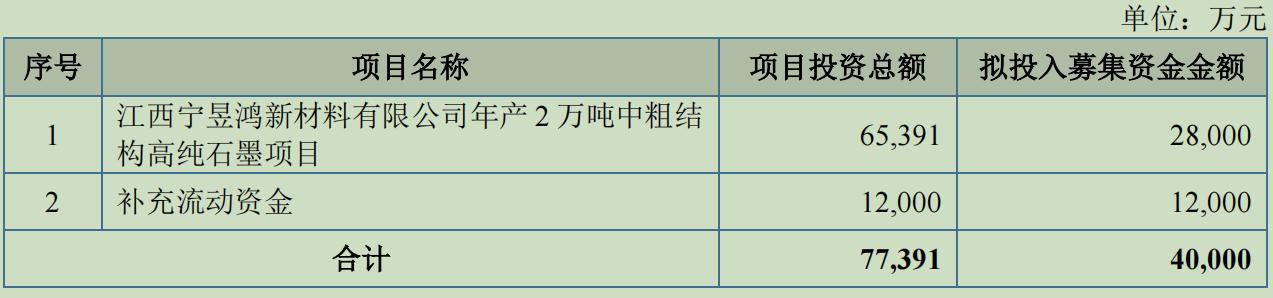

宁新新材公司位于有“亚洲锂都”之称的宜春市,为宜春市“新能源(锂电)产业链共同体”单位之一。公司专业从事特种石墨材料及制品的研发、生产和销售,截至目前具备年产量超过 1.6 万吨(以二焙化口径计算)特种石墨的生产能力。根据中国炭素行业协会的统计确认,公司销售规模位于国内细结构特种石墨行业前列,在行业内具有较高的知名度和影响力。公司是业内少数拥有从磨粉、混捏、焙烧、浸渍和石墨化处理到深加工的一体化...周五还有美邦科技

luckzpz

- 像爱惜自己生命一样保护本金

宁新新材放弃这个,周五的美邦好不好?

公司位于有“亚洲锂都”之称的宜春市,为宜春市“新能源(锂电)产业链共同体”单位之一。公司专业从事特种石墨材料及制品的研发、生产和销售,截至目前具备年产量超过 1.6 万吨(以二焙化口径计算)特种石墨的生产能力。根据中国炭素行业协会的统计确认,公司销售规模位于国内细结构特种石墨行业前列,在行业内具有较高的知名度和影响力。公司是业内少数拥有从磨粉、混捏、焙烧、浸渍和石墨化处理到深加工的一体化...

daxian100

- 知行合一

赞同来自: happysam2018 、genamax 、闽水安澜 、gh6610 、老怪 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司位于有“亚洲锂都”之称的宜春市,为宜春市“新能源(锂电)产业链共同体”单位之一。公司专业从事特种石墨材料及制品的研发、生产和销售,截至目前具备年产量超过 1.6 万吨(以二焙化口径计算)特种石墨的生产能力。根据中国炭素行业协会的统计确认,公司销售规模位于国内细结构特种石墨行业前列,在行业内具有较高的知名度和影响力。公司是业内少数拥有从磨粉、混捏、焙烧、浸渍和石墨化处理到深加工的一体化生产加工能力的企业之一,主要产品已被广泛用于锂电、光伏、人造金刚石、冶金、化工、机械、电子等多个下游领域。

一、优势

1、技术优势。2019 年,公司被江西省科学技术厅认定为江西省石墨工程技术研发中心。2020 年 11 月,公司被国家工业和信息化部认定为国家第二批专精特新“小巨人”企业之一;2021 年 5 月,公司被国家工业和信息化部列为第一批第一年“建议支持的国家级专精特新‘小巨人’企业。截至本招股说明书签署日,公司已获得专利 55 项:包括发明专利 15 项、实用新型专利 40 项。

2、设备研发优势,产品定制化设计和生产能力。规模化和一体化的生产能力公司是行业内少数拥有从磨粉、混捏、焙烧、浸渍和石墨化处理到深加工的一体化生产加工能力的企业之一,也是国内细结构特种石墨行业规模较大、产品型号最为齐全的企业之一。

3、品牌和客户优势。公司深耕特种石墨行业多年,依靠稳定可靠的产品质量获得了客户的认可,形成了持续稳定的合作关系,在行业中建立了较高的知名度和品牌优势。

4、近三年成长性良好,2023年一季度业绩增长较快。

5、自 2020 年下半年起,随着新冠疫情影响的逐步消除,特种石墨下游行业市场行情回暖,并快速反弹。尤其是新能源汽车销量快速增长和光伏行业产能不断扩大,下游行业的高景气度带动了特种石墨需求量的快速增长。受下游行业需求旺盛的影响,特种石墨产品出现供不应求的情形,诸多终端客户从特种石墨制品加工商处无法购买到充足的产品以满足其日常生产和扩产的需求。因此,部分终端客户逐步开始直接与特种石墨材料厂家进行对接,寻求合作。截至目前,公司已与锂电、负极材料行业的龙头企业宁德时代、贝特瑞、杉杉股份、璞泰来等签订了合作协议和供货协议。

二、风险

1、原材料价格波动,产品市场价格波动较大的风险。

2、行业竞争加剧的风险。

3、供应商较为集中的风险。

4、受下游行业产业政策和市场景气度影响较大的风险。报告期内发行人特种石墨产品终端应用的主要领域为锂电、光伏、人造金刚石等行业。终端旺盛的需求带动了产业链的高景气度,特种石墨产品市场价格快速提高,发行人的产品出现供不应求的情形。未来如上述下游行业因产业政策或行业景气度持续发生不利变化,将对发行人的生产经营产生不利影响。

5、财务风险。应收账款余额较高,存货余额较大。负债率较高,经营现金流持续为负。毛利率波动的风险。

三、历史募集 。2017 年3月定向增发600.00万股,每股发行价格为4.00元。2018年3月定向增发1,147.00万股,每股发行价格为8.00元。2019年9月定向增发800.00万股,每股发行价格为9.30元。

四、流通老股分析

2708.52万股,按发行价计算3.98亿。

五、募投项目

见图。

六、结论。公司所处行业受宏观经济及政策影响较大,公司质地尚可,发行市盈率与可比公司相比有一定折让,一季度公司业绩较好,但流通老股较多。谨慎申购。

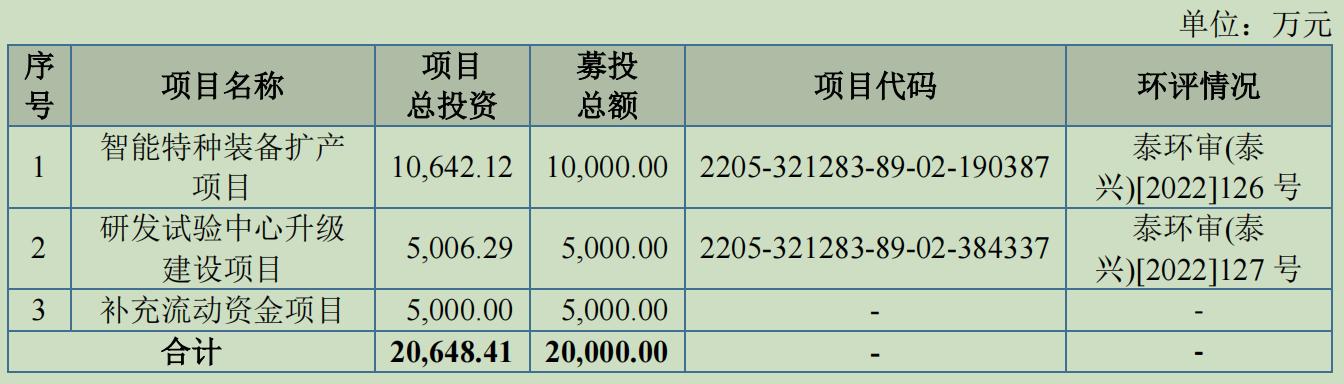

晟楠科技股票代码错了

公司主要从事航空装备制造、军用电源领域相关产品的研发、生产和销售。主要产品包括航空减速控制器、航空阻尼器等航空机械类产品以及变压整流器、继电器盒等综合电源类产品等。公司产品主要应用于军用航空等国防军工领域。经过多年的发展,公司与多家军工企业建立了长期的合作关系,已在航空机械以及综合电源的军工配套产品领域积累了丰富的行业经验。

一、优势

1、技术及资质优势。由于公司军工产品的特殊性,需要具...

daxian100

- 知行合一

赞同来自: happysam2018 、durkey 、丢失的十年 、Qrao 、一路向北幸运草 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事航空装备制造、军用电源领域相关产品的研发、生产和销售。主要产品包括航空减速控制器、航空阻尼器等航空机械类产品以及变压整流器、继电器盒等综合电源类产品等。公司产品主要应用于军用航空等国防军工领域。经过多年的发展,公司与多家军工企业建立了长期的合作关系,已在航空机械以及综合电源的军工配套产品领域积累了丰富的行业经验。

一、优势

1、技术及资质优势。由于公司军工产品的特殊性,需要具备相应资质,公司已具备生产军品所需的全部资质,产品亦均符合军工产品质量技术要求。经过多年的发展,晟楠科技已经成为江苏省“专精特新”中小企业,江苏省高新技术产业开发区瞪羚企业、江苏省省级企业技术中心,其商标“晟楠”已成为泰州市知名商标,同时晟楠科技拥有 1 个高新技术产品,并获得发明专利 5 项,实用新型专利 39 项,外观设计专利 4 项。

2、产品优势。公司产品系列中,拥有航空机械制造领域内的特色产品,如新型航空阻尼器。除此之外,公司也深耕军用电源行业,公司电源类产品符合军用标准,客户满意度较高,目前多款产品已经纳入军方《合格供方名录》,在未来产品规划中,公司在现有产品基础上,将紧跟国防领域“国产替代”进程,瞄准国外器件系列国产化替代性研制生产并型谱化,市场前景广阔。

3、客户资源优势。公司经过多年的发展,积累了大量的客户资源。由于军工企业的特殊性,民营企业如果想进入军工配套产品的采购范围,需要经过严格的筛选,而公司从事军工配套产品的生产制造十余年,积累了一定的客户资源和市场渠道,能够为公司带来稳定的销售订单。公司的主要客户包括以中航工业、航天科工、中国兵器、航天科技等为代表的国内大型军工集团、军队所属单位以及其他军工企业。

4、成长性良好,财务结构稳健,无有息负债,历史分红记录良好。

二、风险

1、涉密信息的特殊披露方式影响投资者对公司价值判断的风险,涉密信息泄露的风险。

2、买方市场,需求波动风险。

3、对中航工业依赖程度较高且客户集中度较高的风险。我国军工市场普遍面临客户集中的情况,这是由我国军工行业高度集中的经营模式导致的。2020 年、2021 年和 2022 年,以同一控制下合并口径计算,发行人来自前五大客户的营业收入占比在 90%以上。

4、财务风险。暂定价格与审定价格差异导致业绩波动的风险。应收账款余额较高,负债率较高。

三、历史募集

2017年6月,公司定向增发400.00万股,发行价格5.00元/股。

四、流通老股分析

581.6万股,按发行价计算4885.44万元。

五、募投项目

见图

六、结论。公司所处行业受政策影响较大,近年稳定增长,公司质地尚可,发行市盈率与可比公司相比有一定折让,流通老股不多。可申购。

京公网安备 11010802031449号

京公网安备 11010802031449号