Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

晟楠科技股票代码错了

公司主要从事航空装备制造、军用电源领域相关产品的研发、生产和销售。主要产品包括航空减速控制器、航空阻尼器等航空机械类产品以及变压整流器、继电器盒等综合电源类产品等。公司产品主要应用于军用航空等国防军工领域。经过多年的发展,公司与多家军工企业建立了长期的合作关系,已在航空机械以及综合电源的军工配套产品领域积累了丰富的行业经验。

一、优势

1、技术及资质优势。由于公司军工产品的特殊性,需要具...

daxian100

- 知行合一

- 知行合一

赞同来自: happysam2018 、durkey 、丢失的十年 、Qrao 、一路向北幸运草 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事航空装备制造、军用电源领域相关产品的研发、生产和销售。主要产品包括航空减速控制器、航空阻尼器等航空机械类产品以及变压整流器、继电器盒等综合电源类产品等。公司产品主要应用于军用航空等国防军工领域。经过多年的发展,公司与多家军工企业建立了长期的合作关系,已在航空机械以及综合电源的军工配套产品领域积累了丰富的行业经验。

一、优势

1、技术及资质优势。由于公司军工产品的特殊性,需要具备相应资质,公司已具备生产军品所需的全部资质,产品亦均符合军工产品质量技术要求。经过多年的发展,晟楠科技已经成为江苏省“专精特新”中小企业,江苏省高新技术产业开发区瞪羚企业、江苏省省级企业技术中心,其商标“晟楠”已成为泰州市知名商标,同时晟楠科技拥有 1 个高新技术产品,并获得发明专利 5 项,实用新型专利 39 项,外观设计专利 4 项。

2、产品优势。公司产品系列中,拥有航空机械制造领域内的特色产品,如新型航空阻尼器。除此之外,公司也深耕军用电源行业,公司电源类产品符合军用标准,客户满意度较高,目前多款产品已经纳入军方《合格供方名录》,在未来产品规划中,公司在现有产品基础上,将紧跟国防领域“国产替代”进程,瞄准国外器件系列国产化替代性研制生产并型谱化,市场前景广阔。

3、客户资源优势。公司经过多年的发展,积累了大量的客户资源。由于军工企业的特殊性,民营企业如果想进入军工配套产品的采购范围,需要经过严格的筛选,而公司从事军工配套产品的生产制造十余年,积累了一定的客户资源和市场渠道,能够为公司带来稳定的销售订单。公司的主要客户包括以中航工业、航天科工、中国兵器、航天科技等为代表的国内大型军工集团、军队所属单位以及其他军工企业。

4、成长性良好,财务结构稳健,无有息负债,历史分红记录良好。

二、风险

1、涉密信息的特殊披露方式影响投资者对公司价值判断的风险,涉密信息泄露的风险。

2、买方市场,需求波动风险。

3、对中航工业依赖程度较高且客户集中度较高的风险。我国军工市场普遍面临客户集中的情况,这是由我国军工行业高度集中的经营模式导致的。2020 年、2021 年和 2022 年,以同一控制下合并口径计算,发行人来自前五大客户的营业收入占比在 90%以上。

4、财务风险。暂定价格与审定价格差异导致业绩波动的风险。应收账款余额较高,负债率较高。

三、历史募集

2017年6月,公司定向增发400.00万股,发行价格5.00元/股。

四、流通老股分析

581.6万股,按发行价计算4885.44万元。

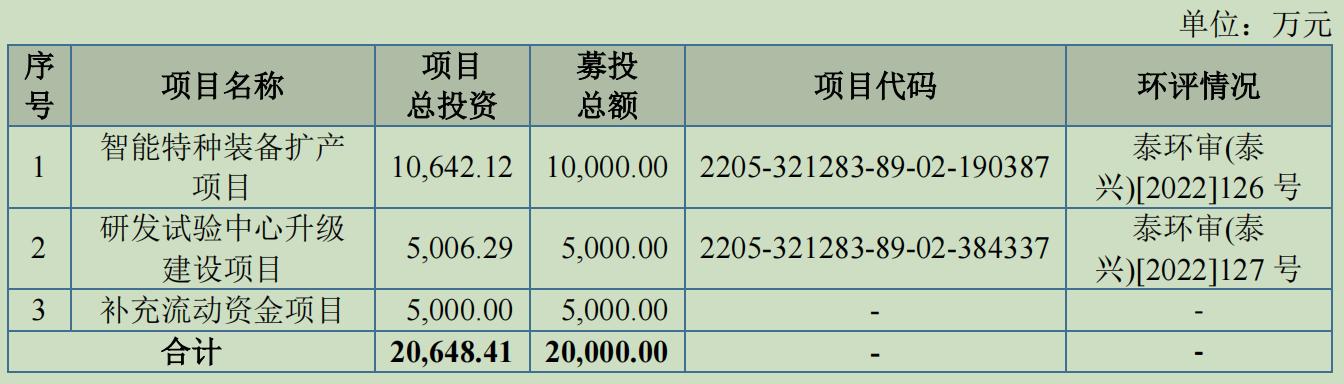

五、募投项目

见图

六、结论。公司所处行业受政策影响较大,近年稳定增长,公司质地尚可,发行市盈率与可比公司相比有一定折让,流通老股不多。可申购。

赞同来自: chovencheng 、chikendinner 、edvintracy

假设有一个顶格的资金

分开两个户申购半顶格

会比一个顶格多100股吗?

起码中签不会比顶格差吗?

京公网安备 11010802031449号

京公网安备 11010802031449号