Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: weileanjs 、coolchan 、bluelizard 、happysam2018 、南通之南 、 、更多 »

青矩技术这种搞造价,监理的要技术没技术,要地位没地位的,业务全靠烟酒,居然也来上市,北交所真的是无语了

公司以工程造价咨询为核心主营业务,以工程设计、工程招标代理、工程监理及项目管理等其他工程咨询为重要辅助业务,以工程管理科技为引擎,是国内建设工程投资管控领域的领军企业。

一、优势

1、行业地位较高。公司长期专注于工程造价咨询业务并持续处于国内领先地位。根据中价协官网发布的全国工程造价咨询企业造价咨询收入排名,公司子公司青矩顾问是近十年唯一连续位列行业前三名的工程造价咨询企业。

2、公司将...

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

青矩技术公司以工程造价咨询为核心主营业务,以工程设计、工程招标代理、工程监理及项目管理等其他工程咨询为重要辅助业务,以工程管理科技为引擎,是国内建设工程投资管控领域的领军企业。一、优势1、行业地位较高。公司长期专注于工程造价咨询业务并持续处于国内领先地位。根据中价协官网发布的全国工程造价咨询企业造价咨询收入排名,公司子公司青矩顾问是近十年唯一连续位列行业前三名的工程造价咨询企业。2、公司将技术研...这个数据看了就知道该放弃

青矩技术(836208)北交所IPO发行价出炉,为34.75元/股,发行市盈率为16倍,公司引入3家战投,共拟认购6434.92万元。公告显示,青矩技术北交所发行价格确定为34.75元/股,发行市盈率为16倍,发行数量为918.2298万股(超额配售选择权行使前),募资约3.19亿元,募资用于工程咨询服务网络建设项目、信息系统升级改造项目、补充流动资金。本次发行网上申购时间为2023年3月30日...这货来搞笑的吧

daxian100

- 知行合一

赞同来自: 火锅008 、genamax 、readfun 、海涛368 、柚子不好哭 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司以工程造价咨询为核心主营业务,以工程设计、工程招标代理、工程监理及项目管理等其他工程咨询为重要辅助业务,以工程管理科技为引擎,是国内建设工程投资管控领域的领军企业。

一、优势

1、行业地位较高。公司长期专注于工程造价咨询业务并持续处于国内领先地位。根据中价协官网发布的全国工程造价咨询企业造价咨询收入排名,公司子公司青矩顾问是近十年唯一连续位列行业前三名的工程造价咨询企业。

2、公司将技术研发成果应用于传统工程咨询领域,不断推进工程咨询与工程科技的协同发展。公司设立了青矩科技研究院和青矩标准研究院,致力于投资建设大数据、智慧造价、BIM 等工程管理领域的技术研发与应用,为公司客户及自身发展双重赋能。公司先后两次荣获“北京市企业管理现代化创新成果一等奖”,并获得多项相关技术专利和软件著作权。新技术与传统咨询业务的融合为公司经营效率的提升提供了助力。

3、客户优势。公司长期积累的优良客户资源促进公司业务的稳定发展。积累了包括国家机关及事业单位、央企及地方国企、军队、金融机构及大型民营企业等在内的稳定客户群体。公司逐步建立了覆盖全国所有省会城市及部分区域性城市的分支机构,业务网络覆盖全国,贴近客户,可以为客户提供快捷、优质的服务。

4、财务状况稳健,现金流良好,历史分红记录良好。

二、风险

1、宏观经济波动风险,市场竞争风险。

2、财务风险。应收账款余额较高,业绩季节性波动。

3、股权分散,无实际控制人。

三、历史募集

公司于2020年4月定向发行416.00万股,发行价15元。

四、流通老股分析

27.26万股,按发行价计算947.29万元。

五、募投项目

见图

六、结论。公司所处行业受宏观经济影响较大,公司质地良好,发行市盈率与可比公司相比较高,绝对发行价较高,流通老股极少。破发的概率较大。

公告显示,青矩技术北交所发行价格确定为34.75元/股,发行市盈率为16倍,发行数量为918.2298万股(超额配售选择权行使前),募资约3.19亿元,募资用于工程咨询服务网络建设项目、信息系统升级改造项目、补充流动资金。

本次发行网上申购时间为2023年3月30日的9:15-11:30、13:00-15:00,发行代码为“889208”。

战投方面,公司引入北京东方雨虹防水技术股份有限公司等3家战投,共拟认购6434.92万元。

易尔奇 - 安待久 渐息散

赞同来自: 盛况 、happysam2018 、塔塔桔

鼎智科技月末季末机会多,弃购。

公司是以微特电机为主要构成的定制化精密运动控制解决方案提供商,主要从事线性执行器、混合式步进电机、直流电机、音圈电机及其组件等产品的设计、研发、生产和销售,公司以客户需求为导向,将成熟技术方案向客户进行推广应用,并针对特定需求开展定制化产品开发。通过多年生产制造与服务经验的积累,公司现已具备集产品研发设计、样品打样制造、核心部件自制、柔性精密生产、产品检验测试一体化的服务能力,产品在医疗...

流通盘为啥没有出货的?“9个交易日,从49.88拉到了199.46,总共成交了23手;”某人对倒自嗨,

估计某人实际不超过5手,他自嗨,你去拦那就1手成交都不会有。。。再说,你个大户盯着人自嗨,还想拦(打劫),有意思吗?

daxian100

- 知行合一

赞同来自: genamax 、happysam2018 、liang 、unrealww 、wyw8658 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是以微特电机为主要构成的定制化精密运动控制解决方案提供商,主要从事线性执行器、混合式步进电机、直流电机、音圈电机及其组件等产品的设计、研发、生产和销售,公司以客户需求为导向,将成熟技术方案向客户进行推广应用,并针对特定需求开展定制化产品开发。通过多年生产制造与服务经验的积累,公司现已具备集产品研发设计、样品打样制造、核心部件自制、柔性精密生产、产品检验测试一体化的服务能力,产品在医疗器械及工业自动化领域得到广泛应用。

一、优势

1、技术优势。公司多项产品在行业内具有较强竞争力,其中:公司线性执行器为行业领先产品,在迈瑞医疗、深圳新产业、美国 IDEXX、美国 Adaptas、韩国三星等企业产品中得到应用;呼吸机配套音圈电机打破国外垄断,已在迈瑞医疗呼吸机中批量应用。公司已形成多项核心技术,产品体系不断丰富,电机控制精度、传动效率及使用寿命等得到持续提升,截至本招股说明书签署日,公司已获得授权专利97项,其中发明专利9项。

2、核心零部件自制优势。公司自成立以来注重对微特电机核心零部件的生产与研发,形成了“整机生产为主、关键零部件生产为支撑”的一体化发展模式,实现了微特电机产品的核心零部件自主可控。

3、客户优势。公司已与多家国内外知名医疗器械和工业自动化企业建立了稳定的合作关系。公司产品受到众多客户的一致好评,先后荣获迈瑞医疗抗疫突出贡献奖、优利特最佳合作伙伴奖、万孚生物卓越质量奖、帝迈生物优秀供应商奖等奖项。

4、成长性良好。财务状况稳健,现金流良好,高毛利率,低负债率,历史分红记录良好。

二、风险

1、国外市场经营稳定性的风险。报告期内,公司境外销售收入占主营业务收入的比重分别为 37.66%、42.33%和 49.15%,主要出口地区为欧洲、亚洲、美洲。

2、新冠疫情所致业绩不可持续导致公司营收增速放缓的风险。公司的线性执行器和混合式步进电机产品可以应用于新冠病毒检测领域的核酸自动提取设备等核酸检测设备中。2020 年至 2022 年,公司新冠病毒检测设备用产品的销售收入分别为 924.65 万元、1,541.74 万元和 7,508.50 万元,占公司营业收入的比重分别为 7.05%、7.94%和 23.58%,增长较快。随着国内核酸检测能力已经达到较高的水平,如果未来核酸检测设备的需求量出现下降,可能会对公司经营业绩造成不利影响。

3、财务风险。汇率风险,存货、应收账款风险。

4、控股股东为上市公司江苏雷利,未来转板的可能性不高。

三、历史募集

2022年6月,定向增发301.43万股,发行价28.20元。

四、流通老股分析

流通老股697.19万股,按发行价计算2.13亿元。

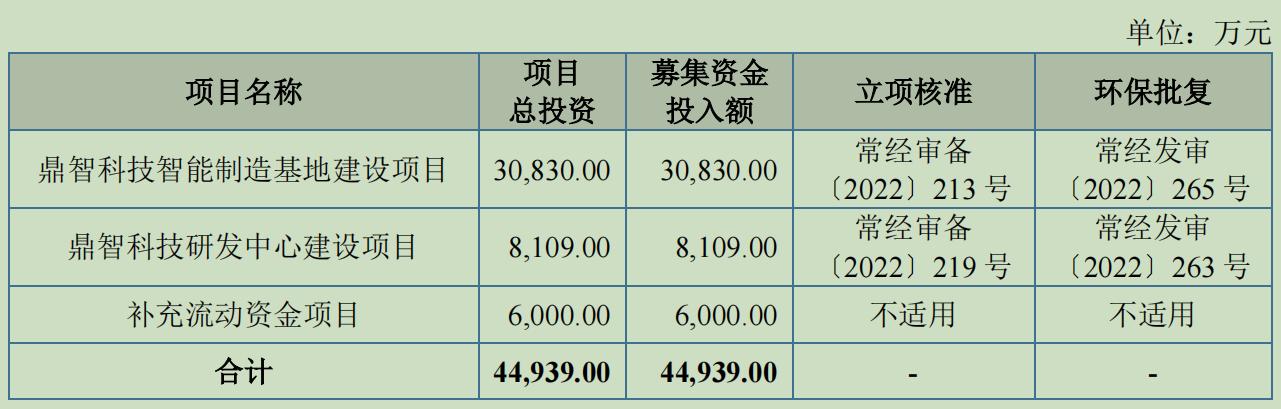

五、募投项目

见图

六、结论。公司所处行业稳步发展,公司质地较好,发行市盈率与可比公司相比有一定折让。但是公司流通老股较多,发行绝对价格较高,随着疫情结束,预计2023年营收、利润下降的可能性较大。谨慎申购。

赞同来自: 上海李江镇 、不符合规范 、fengxubryan 、happysam2018 、塔塔桔 、 、 、 、 、更多 »

鼎智科技,别的不说了,承销商

中信建投

赞同来自: fengxubryan 、happysam2018 、solino 、秋风客

22年净利润翻倍,按照22年利润PE14,高价北交所中大盘,破不破发就看接盘者对净利润的继续增长是否有信心了。

季末、周三,不跟有冲凉的兄弟比,就是逆回购应该也不错。

赞同来自: happysam2018 、塔塔桔

这个规则改了真的好,下次每个人询价10000股,然后申购时视询价价格再定,哈哈哈,改的真不错,网下申购风险会减少好多。询价时按最低数量要求去申报,入围了再看情况填报申购数量。破发预期大就压底线申购,有肉的就顶格申购。

赞同来自: happysam2018 、jackymin001

一诺威(NQ834261)$ 网下申购过程中,南京证券股份有限公司自营账户询价入围272.72万股,实际申购370.02万股,东北证券股份有限公司自营账户询价369万股实际申购509万股,有没有懂法律的给讲讲,两家超额申购的237.3万股合法不,假如这两家不超额申购,是包销还是发行失败。牛逼啊,不愧是体制内的人

据说是北交所和券商一起修改了网下配售规则,网下申购时不得低于询价时申报数量,可以高于询价申报数量,不超过网下发...

赞同来自: happysam2018 、zhangqt12345

xq有帖子了,是北郊配合公司 直接改 公告条款,北郊官网重新传了一份。要不然应该是发行失败的。啥意思?

帖子标题 《北交所管理层眼里还有规则两个字么》

已经有大V去反馈给监管机构了,期待后续。

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

一诺威:向不特定合格投资者公开发行股票并在北京证券交易所上市发行结果公告中签率好低啊

https://www.bse.cn/disclosure/2023/2023-03-23/1679556875_813439.pdf

(三)网上网下配售情况

1、 网上配售结果

根据《发行安排及询价公告》中公布的网上配售原则,本次网上发行获配户数为 22,380户,网上获配股数为 15,265,701 股,网上获配比例为 ...

https://www.bse.cn/disclosure/2023/2023-03-23/1679556875_813439.pdf

(三)网上网下配售情况

1、 网上配售结果

根据《发行安排及询价公告》中公布的网上配售原则,本次网上发行获配户数为 22,380户,网上获配股数为 15,265,701 股,网上获配比例为 3.34698911%

2、 网下配售结果

根据《发行安排及询价公告》中公布的网下配售原则,发行人和主承销商对网下发行股份进行了配售,配售结果如下:

配售对象类型 配售数量(股) 获配数量 占网下发行总量的比例(%) 配售金额(元) 各类投资者配售比例(%) 配售户数

A 类投资者 1,232,787 9.36% 13,326,427.47 81.1044078947% 2

B 类投资者 11,937,623 90.64% 129,045,704.63 81.0374244790% 78

合计 13,170,410 100.00% 142,372,132.10 - 80

赞同来自: maymorning 、Euros 、小哈

分享下当时的心路:

1.康乐 高价股,犀牛之星还是战配,它之前参与的好像还没破发的?来个1+1吧,万一大涨,可是大肉。

但是发行股份少少的,股价高高的这种玩法,类似一套房子决定一个小区房价水平那样,在港股上早玩过好多遍了,比如商汤,解禁那天-50cm下来,原始股东夺门而出 ---这个劝退我了。

2.安达科技:之前20块以上成交活跃、新能源赛道,这些都是想象中的利好。

实际情况:网下打新的老师宁可去重新学习‘交规’也要弃购让我知道,要相信大资金给出的数据信息。

===

以上纯胡诌。

平行宇宙的另一个北交所是这样的 康乐开盘88.66,安达开盘20.88

沙漠之狐

- 低风险投资

赞同来自: lansehaiyang88 、landandwater 、happysam2018 、Euros 、zoetina52 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号