Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: edvintracy 、柚子不好哭 、塔塔桔 、readfun 、landandwater 、 、 、 、 、 、 、 、 、 、更多 »

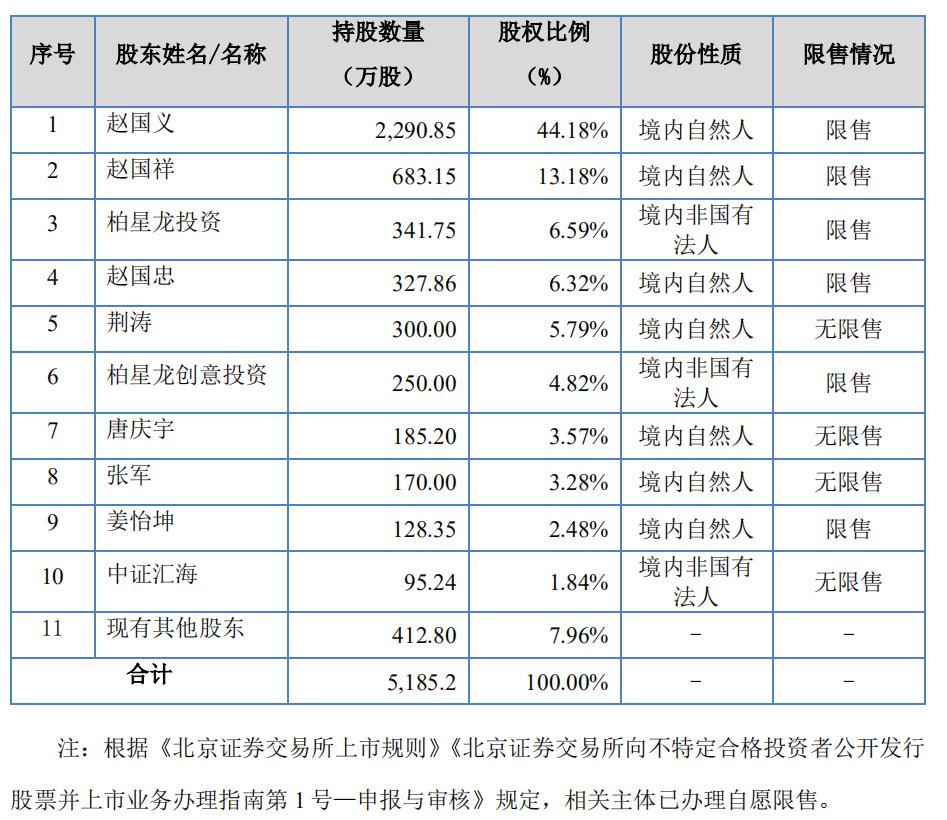

公司专业从事创意包装产品生产和创意设计服务,即以品牌策略规划和创意设计为核心,将品牌形象与文化创意相融合,专注于为酒类、化妆品、茶叶、食品等消费品领域客户提供品牌策略规划、创意设计、技术研发、产品交付四位一体的产品形象工程整体解决方案。

一、优势

1、品牌优势。发行人被授予了广东省工业设计中心、深圳市工业设计中心等荣誉;截至报告期末,发行人共获得 103 项国际设计大奖,在业内树立了良好的用户口碑与品牌影响力。其中,发行人获得了世界设计三大奖中的德国红点奖115项、德国 IF国际设计大奖221项,还获得了包装设计行业主要奖项中的 Pentawards3大奖7 项和世界之星434 项,以及莫比乌斯广告奖59 项、意大利 A'设计大奖615 项、IAI 设计奖71 项及 Ctypeawards 奖 1 项。上述奖项中,发行人于 2018 年获得的第 47届莫比乌斯广告奖(包括 1项“最佳作品奖”和 3项金奖),创中国地区 20年来最佳纪录;发行人设计作品“吃个啥”获得了 2021年 Pentawards国际创意大奖食品类金奖。

2、在技术研发方面,发行人主要在新材料、新工艺、新防伪、新结构、生产自动化、产品智能化等维度进行了较大投入,自主研发了高光泽立体烫金、3D 悬浮微纳防伪技术、纹理烫金技术、UV 数码浮雕立体肌理技术、防伪卡扣等核心技术,并致力于新技术的持续开发,解决行业内的防伪技术、低碳环保等相关技术难题。截至报告期末,发行人获得专利共157 项(其中发明专利 13 项、实用新型专利 59 项、外观设计 85 项)、作品著作权 271 项,并于 2020 年荣获中国专利优秀奖。

3、客户优势。发行人业务覆盖全国主要省份,并出口美国、法国、意大利、德国等多个国家及地区。公司与牛栏山、衡水老白干、古井贡酒、糊涂酒业、天佑德、酒鬼酒、汾酒、欧莱雅、宝格丽、SundayRiley、八马茶叶、燕之屋、LadyM 等国内外知名品牌建立了良好的合作关系。

4、财务状况良好。现金流良好,历史分红记录较好。

二、风险

1、经营风险。宏观经济波动及下游行业周期性风险、主要原材料价格波动的风险、市场竞争加剧的风险我国包装行业整体呈现行业分散、集中度低的特点,行业竞争较为激烈,各区域和细分领域的包装印刷公司都有着自己的特点和优势。

2、对主要客户依赖的风险。公司的主要客户为酒类行业的企业。报告期内,公司第一大客户为牛栏山酒厂,公司向其销售的金额分别为 8,658.75 万元、5,559.46 万元、7,800.64 万元、3,085.27 万元,占同期营业收入的比例分别为 24.27%、19.71%、18.30%、12.52%。同时,报告期内公司向前五大客户的总销售金额分别为 21,936.87 万元、13,402.82 万元、19,635.43 万元、9,988.38 万元,占同期营业收入的比例分别为 61.48%、47.51%、46.06%、40.54%,占比也相对较高。

3、财务风险。应收账款规模较大的风险、毛利率波动风险、汇率波动风险。

三、历史募集

2016年12月,公司向自然人唐庆宇发行了185.2万股,每股 5.4 元。

四、流通老股分析

流通老股约1057.24万股,按发行价计算1.25亿元,成本较低。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地尚可,2022年业绩增速较快,流通老股较多,战略投资者只有四家,大头为主承销商国金证券股份有限公司(投略投资202.26万股),谨慎申购。

虎啸今生

- 财富源自信仰

赞同来自: happysam2018 、火锅008 、jennyliu218a 、edvintracy 、jyxjst 、 、 、 、 、 、更多 »

daxian100

- 知行合一

赞同来自: jennyliu218a 、liang 、柚子不好哭 、happysam2018 、haitun2011 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

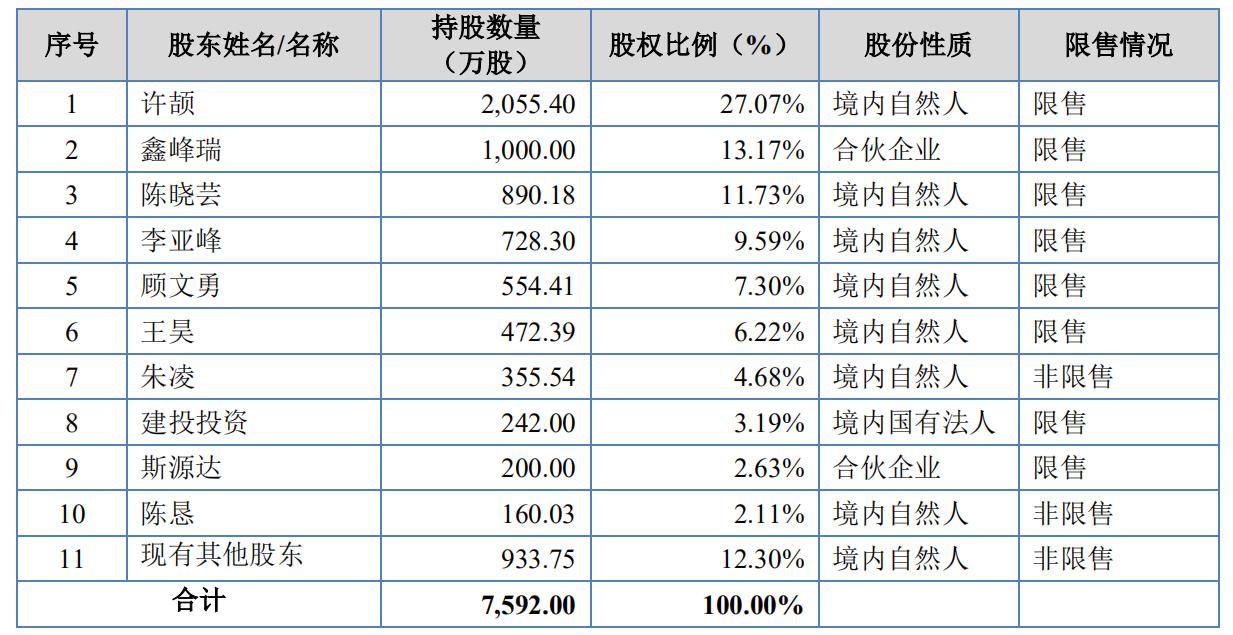

公司主营业务为天然气输配及应用装备的研发、生产和销售。公司依托于技术实力雄厚、行业经验丰富、产品类别多样等优势,为天然气领域不同应用场景内客户提 供天然气调压、计量等专用装备及综合性解决方案。

一、优势

1、技术优势。公司积极推动天然气输配及应用装备领域内技术与产品国产化发展,已具备生产自主品牌调压阀、调节阀、安全切断阀等核心部件的能力,部分调压阀、调节阀和安全切断阀等核心部件产品已经达到国际先进水平,在天然气管道领域内替代国外品牌产品,实现了我国天然气管道关键阀门的国产化应用。公司共参与编制了11项国家标准和行业标准,进一步助推国内天然气输配及应用装备行业技术实力提升;截至本招股说明书签署日,公司已累计获得专利98项,其中发明专利14项。公司积极推动技术产业化发展,在压力管道、压力容器设计与生产方面已获得较为齐备的资质许可,具备较强的生产能力和质量管控能力,同时也获得欧洲、德国和美国的多项重要认证,被江苏省工业和信息化厅评为2021年度江苏省“专精特新”小巨人企业。2022年8月,公司通过了第四批国家级“专精特新小巨人”企业认定审核,并已完成公示。

2、品牌优势。公司已逐步发展成国内头部的天然气输配及应用装备生产企业,在行业内具有较高知名度。公司参与了众多国内外重大天然气输配项目,包括2021年中俄东线天然气管道工程项目、2021年陕京三线天然气管道工程项目、2017年西气东输中石油东部管道项目和2016年埃及天然气调压站项目等。客户包括国家级管网集团、三大油气供应商、跨区域燃气集团、区域性燃气公司。

3、资质及产品优势。在产品设计与生产资质方面,公司已取得的产品设计和制造专用资质如下:特种设备制造许可证(压力容器)、特种设备生产许可证(压力管道元件)、特种设备生产许可证(安全附件制造)、特种设备生产许可证(压力管道元件制造)、特种设备生产许可证(承压类特种设备安装、修理、改造)、特种设备设计许可证(压力管道)、特种设备设计许可证(压力容器)等。企业只有取得相应设计许可证、制造许可证后方能从事经营,因此公司能够凭借上述资质确立较大竞争优势。在产品类别分布及丰富程度方面,公司能够自主生产天然气输配及应用装备核心部件产品,并可生产覆盖天然气输配及应用多环节装备,推动产品广泛应用于长输油气管道、城市燃气门站、省级管网、城市管网等应用场景,满足多元化客户需求。在产品质量控制方面,公司制订了符合企业现状和发展需求的质量方针和质量目标,并且严格执行相关国家产品质量标准;同时,通过采用先进的生产制造设备和检测设备,并拥有丰富的技术人员储备,为产品品质提供持续保障。

4、受双碳政策影响,天然气行业稳步增长。

5、历史分红记录良好。

二、风险

1、经营风险。宏观经济以及天然气输配管网投资下滑波动的风险,行业竞争加剧的风险。

2、经营业绩季节性波动风险。2019 年度、2020 年度和 2021 年度,公司下半年确认的销售收入占当年营业收入的比例分别为 59.72%、66.15%和 64.24%。

3、财务风险。原材料价格波动导致毛利率下降的风险。公司主营业务成本中直接材料占比超过 70%,维持在较高水平。存货规模扩大风险报告期内,随着公司业务规模的扩大,公司存货同步增加。报告期各期末,公司的存货账面价值分别为 16,745.01 万元、18,359.15 万元、19,732.77 万元和 26,435.17 万 元,呈现逐年上升的趋势。公司下游主要客户为中石油、中石化、中海油、国家管网集团以及五大燃气集团,报告期各期末,公司应收账款账面价值分别为 19,694.88 万元、22,126.48 万元、34,353.99 万元和 33,971.65 万元,占各期末资产总额的比例分别为 31.00%、25.46%、41.08%和 36.36%,公司存在应收账款余额较大的风险。公司现金流较差。

三、历史募集

2022年4月,定向增发392万股,发行价7.33.

四、流通老股分析

流通老股1449.32万股,按发行价计算2.34亿元。

五、募投项目

见图

六、结论。公司所处行业前景较好,公司质地良好,发行市盈率与可比公司相比有一定折让,流通老股较多,谨慎申购。

daxian100

- 知行合一

赞同来自: jennyliu218a 、liang 、柚子不好哭 、神勇威武小郎君 、haitun2011 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

发行人主要从事农药产品和蔬菜种子的研发、生产和销售。农药产品主要包括杀菌剂、除草剂和杀虫剂,蔬菜种子产品主要包括茄果、瓜豆、叶菜和鲜食玉米类种子。自成立以来,发行人以“精品+网络”为经营理念,秉持“把深奥复杂的农业高新技术转化为简单明了的形式服务于中国农民”的企业宗旨,围绕农产品的增产提质和农民增收,为广大农户提供精准高效的农药产品和优质高产的蔬菜良种,并深入田间地头为农户提供配套的种植技术和用药指导服务。

一、优势

1、研发创新优势。截至本招股说明书签署之日,公司拥有农药专利 34 项,农药原药登记证4项,农药制剂登记证97项;拥有种子专利10项,农作物审定品种14项,农作物登记品种139项,植物新品种权19项。公司是广东省重点农业龙头企业,子公司寿光绿亨是国家高新技术企业、山东省专精特新企业,天津绿亨是国家高新技术企业、天津市专精特新中小企业,沧州蓝润是河北省科技型中小企业,均具有较强的技术研发实力。

2、品牌优势。发行人已初步构建涵盖种子、农药、肥料和助剂的农作物整体解决方案服务体系,在业内树立了较高的品牌知名度和影响力,是国家高新技术企业、中国农业技术推广协会副会长单位、中国种子协会蔬菜分会副会长单位、广东省重点农业龙头企业。

3、截至目前,发行人位于国家级开发区沧州临港经济技术开发区的现代化农药工厂已经稳步投产,为扩充农药产品产能、保障配套高附加值原药供应提供了有力支持。

4、渠道优势。在渠道建设方面,公司已建立覆盖全国 2000 多个区县上万家客户的营销网络。公司是中国种子协会蔬菜分会副会长单位,根据品种适应性划分优势蔬菜种子分布区域,全方位布点,迄今为止为全国五千多家各级农资经销商和终端种植户提供服务。

5、财务状况稳健。现金流良好,负债率维持较低水平,近三年营收利润增长较好。

二、风险

1、市场竞争风险。

2、原材料价格波动风险。

3、业务的季节性波动风险。

4、财务风险,存货跌价风险。

5、安全生产风险。

三、历史募集

2020年8月,定向增发发行新股1018万股,每股3元。

四、流通老股分析

流通老股1778.14万股,按发行价计算1.42亿元。较多。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地尚可,发行市盈率与可比公司相比不具备优势,流通老股较多。申购的价值不大。

daxian100

- 知行合一

赞同来自: jennyliu218a 、liang 、柚子不好哭 、haitun2011 、sam7 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

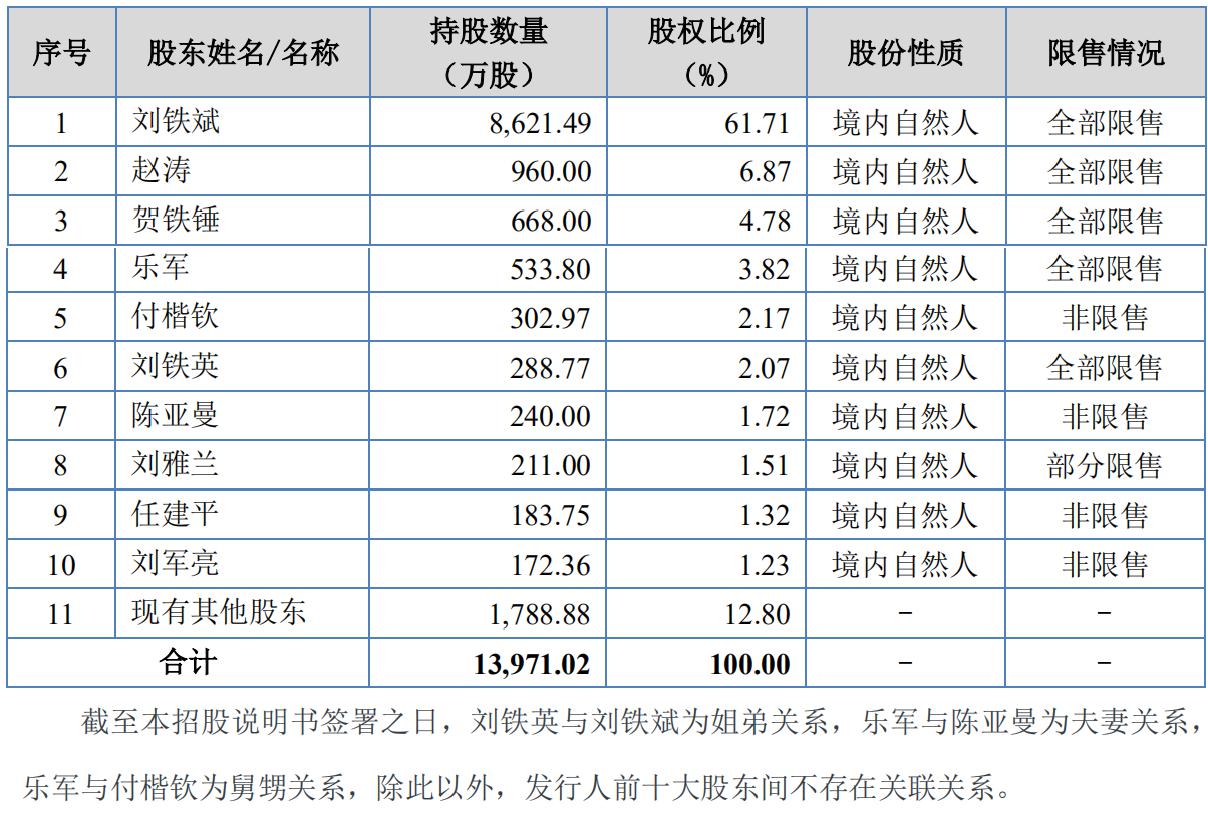

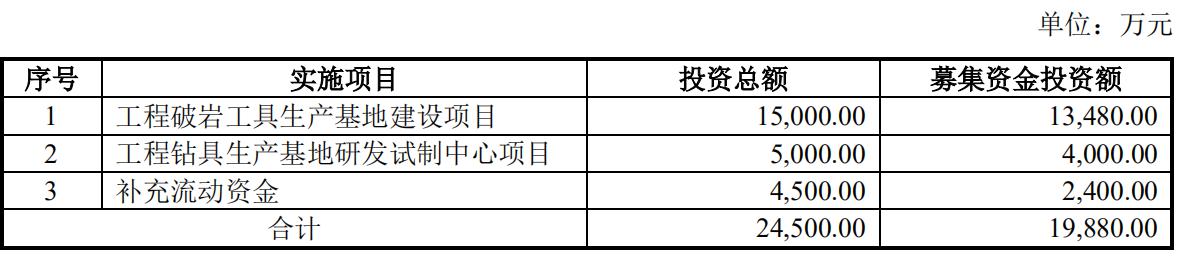

公司主营业务是工程破岩工具的研发、设计、生产和销售,同时为客户提供刀具选型、定制化生产及售后维修等一体化服务,满足客户因地质环境和装备机型的不同而对工程破岩工具提出的差异化需求。

工程破岩工具是各类破岩掘进装备的关键零部件,广泛应用于城市轨道交通、公路隧道、铁路隧道、引水过江、城市地下综合管廊、引水隧洞工程、输油气管线等涉及隧道掘进的工程施工建设项目,以及桩基孔施工、矿山开采等施工领域。工程破岩工具使用寿命在一定程度上直接影响着施工的效率和工程成本。同时,工程破岩工具的使用寿命和换刀频率也是影响工程施工安全的重要因素。自设立以来,公司一直致力于工程破岩工具产品的技术研发,建立了高效的研发体系,具备相应的持续创新能力和突破关键核心技术的实力,公司在技术储备的基础上持续投入研发,并以实现工程破岩工具国产化为己任,秉承“创新驱动、市场引领、客户满意”的宗旨和“恒者永立”的发展理念,以产品和技术的创新推动公司发展。

一、优势

1、有一定技术实力。经过多年的技术积累,公司在工程破岩工具结构设计、材料研发、轴承装配工艺、金属密封等领域已经掌握了多项关键核心技术。截至本招股说明书签署日,公司拥有 26 项专利和 1 项软件著作权,其中发明专利 4 项,实用新型专利 22 项。公司是国家高新技术企业、国家级专精特新“小巨人”企业、“武汉市企业研究开发中心”。

2、客户优势。依靠严格的产品质量控制及一体化的技术服务,公司积累了较为优质的客户资源,主要客户包括中国中铁、中国铁建、中国交建、中国电建、中国建筑、广东华隧等工程施工单位,以及中交天和、铁建重工、中铁装备、中铁华隧、三三工业等盾构及 TBM 工程装备厂商和唐兴机械、徐工基础等顶管机、水平定向钻机工程装备厂商,为下游客户安全生产、持续发展提供了有力保障。

3、产品优势,产品种类齐全和产品质量稳定。

4、历史分红记录良好。

二、风险

1、经营风险。基础设施建设投资增速放缓的风险、市场竞争加剧的风险、原材料价格波动风险 公司产品生产所需的主要原材料包括钢材、硬质合金及轴承等,原材料采购成本与钢材、硬质合金、轴承等市场价格密切相关。

2、客户集中度较高。报告期内,公司对前五名客户的销售收入分别为8,334.99 万元、8,883.28 万元、14,567.35 万元和 7,045.76万元,占营业收入比例分别为 57.95%、56.87%、67.19%和 73.40%,客户集中度较高。

3、财务风险。应收账款发生坏账的风险报告期各期末,公司应收账款账面价值分别为 8,272.21 万元、11,863.21 万元、18,494.80万元和 20,995.31 万元,占总资产的比例分别为 39.47%、42.43%、46.19%和 53.83%,应收款项金额较大,占资产总额比例较高。现金流较差。

三、历史募集

2020年5月,公司向余立新、付强、徐静松、唐莉梅四名自然人实际发行股份 140万股,发行价7.5元。2021年7月,公司10送4转3派2.5元。2021年11月,公司向湖北苹湖创业投资有限公司、湖北中元九派产业投资基金合伙企业(有限合伙)两名认购对象发行414.71万股,发行11.58元。

四、流通老股分析

流通老股1253.95万股,按发行价计算1.78亿元,较多。

五、募投项目

见图

六、结论。公司所处行业受宏观经济、行业政策影响较大,公司质地尚可,发行市盈率与可比公司相比不具备优势,流通老股较多,2022年业绩下滑,申购的价值不大。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、skyblue777 、drzb 、孔曼子 、fengxubryan 、 、 、 、 、更多 »

作者:7X24快讯

链接:https://xueqiu.com/5124430882/236339943

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

必申购:老股少,赛道好,股价低,业绩可,比如硅烷,方盛;剩下的可申购可不申购,拿不准的,一律破发后买入,最好破发5个点以上,最理想的是10%以上,可以加重点仓位,然后等发行价附近抛出。都是好公司?

@梁佩直花了时间力气,就只为了一瞬间的跑路机会,真是悲哀啊。

感觉京版,接下来都是破发潮,中的多,亏的多,亏时间亏钱亏心情,还是暂时回避下。我觉得还是有价值的,只是需要垃圾堆里找黄金,或者黄铜也好。

毕竟还有绿鞋,破发不会很严重。

今天力佳也给了机会跑路。

赞同来自: haitun2011 、fanoge 、ipodcast 、liang 、枫韵紫秋 、 、 、 、 、 、更多 »

力佳 +

新威凌 +

雅宝轩 +

恒太照明

慧为智能

远航精密 -

天纺标 -

华岭 +

夜光明 +

中科美菱 +

海能技术 +

新芝生物 -- 明显破发但绿鞋不用完,超额多发去了

联迪信息 +

天马新材 +

朗鸿科技 -- 交易软件数据错了吗?大家看看上市头两日最高成交价是多少? 宣称“截至2022年9月2日日终,获授权主承销商已利用本次发行超额配售所获得的部分资金以竞价交易方式从二级市场买入公司股票106.50万股,买入股票数量与本次超额配售选择权实施数量相同,因此本次超额配售选择权未行使,未涉及新增发行股票情形。本次购买股票支付总金额为17,855,291.43元(含经手费、过户费),最高价格为17.00元/股,最低价格为16.00元/股,加权平均价格为16.76元/ 股”。

天铭科技 - 这是相当一段时间以来破发最严重的,近25%,与朗鸿科技一家承销商,大家记住了,不用谢。

三维股份 +

就先前溯到这里吧。有的恣意妄为到了可以追责问询函的地步了。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: edvintracy 、xiaofengmr 、牛得一批

秋乐种业2022年5月定向增发130 万股,发行价格为7.95元/股

公司是一家集玉米种子、小麦种子、花生种子等农作物种子的育种、扩繁、加工、推广、销售和技术服务于一体的生物育种创新企业。公司拥有完备的“育繁推一体化”产业体系,是农业部首批 32 家“育繁推一体化”企业之一,是高新技术企业。2013 年,“秋乐 QIULE”商标被国家工商行政管理总局认定为中国驰名商标。

种子处于农业生产的最前端,对于农作物产量、质量和抗性等方面都具有重要的决定意义。种子是...

似乎高于发行价6元/股

daxian100

- 知行合一

赞同来自: 柚子不好哭 、edvintracy 、liang 、捡钢镚 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家集玉米种子、小麦种子、花生种子等农作物种子的育种、扩繁、加工、推广、销售和技术服务于一体的生物育种创新企业。公司拥有完备的“育繁推一体化”产业体系,是农业部首批 32 家“育繁推一体化”企业之一,是高新技术企业。2013 年,“秋乐 QIULE”商标被国家工商行政管理总局认定为中国驰名商标。

种子处于农业生产的最前端,对于农作物产量、质量和抗性等方面都具有重要的决定意义。种子是农业现代化的基础,是农业的“芯片”, 种子行业的发展水平直接关乎我国粮食安全的命脉,种业被国务院认定为国家战略性、基础性核心产业,并是“十四五”期间国家战略力量重点发展的八大前沿领域之一。此外,根据《战略性新兴产业分类(2018)》、《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》,种子培育作为生物育种产业,被认定为战略新兴行业、前沿领域,显示了种子育种具有非常强的创新性特征.

一、优势

1、公司拥有完整的研发体系和较强的自主研发能力,自成立以来,一直致力于对玉米种子、小麦种子、花生种子等农作物种子的研发与改良,以创新驱动业务发展。公司凭借自主掌握的玉米单倍体育种技术、利用矮败小麦进行轮回选择的高效小麦育种技术、优质高产高效种子繁育技术、“满天星”优化种植技术、隔离区创新设置技术、错期种植优化技术、种子综合加工技术等核心技术及在植物新品种研发、高产高效栽培等领域积累的丰富的专业经验和种质资源,自主培育了秋乐 368玉米种、秋乐618玉米种、豫研1501玉米种等一批优质植物新品种,并获得了市场的高度认可,科技成果转化显著、创新卓有成效。2022年6月,公司入选河南省专精特新中小企业;2022年7月,公司入选国家农作物种业阵型企业。

2、育种优势。公司坚持以市场需求为育种导向,以持续改善农作物种子的亩产量、抗倒伏性、抗病虫性、抗旱耐瘠性、广适应性等性状为主要育种目标,应用现代数量遗传学原理,立足于常规杂交育种技术并强化与基因工程技术、分子育种技术等更深度结合的育种办法,持续对玉米种子、小麦种子、花生种子等进行遗传改良。通过多年的改良和筛选,公司目前积累了一批优良的育种种质资源,尤其是在玉米抗锈病、小麦抗赤霉病等方面的育种种质资源丰富,为公司今后在高产、多抗、易机收的玉米种子、小麦种子等选育奠定了坚实的研发基础。公司组建了专业、稳定的育种团队,在玉米种子、小麦种子、花生种子等农作物育种方面积累了丰富的经验。

3、品牌与营销优势。良好的营销服务体系和具有竞争优势的种子产品,使得公司种子产品的市场竞争力始终保持在行业前列。目前,公司种子产品已覆盖河南、河北、安徽、山东等广泛的销售市场区域,在行业内获得了客户广泛的认同和高度的赞誉,树立了良好的企业形象和较高的品牌知名度。

4、区位优势。公司主要经营地河南省是目前我国玉米、小麦、花生等粮食最主要生产区域。

5、财务状况稳健。现金流良好,历史分红记录较好。

二、风险

1、市场风险。自然灾害及病虫害风险,产业政策变动风险,市场竞争加剧风险。

2、经营风险。新品种研发与推广的风险。生产与销售不同期、销售与结算不同期引发的供需风险。

3、财务风险。应收账款风险,存货减值风险。

三、历史募集

2022年5月定向增发130 万股,发行价格为7.95元/股。

四、流通老股分析

流通老股3811.01万股,按发行价计算22866.06。

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地普通,流通老股较多。发行市盈率与可比公司相比有一定折让。谨慎申购。

京公网安备 11010802031449号

京公网安备 11010802031449号