Edge

Edge Chrome

Chrome Firefox

Firefox

新三板精选层第一轮打新高开低走,打新族损失惨重。

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

3

赞同来自: xqpicc 、huangyh1025 、genamax

@daxian100

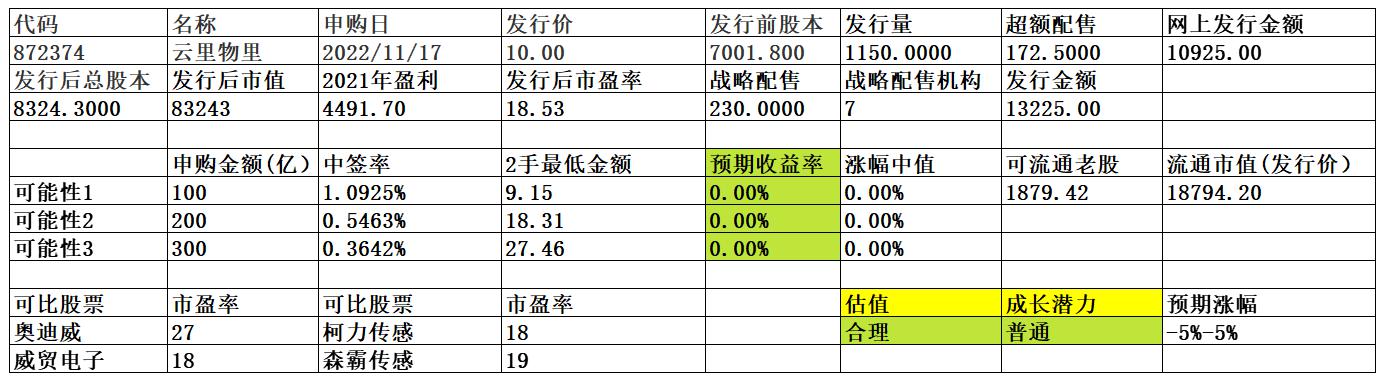

云里物里公司是一家基于短距离无线通信技术的产业物联网解决方案提供商,主要从事蓝牙传感器、物联网模组、物联网网关等智能硬件产品以及搭载物联网云平台系统的电子标签产品的研发、生产和销售,上述主营业务产品广泛应用于包括智慧仓储、智慧楼宇、智慧医疗、智慧零售、智慧场馆等在内的产业物联网领域。经过多年发展,公司形成了以蓝牙传感器、物联网模组、物联网网关和搭载物联网云平台系统的电子标签四大系列为主的主营业务...衷心感谢daxian,北交所申购新股的指路明灯。

26

daxian100

- 知行合一

- 知行合一

赞同来自: edvintracy 、readfun 、muyeshancai 、Hushao 、luoyoucun 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

云里物里

公司是一家基于短距离无线通信技术的产业物联网解决方案提供商,主要从事蓝牙传感器、物联网模组、物联网网关等智能硬件产品以及搭载物联网云平台系统的电子标签产品的研发、生产和销售,上述主营业务产品广泛应用于包括智慧仓储、智慧楼宇、智慧医疗、智慧零售、智慧场馆等在内的产业物联网领域。

经过多年发展,公司形成了以蓝牙传感器、物联网模组、物联网网关和搭载物联网云平台系统的电子标签四大系列为主的主营业务产品,并可为客户提供个性化方案,根据客户设计要求研发开发定制产品,或根据客户需求印制客户商标或不印刷商标。

一、优势

1、有一定技术实力。公司是国家级高新技术企业,具有自主研发能力,已经建立了精益化生产线,能根据客户需求快速制定生产计划及时提供产品以及服务。此外,通过多年的行业经验积累、雄厚的技术沉淀和持续的研发创新使得公司能够为各类客户提供实用性、针对性的硬件、软件及综合解决方案等多系列产品服务。截至 2022年6月30日,公司共拥有 109 项专利(境内专利 108 项,境外专利1项),其中境内专利包含8项发明专利,38项实用新型专利,62项外观专利;软件著作权87项。

2、品质优势。公司产品质量优异,多年来受到下游客户的广泛认可。首先,在具体生产上,公司一方面通过积极引进行业内先进设备进行生产,保障产品性能、类型及交付周期上可以满足不同客户需求;另一方面,公司内部又持续开展工艺优化、改进工作,积累了丰厚的经验。目前,公司不仅在SMT 贴片精度以及速度上优于竞争对手,而且 PCB 电路板也由公司自主设计,因此公司也能够充分保证所产成品的品质情况。生产工人的培训方面,公司生产工人上岗前需要通过严格培训及考核,保障公司产品的高质量生产;生产标准流程方面,公司在来料检查、生产制程控制、产品检验控制、成品出货检查等各个方面均建立了完善的检验标准,保证生产维持较高的成品合格率。品质优势赋予了公司良好的市场口碑,报告期内,公司产品远销全球六大洲 90 多个国家和地区,相关产品取得了 BQB、CE、RoHS、FCC、UL 等多项权威认证。

3、财务状况稳健,现金流良好,历史分红记录较好。

二、风险

1、海外市场变化风险。报告期内,公司境外国家和地区销售收入分别为 9,351.34 万元、9,690.74 万元、14,696.88 万 元和 6,184.97 万元,占公司主营业务收入的比例分别为 80.87%、70.83%、71.33%和 77.12%,公司境外业务收入占比较大。

2、原材料供应和供应商依赖风险。报告期内,集成电路采购金额占原材料采购金额的比例分别为 49.93%、48.89%、56.57%和61.69%,其中蓝牙芯片为公司集成电路采购的重要组成部分。

3、财务风险。原材料价格变动风险公司生产所需的主要原材料包括集成电路、晶振、电容电感、电池、电子纸显示屏、印制电路板等电子料。2022年业绩下滑,毛利率下滑。

4、技术风险。

三、历史募集

2020年3月,发行324万股,发行价格为6.69元。

2020年中报10送4转6.8派2.39元,2020年报10送2.5派1元,老股成本较低。

四、流通老股分析

较多,成本较低。

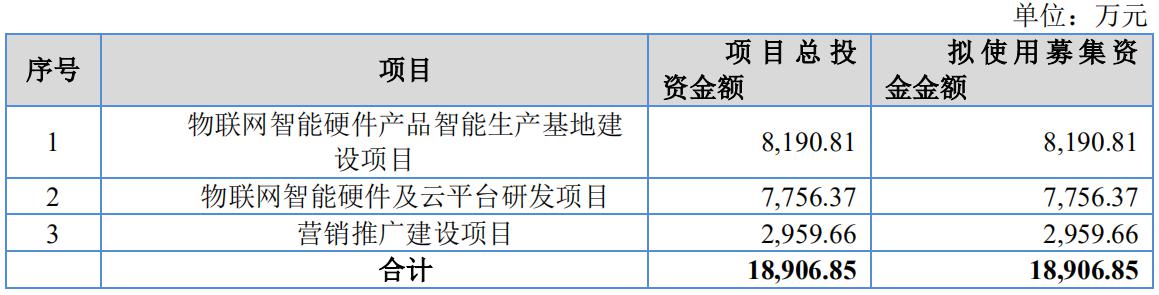

五、募投项目

见图。

六、结论。公司所处行业前景较好,公司质地尚可,但本次发行市盈率与可比公司相比不具备优势,流通老股较多,2022年业绩下滑,申购的价值不大。

公司是一家基于短距离无线通信技术的产业物联网解决方案提供商,主要从事蓝牙传感器、物联网模组、物联网网关等智能硬件产品以及搭载物联网云平台系统的电子标签产品的研发、生产和销售,上述主营业务产品广泛应用于包括智慧仓储、智慧楼宇、智慧医疗、智慧零售、智慧场馆等在内的产业物联网领域。

经过多年发展,公司形成了以蓝牙传感器、物联网模组、物联网网关和搭载物联网云平台系统的电子标签四大系列为主的主营业务产品,并可为客户提供个性化方案,根据客户设计要求研发开发定制产品,或根据客户需求印制客户商标或不印刷商标。

一、优势

1、有一定技术实力。公司是国家级高新技术企业,具有自主研发能力,已经建立了精益化生产线,能根据客户需求快速制定生产计划及时提供产品以及服务。此外,通过多年的行业经验积累、雄厚的技术沉淀和持续的研发创新使得公司能够为各类客户提供实用性、针对性的硬件、软件及综合解决方案等多系列产品服务。截至 2022年6月30日,公司共拥有 109 项专利(境内专利 108 项,境外专利1项),其中境内专利包含8项发明专利,38项实用新型专利,62项外观专利;软件著作权87项。

2、品质优势。公司产品质量优异,多年来受到下游客户的广泛认可。首先,在具体生产上,公司一方面通过积极引进行业内先进设备进行生产,保障产品性能、类型及交付周期上可以满足不同客户需求;另一方面,公司内部又持续开展工艺优化、改进工作,积累了丰厚的经验。目前,公司不仅在SMT 贴片精度以及速度上优于竞争对手,而且 PCB 电路板也由公司自主设计,因此公司也能够充分保证所产成品的品质情况。生产工人的培训方面,公司生产工人上岗前需要通过严格培训及考核,保障公司产品的高质量生产;生产标准流程方面,公司在来料检查、生产制程控制、产品检验控制、成品出货检查等各个方面均建立了完善的检验标准,保证生产维持较高的成品合格率。品质优势赋予了公司良好的市场口碑,报告期内,公司产品远销全球六大洲 90 多个国家和地区,相关产品取得了 BQB、CE、RoHS、FCC、UL 等多项权威认证。

3、财务状况稳健,现金流良好,历史分红记录较好。

二、风险

1、海外市场变化风险。报告期内,公司境外国家和地区销售收入分别为 9,351.34 万元、9,690.74 万元、14,696.88 万 元和 6,184.97 万元,占公司主营业务收入的比例分别为 80.87%、70.83%、71.33%和 77.12%,公司境外业务收入占比较大。

2、原材料供应和供应商依赖风险。报告期内,集成电路采购金额占原材料采购金额的比例分别为 49.93%、48.89%、56.57%和61.69%,其中蓝牙芯片为公司集成电路采购的重要组成部分。

3、财务风险。原材料价格变动风险公司生产所需的主要原材料包括集成电路、晶振、电容电感、电池、电子纸显示屏、印制电路板等电子料。2022年业绩下滑,毛利率下滑。

4、技术风险。

三、历史募集

2020年3月,发行324万股,发行价格为6.69元。

2020年中报10送4转6.8派2.39元,2020年报10送2.5派1元,老股成本较低。

四、流通老股分析

较多,成本较低。

五、募投项目

见图。

六、结论。公司所处行业前景较好,公司质地尚可,但本次发行市盈率与可比公司相比不具备优势,流通老股较多,2022年业绩下滑,申购的价值不大。

3

赞同来自: happysam2018 、daxian100 、集XFD

北京证券交易所上市委员会 2022 年第 63 次审议会议结果公告

(二)江西新赣江药业股份有限公司:暂缓审议。

北京证券交易所上市委员会 2022 年第 61 次审议会议结果公告

(一)广东雅达电子股份有限公司:暂缓审议。

北京证券交易所上市委员会 2022 年第 60 次审议会议结果公告

(二)深圳市巍特环境科技股份有限公司:不符合发行条件、上市条件或信息披露要求。

(二)江西新赣江药业股份有限公司:暂缓审议。

北京证券交易所上市委员会 2022 年第 61 次审议会议结果公告

(一)广东雅达电子股份有限公司:暂缓审议。

北京证券交易所上市委员会 2022 年第 60 次审议会议结果公告

(二)深圳市巍特环境科技股份有限公司:不符合发行条件、上市条件或信息披露要求。

京公网安备 11010802031449号

京公网安备 11010802031449号