Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

保荐机构是银河证券,绿鞋的买入价和发行价之间的价差,作为保荐机构的利润。价差归保荐券商??!!不知道这个说法从哪看到的?

只能说明银河证券比较垃圾,正常情况下应该只要在发行价下,就应该无脑使用绿鞋。

肯定不是归券商的,应该是充公,差价归到某个投资者保障基金

赞同来自: qiugaoqishuang

保荐机构是银河证券,绿鞋的买入价和发行价之间的价差,作为保荐机构的利润。那,把银河证券列为黑名单,凡是他保荐的北交所新股一律回避,因为他的鞋子是破的。。。

只能说明银河证券比较垃圾,正常情况下应该只要在发行价下,就应该无脑使用绿鞋。

我先去看看明天和下周一的是不是银河证券保荐的,还好不是的;以后凡是银河证券保荐的,兄弟们提醒一下哈

@daxian100

保荐机构是银河证券,绿鞋的买入价和发行价之间的价差,作为保荐机构的利润。

只能说明银河证券比较垃圾,正常情况下应该只要在发行价下,就应该无脑使用绿鞋。

daxian100

- 知行合一

- 知行合一

赞同来自: 专职打新 、landandwater 、竹语松涛

第一天的鞋子额度肯定没有用完,但是鞋子的持有者放任不管/精明算计……这样的企业(股票)…唯有远离保荐机构是银河证券,绿鞋的买入价和发行价之间的价差,作为保荐机构的利润。

只能说明银河证券比较垃圾,正常情况下应该只要在发行价下,就应该无脑使用绿鞋。

看看天纺标数据吧。绿鞋200万股,首日总量才300万股,抛压很有限,开盘5分钟100万股,之后无波澜,不存在跳高到10元附近的大单。绿鞋大量没用完吧? 如果用了,却不在发行价附近挂买单,这算是绿鞋?第一天的鞋子额度肯定没有用完,但是鞋子的持有者放任不管/精明算计……

这样的企业(股票)…唯有远离

赞同来自: huangc2022 、haitun2011

这鞋还在,隔段时间就无脑跳高价买的大单,一看就是为了完成任务,不看价格只管凑足数量打卡下班要是我自己的钱,肯定挂买单,买的越便宜越好,就是网格那一套。。。。已经套牢了这鞋难道是把发行价记成9元了?

littleboy886 - 每天刷公告才是正经

我一开始也是这么认为的,但耗到下午看这小鞋实在不给力只好割了,收盘竟然跌了10%,估计这鞋也尽力了只是真的能力有限……这鞋还在,隔段时间就无脑跳高价买的大单,

一看就是为了完成任务,不看价格只管凑足数量打卡下班

要是我自己的钱,肯定挂买单,买的越便宜越好,就是网格那一套。。。。已经套牢了

按楼主之前总结的经验,一般老股上市股票金额大于1000万,承接力就面临不足了,现在这几个哥们,流通市值都在几个亿,谁吃得消接盘啊

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: maymorning 、鲁原

曙光数创战投认购4550.4万元,老股中的中小股东515.6406万股+75.2万股=590.84万股,1.7亿市值

公司是一家以数据中心高效冷却技术为核心的数据中心基础设施产品供应商,主营业务为:浸没相变液冷数据中心基础设施产品、冷板液冷数据中心基础设施产品、模块化数据中心产品的研究、开发、生产及销售,以及围绕上述产品提供系统集成和技术服务。公司专注于数据中心领域,在数据中心高效冷却的研发及服务方面积累了丰富经验,形成数据中心高效冷却系列化的技术和产品;助力实现数据中心领域的节能降耗,降低数据中心运行...

绿鞋占比为26.7%

由于和照明冲突,我觉得钱不多就全力这个品种吧。毕竟似乎想象空间大一些

luckzpz

- 像爱惜自己生命一样保护本金

恒太照明现有其他股东 16,234,027万股,市值按发行价计算大概是1.02亿

公司是一家专注于绿色环保、智能照明灯具的高新技术企业,主要从事工业照明和商业照明产品研发、制造、销售及服务,致力于成为一流的工业和商业空间综合的照明解决方案提供商,为客户提供全方位的照明解决方案和专业服务。

一、优势

1、有一定技术实力。公司作为高新技术企业,注重技术创新和产品创新,具有自主创新能力,拥有自主知识产权,被南通市委和南通市人民政府认定为南通市工程技术研究中心、南通市优秀民营...

绿鞋有2116.36万。我的思路就是拿绿鞋除以流通老股中的中小股东。

这个应该破发概率不大。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: 枫叶fy

恒太照明这些低价增发的股票都可以随便卖出么?

公司是一家专注于绿色环保、智能照明灯具的高新技术企业,主要从事工业照明和商业照明产品研发、制造、销售及服务,致力于成为一流的工业和商业空间综合的照明解决方案提供商,为客户提供全方位的照明解决方案和专业服务。

一、优势

1、有一定技术实力。公司作为高新技术企业,注重技术创新和产品创新,具有自主创新能力,拥有自主知识产权,被南通市委和南通市人民政府认定为南通市工程技术研究中心、南通市优秀民营...

我看高管买了不少,应该不能上市后就卖出吧。

daxian100

- 知行合一

赞同来自: 竹语松涛 、sam7 、一剑飘雪 、liang 、readfun 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家专注于绿色环保、智能照明灯具的高新技术企业,主要从事工业照明和商业照明产品研发、制造、销售及服务,致力于成为一流的工业和商业空间综合的照明解决方案提供商,为客户提供全方位的照明解决方案和专业服务。

一、优势

1、有一定技术实力。公司作为高新技术企业,注重技术创新和产品创新,具有自主创新能力,拥有自主知识产权,被南通市委和南通市人民政府认定为南通市工程技术研究中心、南通市优秀民营企业。公司及其子公司已取得专利权 60 项,其中发明专利 4 项,具备较强的研发水平和技术优势,具备较强的技术创新能力。

2、有一定市场地位。根据中国照明电器协会信息显示,2021 年前三季度工矿灯产品出口企业中,恒太照明排名第一,在美国单一市场中,恒太照明占有 1/4 的市场份额。

3、公司在品质管控方面按照产品目标市场的质量标准进行严苛的质量控制,先后通过了ISO9001、ISO14001 等一系列质量和环境管理体系,建立完善的质量控制体系。同时为了提升开发能力,公司建有多个专门实验室,包括 LED 驱动可靠性检测实验室、PC 及 PMMA材料性能测试实验室、LED 光电测试实验室、电磁兼容性测试实验室、热学管理测试实验室、灯具 IP/IK 测试实验部门以及智能产品测试实验部门、综合检测实验室。公司持续推动公司产品通过美国及加拿大(UL、ETL、CUL、FCC、DLC 等)等国家的主流市场标准产品认证。

二、风险

1、出口业务风险。报告期内,公司以境外销售为主,报告期各期,公司主营业务收入中境外销售收入占比分别为 95.66%、95.54%、96.11%及 97.23%。公司境外销售收入占比较高,将面临较大的境外销售风险。

2、市场竞争加剧风险。随着 LED 照明行业的市场需求不断升级,行业内市场竞争进一步加剧,为获取新项目订单,不排除部分竞争对手可能采取低价竞争策略。

3、原材料价格波动风险。公司主要原材料从外部供应商处采购。报告期各期,公司直接材料占主营业务成本比例分别为 90.39%、85.64%、85.31%及 84.77%。

4、财务风险。应收账款余额占比较大。报告期内公司的主营业务毛利率分别为 26.46%、25.83%、24.07%和 28.18%,呈现波动趋势。

三、历史募集

2021年11月,定向发行股票19,870,000股,发行价格为人民币1.52元/股。

四、流通老股分析

流通老股3796.29万股,按发行价计算2.38亿元。老股成本较低,大部分为个人持有。停牌前交易量极小。

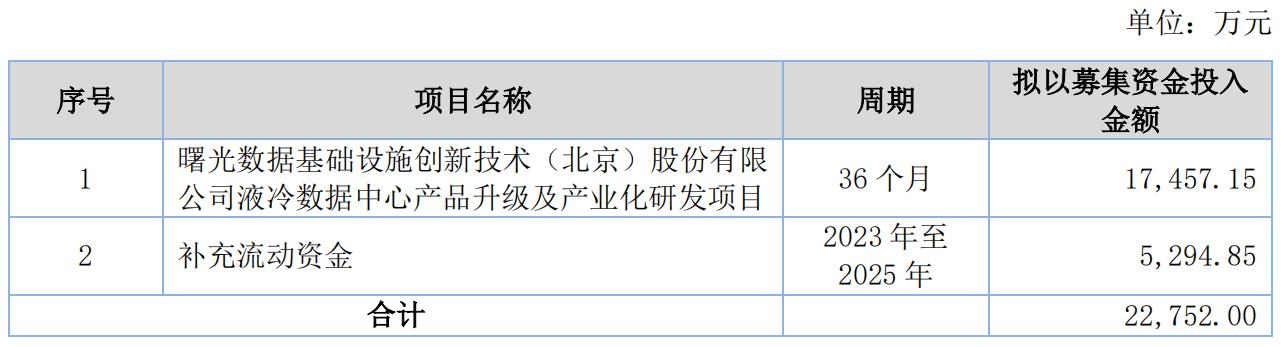

五、募投项目

见图。

六、结论

公司所处行业竞争激烈,公司质地尚可,今年受益于人民币贬值,预计业绩同比大幅增长,动态市盈率13倍左右,估值较低。流通老股较多。谨慎申购。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: fengxubryan 、cbotdh

短期靠绿鞋,一般绿鞋会拉到发行价附近,微亏出局,一旦有暴涨的就赚到了。相当于不十分靠谱的下有底上无顶,此时选择老股流通少标的为佳。发可转债,我的交易软件里面有,还有北交所要约申报都已经显示有了

中期看,北交所可能还要出一些利好刺激一下。小级别利好有:推出指数、加大基金机构入市、融资融券等;中级别利好有:市值配售、降佣金等;大级别利好:降门槛等。

赞同来自: 连天雪 、酱油面 、fengxubryan

北交所我一直亏钱留着就是等北交所指数基金来接盘短期靠绿鞋,一般绿鞋会拉到发行价附近,微亏出局,一旦有暴涨的就赚到了。相当于不十分靠谱的下有底上无顶,此时选择老股流通少标的为佳。

中期看,北交所可能还要出一些利好刺激一下。小级别利好有:推出指数、加大基金机构入市、融资融券等;中级别利好有:市值配售、降佣金等;大级别利好:降门槛等。

赞同来自: maymorning

曙光数创公司是一家以数据中心高效冷却技术为核心的数据中心基础设施产品供应商,主营业务为:浸没相变液冷数据中心基础设施产品、冷板液冷数据中心基础设施产品、模块化数据中心产品的研究、开发、生产及销售,以及围绕上述产品提供系统集成和技术服务。公司专注于数据中心领域,在数据中心高效冷却的研发及服务方面积累了丰富经验,形成数据中心高效冷却系列化的技术和产品;助力实现数据中心领域的节能降耗,降低数据中心运行...受制于产品标准化程度,关联交易比例大,难以拓展市场,概念不错,东数西算,技术和业绩都是国内领先,我会申购

littleboy886 - 每天刷公告才是正经

赞同来自: edvintracy 、易尔奇 、cjplove 、solino

华岭尾盘亏0.02走了,看着恶心……最近一直在送税送佣金送利息,最后原价卖给绿鞋。

还搭进去看招股说明书的宝贵时间。

上市前所有竞品公司行情时刻关注,

上市后还要盯一天盘。

还要和所有流通股东心理战,斗智斗勇

又不赚钱,人都傻了吧唧了

亏麻了!

daxian100

- 知行合一

赞同来自: 阿瞬 、乐鱼之乐 、YmoKing 、明园 、mosasion 、 、 、 、 、 、 、 、 、更多 »

公司是一家以数据中心高效冷却技术为核心的数据中心基础设施产品供应商,主营业务为:浸没相变液冷数据中心基础设施产品、冷板液冷数据中心基础设施产品、模块化数据中心产品的研究、开发、生产及销售,以及围绕上述产品提供系统集成和技术服务。公司专注于数据中心领域,在数据中心高效冷却的研发及服务方面积累了丰富经验,形成数据中心高效冷却系列化的技术和产品;助力实现数据中心领域的节能降耗,降低数据中心运行成本,提升服务器的可靠性。公司的数据中心基础设施产品也包括数据中心供配电系统、监控系统、服务器的液冷散热部件等其它配套系统。

主要技术:服务器被浸泡在绝缘低沸点的冷却液中,能够保护电子元器件低温运行,同时利用冷媒的相变特性,产生的热量可直接被冷却液吸收,内部完成制冷循环。同时,液冷方案能有效降低由空气、灰尘和震动引起的硬件产品故障率,极大地提升服务器的使用寿命。该技术的应用极大地减少了制冷造成的能源消耗,让电力发挥出最大计算能力。在浸没式液冷环境下,CPU可以超频运行,单机柜的计算能力提升约20倍,解决了计算密度飙升带来的散热问题。液体的传热效率是同体积空气的1000-3000倍。液冷技术使用液体替代空气作为工作介质带走服务器热量,可以显著提高冷却效率、大幅降低制冷能耗、节约数据中心运营成本。液冷系统比风冷系统可以节电30%至40%。目前曙光数创部署的液冷服务器已达数万台。

一、优势

1、公司技术实力突出。2021年入选《建议支持的国家级专精特新“小巨人”企业名单(第二批第一年)》。公司通过对液冷技术的深入研究,成功克服了技术、成本等问题,引领服务器散热进入液冷时代。在数据中心领域,公司秉承中科院计算所40年来大型计算机专业技术经验,率先实现了IT设施层与数据中心基础设施层的"双层融合", 为新一代绿色据中心提供了完美的基础设施解决方案,广泛应用于科研院所、军工、教育、医疗、金融、轨道交通等行业,可满足各类型中、高密度数据中心的建设和节能需求。截至 2022 年 7 月 31 日,公司主持/参与的标准共 20项,其中已发布标准 14 项:包括国标 1 项、行标 6 项、团标 7 项,行业标准的制定,也使发行人在行业中得到认可。

截止2022年7月31日,公司共拥有中国专利90 项,其中发明专利31项、实用新型专利45项、外观设计专利14 项;美国专利1项。公司拥有软件著作权 27 项。

2、行业空间广阔,符合碳中和理念和目标。国家“东数西算”工程为行业带来良好发展机遇,数据中心规模扩大催生行业需求。庞大的数据中心推动着信息技术的发展,而能源的消耗也是数据中心所要面临的棘手问题。到2022年,数据中心平均能耗基本达到国际先进水平,高能耗老旧设备基本淘汰,水资源利用效率和清洁能源应用比例大幅提升,废旧电器电子产品将得到有效回收利用。而目前人们对计算能力和服务的旺盛需求,需要更多的电力来维持数据中心的运营。根据调研显示,数据中心的总会用电量占据全社会的总用电量比例为2.2%。电能源的高度损耗成为数据中心的痛点,而PUE 成为衡量数据中心能耗比的工具。降低PUE 即降低电能消耗,提升算力,液冷数据中心就成为数据中心节能降耗可选择的道路之一。并且液冷技术已逐渐成为数据中心核心能量体,液冷系统比风冷系统节电30%-40%,由此可节省大量的电能,高产出的算力与低消耗的电能。采用曙光浸没液冷技术的数据中心每年可节省4.11亿度电,减少40.97万吨二氧化碳排放。

3、产品运用广泛。公司产品包括机柜级微模块、机柜排级微模块、机柜池级微模块及集装箱数据中心,具有节能高效、安全稳定、高度集成等特点,广泛应用于政府、科研、金融、广电、医疗、互联网、通信等诸多领域,公司于 2015 年推出的服务器和数据中心液冷解决方案,更是为数据中心建设带来了革命性的创新,成为解决数据中心能耗问题最强而有力的技术趋势。

4、财务状况良好。近三年成长性突出,营收、利润持续增长,公司无有息负债。

5、股东背景实力雄厚。公司控股股东为曙光信息产业(北京)有限公司(持股70%),控股股东为上市公司中科曙光(603019)的全资子公司。

二、风险

1、市场竞争风险。我国数据中心节能行业产业链较长,涉及服务器厂家、机柜厂家、空调厂家、冷水机组厂家、集成商、监控厂家等,各类市场参与者在技术能力、行业经验、业务领域等方面各自优势,以不同方式参与数据中心节能行业市场竞争。随着用户对数据中心节能服务的需求越来越多,行业内新进入竞争者逐渐增多,可能导致公司所处行业竞争加剧。

2、客户集中度较高风险。报告期内,公司下游客户主要为数据中心整体集成商和数据中心最终使用方,公司 2019年、2020 年、2021 年及 2022 年 1-6 月对前五大客户销售收入分别为 25,799.00 万元、31,344.82 万元、38,404.43 万元和 13,444.08 万元,占当年营业收入的比重分别为 88.44%、93.47%、94.24%和 94.19%。

3、关联方客户依赖风险。公司 2019 年、2020 年、2021 年及 2022 年 1-6 月来自于关联方的营业收入分别为22,690.06 万元、26,876.17 万元、17,283.05 万元和 11,028.23 万元,所占营业收入的比例分别为 77.78%、80.14%、42.41%和 77.27%。

三、历史募集

2020年3月发行 5,300,000 股,发行价格 6.00 元/股,认购对象为曙光信息产业(北京)有限公司和沈卫东,其中曙光信息产业(北京)有限公司拟认购 3,710,000 股,沈卫东拟认购 1,590,000 股。

四、流通老股分析

流通老股1832.4万股,按发行价计算5.28亿。停牌前交易较为活跃,200日移动平均线46元左右,按目前发行价全部套牢。

盘锦聚力创新、昆山聚思力和主要为员工持股平台。

五、募投项目

见图。

六、结论(2022-10-29修订)

公司所处行业发展迅速,公司本身质地较好,概念众多,有一定炒作价值。发行市盈率较高,发行前交易活跃,流通老股众多。谨慎申购。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: edvintracy 、fengxubryan 、易尔奇 、cjplove

目的都是赚钱,但一个是打新赚钱,一个是炒股赚钱申购了,要是赚钱就卖掉,要是亏钱就价值投资。

风险差别很大,参与投资者也是不同群体

我以为大家都是这么玩的。

看来我还是水平太差了。

曙光数创来了,大家要是不敢上,我就能多中一些

daxian100

- 知行合一

赞同来自: 塔塔桔 、菜卜Shihab 、liang 、xqpicc 、小路之歌 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事电池精密镍基导体材料的研发、生产和销售。公司作为国内较早从事精 密导体材料制造的企业,通过在行业内多年的经验积累,具备多种技术规格的镍带、箔以及下游精密结构件一体化的研发和生产能力。公司主要产品镍带、箔及精密结构件主要作为连接用组件用于锂电池等二次电池产品中;少部分作为复合材料用于金属纪念币行业。公司主要产品下游终端广泛应用于消费电子产品、新能源汽车、电动工具、电动二轮车、储能、航空航天、金属纪念币等领域。

一、优势

1、客户优势。公司与松下、LG、珠海冠宇(688772.SH)、孚能科技(688567.SH)、天津力神、亿纬锂能(300014.SZ)、欣旺达(300207.SZ)、新普科技、顺达科技、星恒电源、博力威(688345.SH)、TTI(0669.HK)、格力博、泉峰控股(02285.HK)等企业建立了良好的合作关系,终端应用于联想、苹果、奔驰、特斯拉、北汽、小牛、新日等知名品牌。

2、有一定技术实力。公司及子公司金泰科均为国家高新技术企业,截至 2022 年 6 月 30 日,公司拥有已授权专利 76 项,其中发明专利 9 项,实用新型专利 67 项;参与制定了 1 项国家标准。公司掌握多种镍带、箔及精密结构件研发和生产的核心技术,生产的镍带、箔具备多种规格,同时掌握各类精密结构件的制模、冲压、焊接工艺。凭借优秀的研发和产品,公司建有江苏省“镍合金系列新材料工程技术研究中心”,拥有江苏省“小巨人”企业(制造类)等称号,并被纳入无锡市准独角兽企业培育库名录,目前已通过第四批国家级专精特新“小巨人”企业审核。

3、隐形冠军。公司在镍带、箔领域具备较强的竞争优势。根据中国有色金属加工工业协会出具的证明,2019 年-2021 年公司镍带产品市场占有率分别约为 53%、53%和 55%。

4、产业链优势。公司具备镍带、箔及其下游精密结构件一体化生产能力,上下游的连接使得公司成为国内精密镍基导体材料行业内产业链覆盖较为完整的企业之一。

5、所处行业近几年快速发展。公司成长性较好,近三年营收利润持续增长。

6、财务状况稳健,负债率较低。

二、风险

1、原材料价格波动的风险。报告期内公司镍板采购金额占采购总额比重较高,分别为 84.28%、87.89%、84.56%和84.61%。公司主要原材料镍板的采购定价系参考电解镍的公开市场价格确定,近年来受国际政治经济形势、宏观政策环境和市场供求状况等因素的影响,公司主要原材料镍板的采购价格波动较大。

2、供应商集中度较高的风险。报告期内,公司向前五名供应商合计采购金额分别为 28,730.99 万元、38,953.75 万 元、63,994.00 万元和 39,775.57 万元,分别占当期采购总额的 89.59%、92.41%、92.11%和90.94%,集中度相对较高。

3、市场竞争的风险。公司专注于电池精密镍基导体材料的研发、生产和销售,目前国内从事电池精密镍基导体材料的中小型企业较多,价格竞争较为激烈。

4、财务风险。毛利率下滑,应收账款、存货余额较大。

三、历史募集。

暂无。

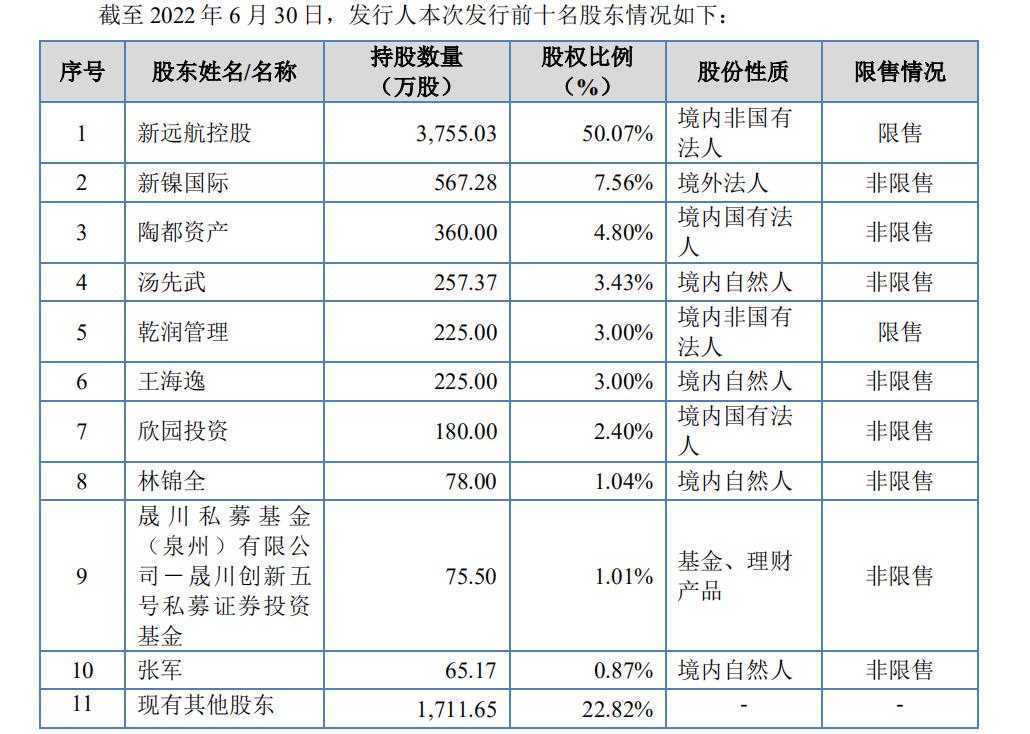

四、流通老股分析。

流通老股3519.98万,按发行价计算市值达5.7亿。远航国际持有567.28万股,为发行人外方股东。陶都资产为国有法人股。汤先武为实控人朋友。

根据中国证券登记结算提供的全体持有人名册,截至 2022 年 6 月 30 日,发行人共有18 名私募基金股东,合计持有362.94万股。

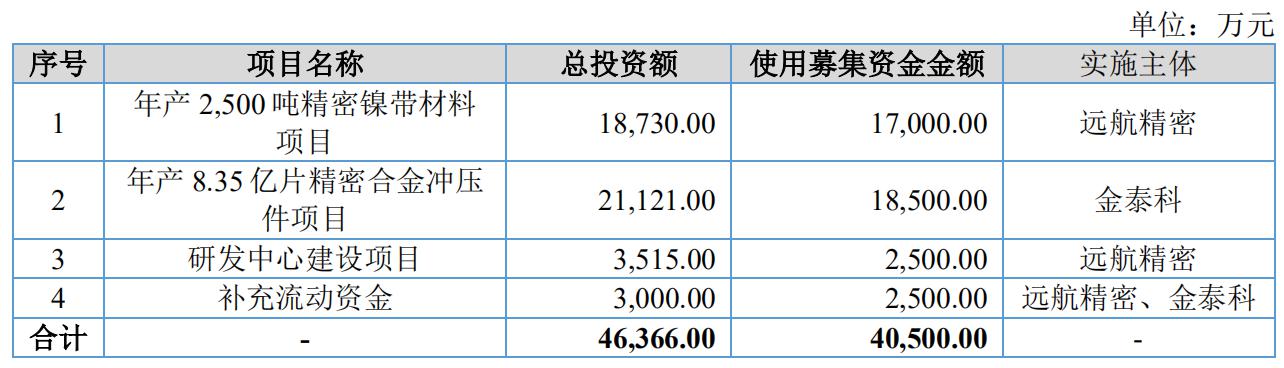

五、募投项目。

见图。

六、结论。公司所处行业发展迅速,公司质地尚可,但本次发行规模较大,流通老股众多,发行市盈率与可比公司相比不具备优势。申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号