Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: liang 、塔塔桔 、smile868 、qilinjue 、readfun更多 »

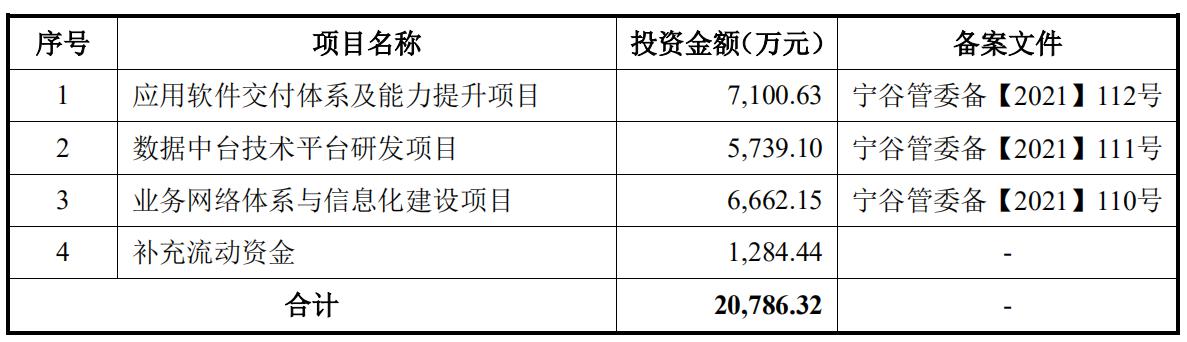

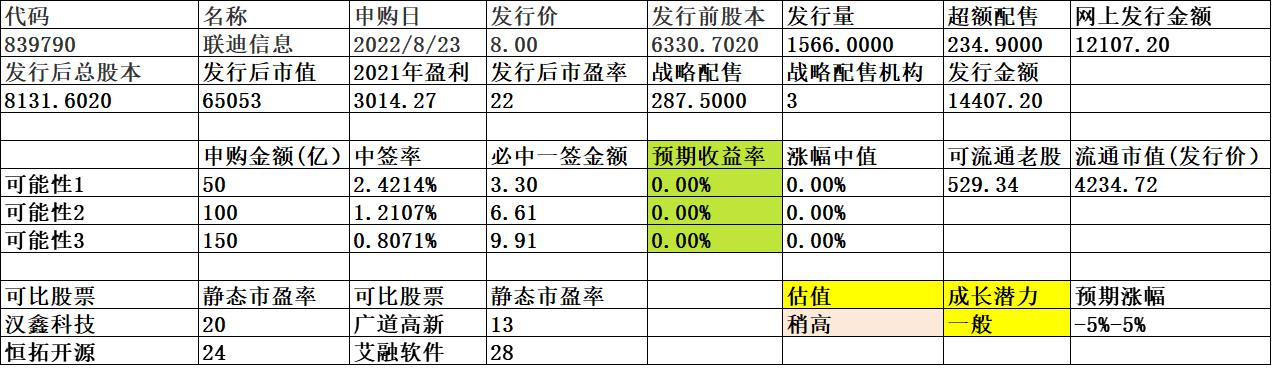

联迪信息是一家综合软件开发与信息技术服务提供商。联迪信息主要面向行业最终用户、大中型信息系统集成商提供行业信息化解决方案、各类行业应用软件的设计和开发等软件开发和信息技术服务、软件产品销售、计算机系统集成服务、培训服务。

一、优势

1、公司拥有长达二十多年的海内外客户软件技术开发和管理经验,积聚了涵盖行业咨询、项目管理、技术专家、平台建设运营、各类型 IT 技术等各方面的专业设计和开发人才。在项目开发和管理过程中,严格按照 CMMI5、ISO9001、ISO27001 等各类规范进行项目管理、确保信息安全,具备强大的交付能力和向客户提供多维度服务的能力。

2、公司已取得 5 项发明专利、4 项实用新型专利、单独所有 144 项软件著作权、共同所有 35 项软件著作权、26 项软件产品证书,公司及其子公司泰州联迪已取得高新技术企业证书。

3、公司借助长期积累的软件技术人才队伍、项目开发管理经验等服务于日本市场和国内市场客户。公司自成立以来至 2008 年,业务收入的 90%以上主要来自于日本市场,国内业务仅局限于 i-Office 等网上办公软件产品的销售。2008 年国际金融危机的爆发,日本 IT 市场需求普遍受到影响,导致发行人来自日本市场的订单出现下滑。公司经营层意识到过于依赖单一市场所带来的经营风险,及时调整市场经营策略,决定利用多年在日本市场积累的业务管理经验、人才和技术优势等积极开拓国内业务。随着国内 IT 业务市场需求的快速发展,公司经过对国内 IT 业务市场的多年耕耘,目前已经形成日本 IT 市场和国内 IT 市场并驾齐驱的良性互动发展模式,极大降低了公司的市场经营风险,具备了人才和技术资源利用最优化的调控能力,有效提高了整体效益。

4、丰富的海内外开发管理经验。管理体系优势,公司在长期国内外软件开发过程中形成了科学、成熟和精细的软件开发项目管理体系,有助于规范项目管理及信息安全保证。

5、财务状况稳健,负债率较低,历史分红记录良好,现金流稳定。

二、风险

1、行业竞争加剧。

2、依赖于日本市场。公司外销收入分别为13,589.52 万元、11,893.33 万元和11,804.31 万元,占营业收入的比例分别为 54.71%、52.51%和 51.10%,占比较高。

3、境外经营风险。包括监管、政治、外贸。今年以来日元大幅度贬值,导致汇兑损失增加。

4、成长性不足。近5年营收未见增长,利润无明显增长。

三、历史募集

2017年9月发行116.48万股,发行价9.70。

四、募投项目

见图

五、结论

公司所处行业竞争激烈,公司成长性不足,估值与可比公司无明显优势,申购的价值不大。

daxian100

- 知行合一

赞同来自: liang 、飞天来宝 、包包肚 、缘来如此多娇 、qilinjue 、 、 、 、 、 、 、 、 、 、更多 »

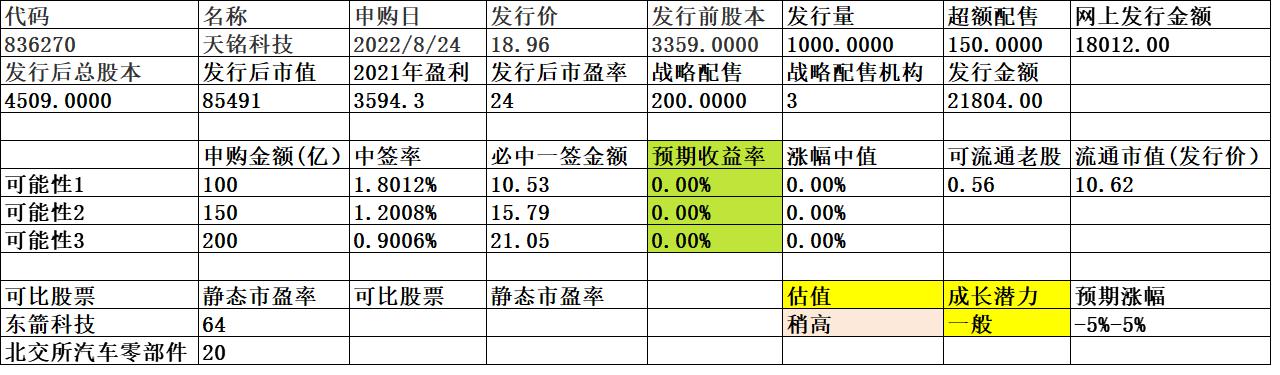

公司主要从事绞盘、电动踏板等汽车越野改装件的设计、研发、生产和销售,产品主要应用于山地越野车、皮卡、军车、SUV 等车型,应用领域从汽车后装市场不断延伸至汽车前装市场。公司产品包括绞盘、电动踏板、车载空压机、尾门合页和其他越野改装件及附件等。

一、优势

1、有一定技术实力。公司获得了 2021 年度浙江省隐形冠军企业、浙江省“专精特新”中小企业、浙江省科技型中小企业、浙江制造精品企业、浙江省专利示范企业、浙江出口名牌、杭州市创新型试点企业等多项企业荣誉,公司电动绞盘项目两次入选“国家火炬计划”。公司作为国家级高新技术企业、国家知识产权优势企业,高度重视自主创新能力的提升,拥有浙江省级高新技术企业研究开发中心、浙江省博士后工作站和浙江省级企业研究院等 3 个省级科研技术平台,公司产品获得了中国专利优秀奖、浙江机械工业科学技术三等奖、杭州市科学技术三等奖、杭州市科技进步三等奖等多项产品荣誉,并多次获得浙江省科学技术厅颁发的科学技术成果登记证书。截至 2021 年 12 月 31 日,公司共拥有 55 项国内外发明专利,其中国内发明专利 23 项。公司建立了完善的质量管理体系,通过了 IATF16949 质量管理体系认证、ISO14001 环境管理体系认证以及知识产权管理体系认证(GB/T29490-2013),主要产品通过了 CE 认证、FCC认证和 E-MARK 认证等一系列国际认证。

2、客户优势。公司始终坚持以用户为中心、市场需求为导向、技术创新为依托,经过二十多年的发展,现已成为国内知名的汽车越野改装件生产企业,与长城汽车、东风汽车等全球知名汽车生产制造商建立了长期的合作关系,在行业内树立了良好的品牌形象。

3、品牌优势。品牌知名度是公司产品创新、品质管控和口碑积累的结果,汽车越野改装件产品作为汽车改装的配套部件,用户在选择时更加关注产品的品牌和质量。针对自身产品特点和终端客户的不同,公司既有定制化产品又有非定制化产品,形成了以“T-MAX”为知名品牌的多系列越野改装件产品。经过多年的市场检验,公司产品受到广泛的认可,积累了较高的知名度,并且获得了中国专利优秀奖、浙江机械工业科学技术三等奖等多项荣誉。良好的品牌优势是公司未来保持市场竞争力的基础。

4、财务状况稳健,负债率较低。

5、近三年成长性较好。

二、风险

1、客户集中度较高。报告期内,公司对前五大客户的销售收入合计占同期销售收入的比例分别为 70.59%、77.75%和 70.03%,其中对第一大客户 TAP 的销售比例分别为 38.13%、37.84%和 26.18%,客户集中度较高。

2、越野车行业景气度波动。

3、原材料价格波动风险。

4、国际贸易政策风险。报告期内,公司向美国出口销售收入分别为 6,198.37 万元、6,536.90 万元和 4,981.18 万元,占公司当期营业收入的比例分别为 44.15%、38.32%和 26.24%。

5、财务风险。应收账款、存货风险。

三、历史募集。

2021年4月,发行人以 6.50元/股定向发行股票170万股。

四、募投项目

见图。

五、结论。公司属于小众行业,行业空间有限。估值与可比公司相比不具备优势。申购的价值不大。

昆工科技下周四只,发行时间集中,这种玩法会不会导致某只股打新资金减少,中签率大增?

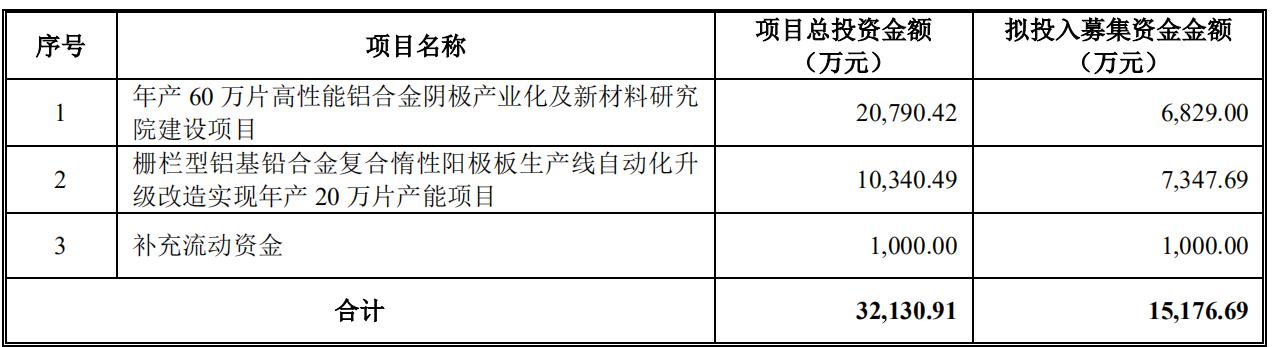

公司是一家集有色金属新材料研发、产品设计、加工制造、产品销售和技术服务为一体的国家级高新技术企业,以节能降耗电极新材料及电极产品的研发、设计和产业化生产为主业。

公司以铅、铜、铝、银、不锈钢等为主要原材料,通过自主创新的材料成分设计、材料成型加工、材料表面工程、多金属层状复合材料制备等有色金属新材料制造加工技术,生产高性能多元铅合金、铝合金、铝基铅合金复合材料等,进而生产用于锌、铜、镍、...

一周连发四只,管理层觉得现在的北交市场很火吗?

daxian100

- 知行合一

赞同来自: 闽水安澜 、休伊特 、海涛368 、qilinjue 、塔塔桔 、 、 、 、 、 、 、 、更多 »

公司是一家集有色金属新材料研发、产品设计、加工制造、产品销售和技术服务为一体的国家级高新技术企业,以节能降耗电极新材料及电极产品的研发、设计和产业化生产为主业。

公司以铅、铜、铝、银、不锈钢等为主要原材料,通过自主创新的材料成分设计、材料成型加工、材料表面工程、多金属层状复合材料制备等有色金属新材料制造加工技术,生产高性能多元铅合金、铝合金、铝基铅合金复合材料等,进而生产用于锌、铜、镍、钴、锰等有色金属电化学冶金用阴极和阳极。

公司在电化学冶金电极领域的自主创新成果多,主要产品分为电化学冶金用阴极、阳极,其中:阳极分为高效节能降耗栅栏型铝基铅合金复合材料阳极(栅栏型复合材料阳极)、高性能铅合金阳极(铅合金阳极);阴极分为高性能铝合金阴极(铝合金阴极)和高性能不锈钢阴极(不锈钢阴极)。

一、优势

1、有一定技术实力。公司于 2019 年入选工业与信息化部首批专精特新“小巨人”企业,是电化学冶金电极及电极新材料行业的创新型企业。实控人郭忠诚先生系原昆明理工大学冶金与能源工程学院冶金工程专业教授,博士生导师,享受国务院政府特殊津贴。现兼任云南省电极材料工程技术研究中心主任、中国表面工程协会理事。郭忠诚先生长期从事冶金物理化学、冶金新材料、有色金属特种粉体材料、表面工程、材料物理化学等领域的教学、科研与开发工作。先后主持完成国家 863 计划、国家自然科学基金、国家发展和改革委员会高技术产业化、财政部科技成果转化基金项目、云南省科技攻关计划等 20 多项项目。自 2000 年至今,获国家发明专利 30 余项和省部级科技成果奖励 7项,出版专著 9 部,署名的学术论文 400 多篇,其中 SCI、EI 等收录 100 多篇,获中国有色金属工业科学技术奖一等奖 2 项,二等奖 3 项,中国发明协会发明创业奖特等奖 1 项,云南省科学技术奖二等奖 2 项,并获得国家级新世纪百千万人才工程,中共中央组织部直接联系专家,教育部新世纪优秀人才支持计划获得者,云南省政府特殊津贴获得者,云南省中青年学术与技术带头人等称号。

2、公司的经营规模与效益均处于国内领先地位。近三年公司在阳极板和铝阴极板的销售量方面,与同类公司相比,具有较为明显的竞争优势,处于行业龙头地位。

3、公司所处的电化学冶金用极板行业集中度低,产品同质化竞争激烈,行业的国内代表型企业分别为昆工科技、三友科技和大泽电极。其中,昆工科技阴、阳极板整体销量在行业内处于领先地位,尤其在电化学冶金用阳极板领域,公司处于行业龙头地位;三友科技则在不锈钢阴极板领域占据着国内最大的市场份额。较低的行业集中度表明龙头企业扩张潜力较大,以昆工科技为代表的坚持创新驱动、注重差异化发展、具备行业技术发展引领能力、拥有技术优势明显的独创产品的公司,在借助资本市场、突破生产能力瓶颈的限制并提升生产线自动化水平后,竞争优势将进一步显现。

4、公司铅炭电池的研发尚处于中试阶段,须继续投入较多资金进行研究、产业化开发工作。铅炭电池是铅酸电池的创新技术,相比铅酸电池有着诸多优势。铅炭电池有以下优势:一是充电快,提高8倍充电速度;二是放电功率提高了3倍;三是循环寿命提高到6倍,循环充电次数达2000次;四是性价比高,比铅酸电池的售价有所提高,但循环使用的寿命大大提高了;五是使用安全稳定,可广泛地应用在各种新能源及节能领域。 此外,铅炭电池也发挥了铅酸电池的比能量优势,且拥有非常好的充放电性能——90分钟就可充满电(铅酸电池若这样充、放,寿命只有不到30次)。而且由于加了碳(石墨烯),阻止了负极硫酸盐化现象,改善了电池失效的一个因素。

二、风险

1、宏观经济波动的风险。

2、公司毛利率较低,现金流不佳,近三年成长性不足。

3、原材料价格波动风险。公司报告期内直接材料占主营业务成本比例分别为 92.95%、90.31%及 91.81%,为主营业务成本的主要构成部分,公司产品所用直接材料主要为铅、银、锡、铜、铝、不锈钢等金属,属大宗商品,其价格存在一定波动。

4、财务风险。报告期内,公司应收账款账面价值分别为 11,751.50 万元、13,594.11 万元及 15,886.77万元,占总资产的比例分别为 34.37%、35.08%及 38.48%,占当期营业收入的比例分别为28.10%、33.73%及 28.04%。由于当前公司采用订单式生产,结算周期较长,受上述交易模式影响公司应收账款较高。

三、历史募集

2017年10月股票发行价格为人民币 6.00 元/股,募集资金总额为人民币 12,000,000.00 元。

四、募投项目

见图。

五、结论

公司所处行业发展缓慢,估值与同类公司无明显优势,流通老股较多,停牌前交投较为活跃。虽有铅炭电池的题材,目前仅处于中试阶段。预计破发的概率不大,有一定博弈价值。

朗鸿科技请问这里的预期收益率是年化还是单次?

公司主营业务为电子设备防盗展示产品的研发、生产和销售,主要应用于智能手机、可穿戴设备等消费电子产品的防盗和展示。

一、优势

1、公司设立以来,依靠自身的技术积累和高效生产能力,将商品防盗和展示相融合,致力于成为兼具创新性和灵活性的电子产品防盗展示行业龙头企业。借助多年的数字化、信息化和自动化转型实践,公司已经实现了以自动化生产线、全流程信息管理系统、全球化销售网络为核心的运营体系,完整覆...

100股×发行价/中签率=必中一签需要的资金下周有三家北交打新,daxin老师准备怎么分配

中签率=网上发行金额/申购金额

以本次申购为例,假设申购资金为100亿

中签率=11466.50/1000000=0.0114665

必中一签需要的资金=100×17.00/0.0114665=148257.9689

daxian100

- 知行合一

赞同来自: 冷静投资 、长期复利之路 、qshxie 、liang 、海涛368 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主营业务为电子设备防盗展示产品的研发、生产和销售,主要应用于智能手机、可穿戴设备等消费电子产品的防盗和展示。

一、优势

1、公司设立以来,依靠自身的技术积累和高效生产能力,将商品防盗和展示相融合,致力于成为兼具创新性和灵活性的电子产品防盗展示行业龙头企业。借助多年的数字化、信息化和自动化转型实践,公司已经实现了以自动化生产线、全流程信息管理系统、全球化销售网络为核心的运营体系,完整覆盖产品研发、订单配置、采购规划、计划生产、智能制造、品质跟踪、物流配送等全价值链的各个环节。公司作为高新技术企业,已拥有 200 多项发明和实用新型专利,沉淀了实用的专用技术和高效的生产工艺,具备了将客户需求快速转化为设计方案和应用产品的研发能力。

2、客户优势。公司已进入多家智能终端客户的供应商名录,建立了长期稳定的合作关系。公司与华为、小米、OPPO 等核心手机品牌商开展合作,取得了 CE 认证、FCC 认证、TUV 认证等多国或地区产品认证,满足不同客户的多样化需求。

3、财务状况稳健,历史分红记录良好。

二、风险

1、原材料价格波动风险。公司采购的原材料主要为电子元器件、集成电路、电源和五金件等,直接材料占主营业务成本的比重较高,分别为 74.07%、68.20%和 72.56%。

2、客户集中度较高的风险。公司产品目前主要应用于消费电子领域,具体为手机、平板电脑等电子产品。受国内外消费电子产品行业集中度较高的影响,公司的客户集中度较高。报告期内,公司向前五大客户的销售收入占营业收入的比例分别为 63.03%、62.86%和 59.58%,与华为、小米、OPPO等品牌商开展合作。

3、外销业务占比较高的风险。报告期内,公司外销业务收入分别为 6,557.80 万元、5,154.11 万元和 6,934.68 万元,占45.30%、43.10%和 48.78%。受汇率波动的影响。

三、历史募集。

1、2020 年 9 月 30 日,公司 2020 年第三次临时股东大会决议,同意公司以 3.00 元/股的价格向方洁媛、陈学胜等 22 名股东定向发行 1,680,000 股股票。

2、2021 年 1 月 6 日,公司 2021 年第一次临时股东大会决议,同意公司以 5.18 元/股的价格向忻宏、刘伟 2 名股东定向发行 1,000,000 股股票。

四、募投项目

见图。

五、结论:公司盈利能力及质量尚可,但行业天花板较低,成长性有限。预期开盘涨幅不大,与理财的收益相近。

daxian100

- 知行合一

赞同来自: 海涛368 、Jifandailu 、liang 、landandwater 、qilinjue更多 »

楼主,您好,您的北交所打新非常到位,对我打新帮助很大。不过有一个小建议,现在北交所打新,应该是 中200股,性价比最高,以后的分析,能否提供200股中签 所需资金,做参考,谢谢。表格里有,首先要预测有多少资金打新,然后就是必中一签需要多少资金,你打新的资金只要大于等于必中一签所需资金,肯定会中两签。前提是,打新总资金小于我的预测金额。我一般预测三个金额,保险起见,按最大的金额来,同时留有余地。

赞同来自: 闽水安澜 、fengxubryan 、zsp950

近期多家北交所拟上市公司下调发行底价,应该是窗口指导。下调的好处在于估值的降低,潜在上涨的可能性增加,让利于二级市场。8月2日,硅烷科技调整在北交所上市方案:发行底价由7.8元每股调整至4.7元每股。8月4日,天马新材调整公司申请公开发行股票并在北京证券交易所上市方案。将发行底价为 26.16 元/股下调到21.38元/股。一个交易所的核心是好公司,近期通过审核的,值得关注的股票,符合好公司、好...硅烷科技比较熟

近期多家北交所拟上市公司下调发行底价,应该是窗口指导。天马新材能再调低一些就更好了。

下调的好处在于估值的降低,潜在上涨的可能性增加,让利于二级市场。

8月2日,硅烷科技调整在北交所上市方案:发行底价由7.8元每股调整至4.7元每股。

8月4日,天马新材调整公司申请公开发行股票并在北京证券交易所上市方案。将发行底价为 26.16 元/股下调到21.38元/股。

一个交易所的核心是好公司,近期通过审核的,值得关注的股票,符合好公...

daxian100

- 知行合一

赞同来自: fengxubryan 、Azhuzhu 、liang 、maymorning 、余小小 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

下调的好处在于估值的降低,潜在上涨的可能性增加,让利于二级市场。

8月2日,硅烷科技调整在北交所上市方案:发行底价由7.8元每股调整至4.7元每股。

8月4日,天马新材调整公司申请公开发行股票并在北京证券交易所上市方案。将发行底价为 26.16 元/股下调到21.38元/股。

一个交易所的核心是好公司,近期通过审核的,值得关注的股票,符合好公司、好行业的包括:硅烷科技、天马新材、中科美菱、华岭股份。

易尔奇 - 安待久 渐息散

三维股份谢谢分享。

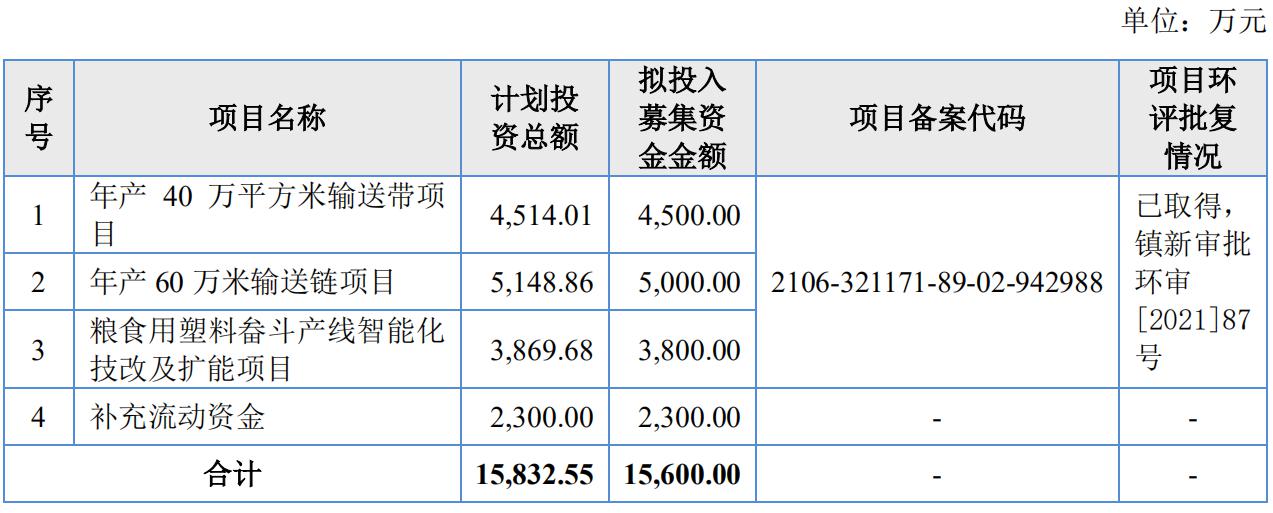

公司主要从事散状物料输送机械零部件产品的研发、生产和销售,致力于实现损耗类零部件产品的一站式供应,是一家集产品与服务于一体的专业制造型企 业,产品主要用于散状物料输送机械的生产及最终用户的损耗件替换。

一、优势

1、有一定技术实力。公司共取得专利 78 项,其中发明专利 11 项,是粮油机械斗式提升机国家标准(GB/T37519-2019)的起草单位之一,建有江苏省散装物料输送装备工程技...

daxian100

- 知行合一

赞同来自: wjx147258 、wjeep 、LL99 、一剑飘雪 、野生财神 、 、 、 、 、 、 、更多 »

公司主要从事散状物料输送机械零部件产品的研发、生产和销售,致力于实现损耗类零部件产品的一站式供应,是一家集产品与服务于一体的专业制造型企 业,产品主要用于散状物料输送机械的生产及最终用户的损耗件替换。

一、优势

1、有一定技术实力。公司共取得专利 78 项,其中发明专利 11 项,是粮油机械斗式提升机国家标准(GB/T37519-2019)的起草单位之一,建有江苏省散装物料输送装备工程技术研究中心、镇江市螺旋叶片工程技术研究中心,是江苏省专精特新小巨人企业,江苏粮机制造优强企业。公司持续提升技术水平,优化产品结构,丰富产品种类,逐步发展成业内具有专业竞争力的散状物料输送机械零部件制造商。

2、客户优势。客户覆盖了布勒机械、捷赛股份等粮食输送机械制造龙头企业,以及中储粮、正大集团、新希望、益海嘉里等集团化终端用户。

3、“一站式采购”的优势。公司的产品线几乎涵盖了所有工作形式的散状物料输送机械零部件,基于此,公司可以提供“一站式采购”服务,通过系统化的方案设计,为客户提供专业化增值服务以解决零部件产品之间的兼容性、系统设计合理性等方面的问题,同时能及时响应客户及市场的各种需求,系统地保证产品的匹配度以及产品质量,大幅降低采购费用,增强客户黏度。

4、财务状况稳健,现金流良好,历史分红记录良好。

5、流通股极少。

二、风险

1、原材料价格波动风险。

2、财务不规范。(1)转贷事项(2)使用现金及个人账户收付货款(3)第三方回款(4)奖金发放不规范事项

3、应收账款、存货占比较高。

三、历史募集情况

2017年公司发行股票 566,200.00 股,发行价格 5.75 元,送转股、分红后成本在3.15左右。

四、募投项目

见图

五、结论是公司虽然老股基本限售,但属于传统行业,估值与可比股票相比无显著优势。预期开盘涨幅不大,申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号