Edge

Edge Chrome

Chrome Firefox

Firefox

新三板精选层第一轮打新高开低走,打新族损失惨重。

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

24

daxian100

- 知行合一

- 知行合一

赞同来自: vanilla7 、新的绿茶 、我心安然 、cjplove 、青火 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

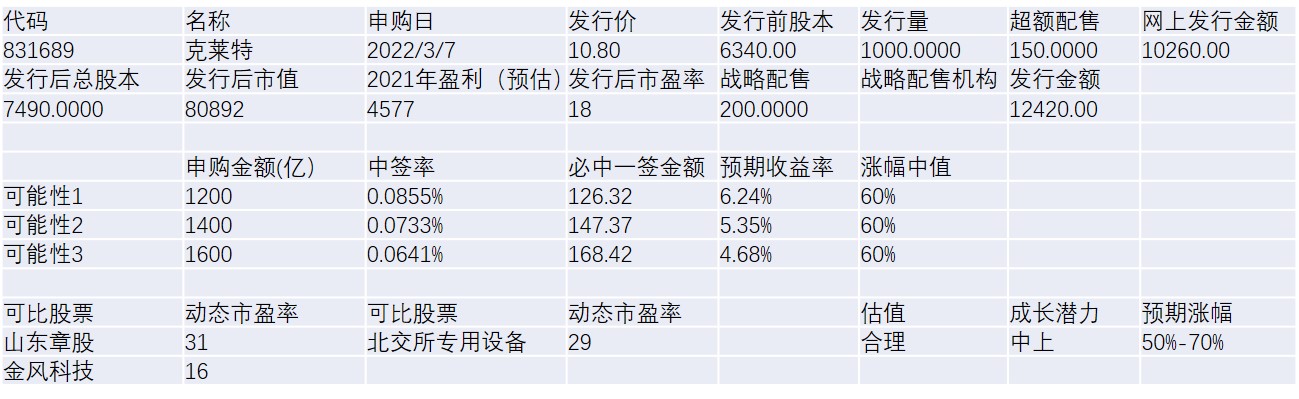

克莱特

公司是一家专业从事通风机、通风冷却系统等通风与空气处理系统装备及配件设计研发和生产制造的高新技术企业,主营业务为从事轨道交通通风冷却设备、能源通风冷却设备、海洋工程和舰船风机、冷却塔和空冷器风机、制冷风机等中高端装备行业通风设备产品及系统的研发、生产、销售及相关检修服务。

一、优势

1、行业前景良好。公司产品以高可靠性、高效率、低噪音和轻量化为核心竞争力,自成立以来,重点聚焦轨道交通、新能源装备(风电、燃气轮机、核电等)、海洋工程与舰船(海上钻井平台、高技术船舶等)、冷却塔和空冷器等中高端领域,通过为中高端市场客户提供设备配套风机定制化服务,塑造品牌的差异化竞争优势。

2、技术水平较好。公司设有省级院士工作站及博士后创新实践基地,多次承担国家火炬计划项目等重大科研项目,先后被评为工信部第一批专精特新“小巨人”企业、山东省高端装备制造业领军(培育)企业,参与编制了 1 项国家标准、6 项行业标准,具有较高的

市场影响力。公司拥有专利 58 项,其中发明专利 5 项,实用新型专利 53 项。

3、积累了一批较好的客户。公司已与包括中国中车、通用电气(GE)、庞巴迪、西门子、阿尔斯通、SPX(斯必克)、明阳智能、烟台冰轮、西屋制动、海英荷普曼、中国船舶等在内的国内外知名企业展开业务合作。

4、财务状况良好,成长性突出。

二、风险

1、下游行业波动。

2、客户集中度较高。公司对前五大客户合计主营业务收入占当期主营业务收入的比例分别为 47.53%、44.84%、48.17%及 56.59%,集中度相对较高。

3、原材料价格波动的风险。公司生产经营所需的主要原材料为电机、板材、型材等。报告期内,直接材料占公司主营业务成本的比例分别为 77.40%、75.84%、72.54%及 77.07%,占比较大,价格存在受钢、铝等大宗商品价格波动影响而变动的客观情况。

4、风电抢装结束及风电平价上网的影响。

5、财务风险,应收账款,存货占比较高,汇率波动。

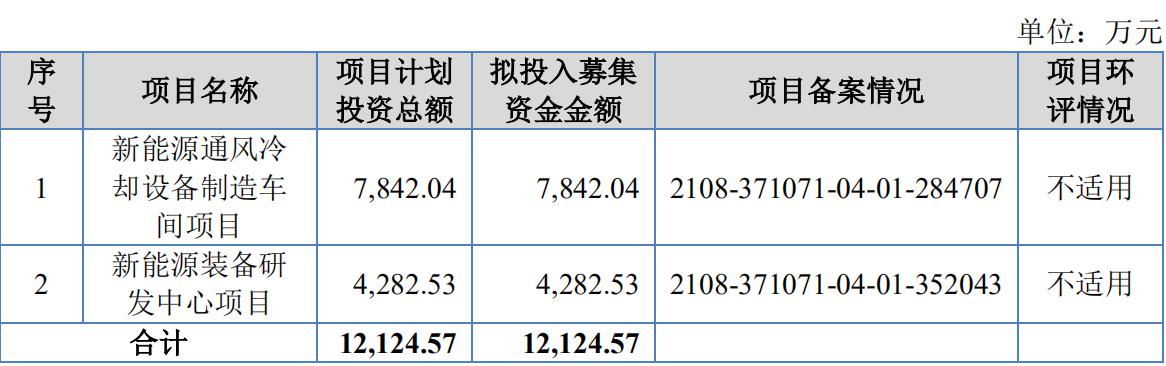

三、募投项目。(见图)

四、结论是公司行业前景良好,技术较为先进,未来成长性较好。可积极申购,预期开盘涨幅50%-70%。

公司是一家专业从事通风机、通风冷却系统等通风与空气处理系统装备及配件设计研发和生产制造的高新技术企业,主营业务为从事轨道交通通风冷却设备、能源通风冷却设备、海洋工程和舰船风机、冷却塔和空冷器风机、制冷风机等中高端装备行业通风设备产品及系统的研发、生产、销售及相关检修服务。

一、优势

1、行业前景良好。公司产品以高可靠性、高效率、低噪音和轻量化为核心竞争力,自成立以来,重点聚焦轨道交通、新能源装备(风电、燃气轮机、核电等)、海洋工程与舰船(海上钻井平台、高技术船舶等)、冷却塔和空冷器等中高端领域,通过为中高端市场客户提供设备配套风机定制化服务,塑造品牌的差异化竞争优势。

2、技术水平较好。公司设有省级院士工作站及博士后创新实践基地,多次承担国家火炬计划项目等重大科研项目,先后被评为工信部第一批专精特新“小巨人”企业、山东省高端装备制造业领军(培育)企业,参与编制了 1 项国家标准、6 项行业标准,具有较高的

市场影响力。公司拥有专利 58 项,其中发明专利 5 项,实用新型专利 53 项。

3、积累了一批较好的客户。公司已与包括中国中车、通用电气(GE)、庞巴迪、西门子、阿尔斯通、SPX(斯必克)、明阳智能、烟台冰轮、西屋制动、海英荷普曼、中国船舶等在内的国内外知名企业展开业务合作。

4、财务状况良好,成长性突出。

二、风险

1、下游行业波动。

2、客户集中度较高。公司对前五大客户合计主营业务收入占当期主营业务收入的比例分别为 47.53%、44.84%、48.17%及 56.59%,集中度相对较高。

3、原材料价格波动的风险。公司生产经营所需的主要原材料为电机、板材、型材等。报告期内,直接材料占公司主营业务成本的比例分别为 77.40%、75.84%、72.54%及 77.07%,占比较大,价格存在受钢、铝等大宗商品价格波动影响而变动的客观情况。

4、风电抢装结束及风电平价上网的影响。

5、财务风险,应收账款,存货占比较高,汇率波动。

三、募投项目。(见图)

四、结论是公司行业前景良好,技术较为先进,未来成长性较好。可积极申购,预期开盘涨幅50%-70%。

京公网安备 11010802031449号

京公网安备 11010802031449号