Edge

Edge Chrome

Chrome Firefox

Firefox

新三板精选层第一轮打新高开低走,打新族损失惨重。

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

0

@daxian100

林泰新材公司是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。自动变速器湿式纸基摩擦片和对偶片主要在液力驱动的湿式离合器和制动器中用来传递扭矩,适用于各类车辆、工程机...没意思了,太鸡肋了。简直打发乞丐聊胜于无

3

赞同来自: topdeck 、laolii 、J351419599

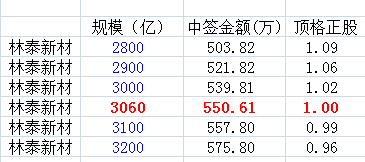

如果所有申购的资金情况是全透明的,那么理论上只能出现两种申购结果。

一是2.8万户顶格申购获配1+1的话,就把新股分完了,顶格申购的资金需要2.8万乘以550万元,一共是1540亿元。

二是5.6万户以上顶格申购获配100股,顶格申购的资金超过5.6万乘以550万元,超过3080亿元。

单就1540亿元、3080亿元的总申购资金来说,市场上的资金是足够的。申购者资金调配应该趋向于上述两个理论结果,实际上能否达到就不好说了。

一是2.8万户顶格申购获配1+1的话,就把新股分完了,顶格申购的资金需要2.8万乘以550万元,一共是1540亿元。

二是5.6万户以上顶格申购获配100股,顶格申购的资金超过5.6万乘以550万元,超过3080亿元。

单就1540亿元、3080亿元的总申购资金来说,市场上的资金是足够的。申购者资金调配应该趋向于上述两个理论结果,实际上能否达到就不好说了。

0

@dragon9631

顶格大户的小号,和能追加资金的,其实都是排名前6万的主力账户。其实每次老司机就是5.5万户左右,这次255-350w的很多人会拆户保命。所以我猜原先6万主力账户会减少10%-20%,280万应该挺稳的了,当然这些推理的前提是顶格0+1。按顶格有1万户有1+1的话,那名额会少1万户,可能要加到320-340万才能进前5.5万名(原先的4.5万)顶格550万,1万户肯定不止。

0

@daxian100

林泰新材公司是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。自动变速器湿式纸基摩擦片和对偶片主要在液力驱动的湿式离合器和制动器中用来传递扭矩,适用于各类车辆、工程机...先按时间,再按金额分碎股?是不是有笔误了

21

daxian100

- 知行合一

- 知行合一

赞同来自: 胖子马 、wyw8658 、jennyliu218a 、qilinjue 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

林泰新材

公司是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。自动变速器湿式纸基摩擦片和对偶片主要在液力驱动的湿式离合器和制动器中用来传递扭矩,适用于各类车辆、工程机械、高端农机等行业,具有广阔的市场应用前景,其中目前应用最广的是乘用车自动变速器,是自动变速器的核心零部件之一。

一、优势

1、技术优势。公司系国家高新技术企业、江苏省专精特新企业,设有江苏省工程技术研究中心,2021年获得江苏省科学技术奖和中国复合材料学会科学技术奖。公司掌握湿式纸基摩擦片制造的核心技术,自主研发的湿式纸基摩擦片产品打破了国外公司在乘用车自动变速器摩擦片领域内的垄断,在国内整车厂和变速器厂商中实现了对外资品牌部件的替代和国内原创技术的产业化。公司核心产品湿式纸基摩擦片提前完成了国家战略规划(《中国制造业重点领域技术创新绿皮书--技术路线图(2023)》)提出的摩擦材料战略任务,促进了我国国产自动变速器行业的发展,提升了自主品牌汽车的整体竞争力。

2、客户优势。公司已通过汽车行业质量管理体系IATF16949认证,凭借公司优异的产品性能,在汽车核心零部件自主可控的大趋势下,公司已与多家国内主要的自动变速器厂商或整车厂建立了稳固的供货关系,包括上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器以及比亚迪等。

二、风险

1、行业波动,市场竞争风险。

2、应收账款余额较高。

3、原材料价格波动的风险。

三、历史募集

2022年5月,定向增发82.1万股,发行价21.66元。

四、流通老股分析

654.82万股,按发行价计算1.3亿元。

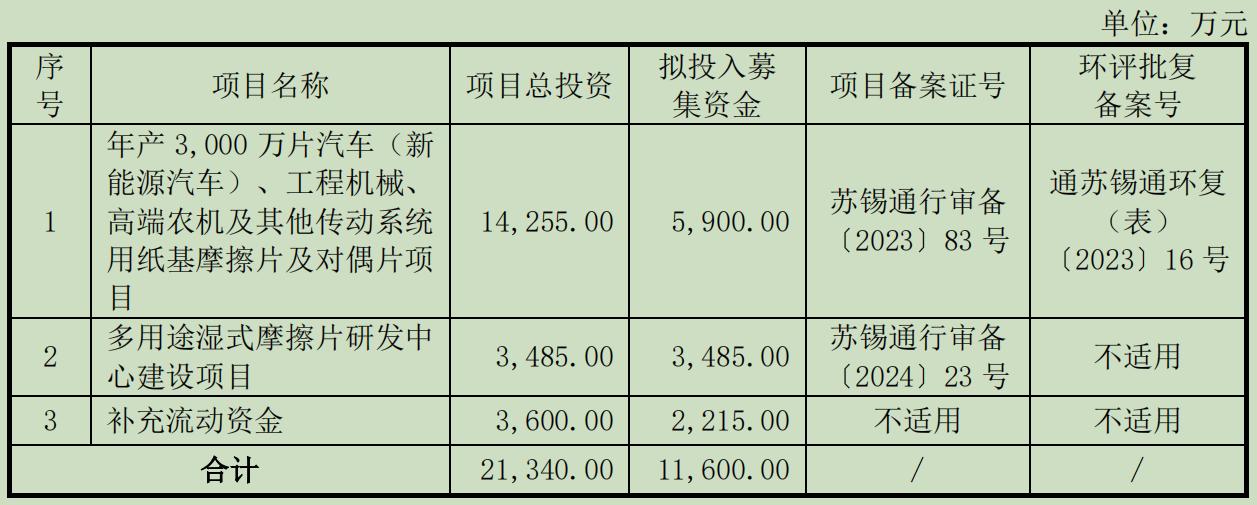

五、募投项目

见图

六、结论。公司所处行业较为稳定,公司质地一般,发行市盈率与可比公司有一定折让,流通老股较多。鉴于近期市场新股较为稀缺,炒作热情极高,可积极申购。如本次申购金额超过3061亿元,则顶格不能中100股,顶格申购需要按时间排名分配碎股,而后按金额排名分配碎股;如本次申购金额低于3060亿元,则顶格中100股,顶格申购者再按时间排序分配碎股,而后按申购金额排序分配碎股,因此顶格为最优选择。

公司是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。自动变速器湿式纸基摩擦片和对偶片主要在液力驱动的湿式离合器和制动器中用来传递扭矩,适用于各类车辆、工程机械、高端农机等行业,具有广阔的市场应用前景,其中目前应用最广的是乘用车自动变速器,是自动变速器的核心零部件之一。

一、优势

1、技术优势。公司系国家高新技术企业、江苏省专精特新企业,设有江苏省工程技术研究中心,2021年获得江苏省科学技术奖和中国复合材料学会科学技术奖。公司掌握湿式纸基摩擦片制造的核心技术,自主研发的湿式纸基摩擦片产品打破了国外公司在乘用车自动变速器摩擦片领域内的垄断,在国内整车厂和变速器厂商中实现了对外资品牌部件的替代和国内原创技术的产业化。公司核心产品湿式纸基摩擦片提前完成了国家战略规划(《中国制造业重点领域技术创新绿皮书--技术路线图(2023)》)提出的摩擦材料战略任务,促进了我国国产自动变速器行业的发展,提升了自主品牌汽车的整体竞争力。

2、客户优势。公司已通过汽车行业质量管理体系IATF16949认证,凭借公司优异的产品性能,在汽车核心零部件自主可控的大趋势下,公司已与多家国内主要的自动变速器厂商或整车厂建立了稳固的供货关系,包括上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器以及比亚迪等。

二、风险

1、行业波动,市场竞争风险。

2、应收账款余额较高。

3、原材料价格波动的风险。

三、历史募集

2022年5月,定向增发82.1万股,发行价21.66元。

四、流通老股分析

654.82万股,按发行价计算1.3亿元。

五、募投项目

见图

六、结论。公司所处行业较为稳定,公司质地一般,发行市盈率与可比公司有一定折让,流通老股较多。鉴于近期市场新股较为稀缺,炒作热情极高,可积极申购。如本次申购金额超过3061亿元,则顶格不能中100股,顶格申购需要按时间排名分配碎股,而后按金额排名分配碎股;如本次申购金额低于3060亿元,则顶格中100股,顶格申购者再按时间排序分配碎股,而后按申购金额排序分配碎股,因此顶格为最优选择。

1

赞同来自: 投资

@手撕鸡活烤兔

你可以说接下来几个月收益率可能会比10-11月差一些,但是绝不会出现1-9月的情况。高收益率不可持续,但是只要不走熊市,可以预见的1年内,北交所资金打新10%的收益率是很有希望的(我指的一个户头300万资金配比,适当调整资金,确保拿到碎股。其实这个收益率已经算的相当保守了)。

做啥梦哪,你不能拿10月以后来倒推全年。我今年打了19只,基本都参与了(有一次怕破发没打,那次是个肉签,但大概也就千5的收益率吧),参与资金从158万-832万不等,次均资金529万,合计收益22万,最低的一次收率率是万5,最高的一次是铜冠,百分1,可惜我那次只打了300多万,19只算术累加收益率4.21%(非年化),。按这个龟速发行,今年达不到5%了。不看看市场变化吗? 你难道还是按今年1-9月算收益率? 北交所等权指数都涨了170%+了, 新股发行以及涨幅是跟市场相关的(包括发行节奏,现在是每周1只,你总不能说现在还是1个月1只吧?)。

你可以说接下来几个月收益率可能会比10-11月差一些,但是绝不会出现1-9月的情况。高收益率不可持续,但是只要不走熊市,可以预见的1年内,北交所资金打新10%的收益率是很有希望的(我指的一个户头300万资金配比,适当调整资金,确保拿到碎股。其实这个收益率已经算的相当保守了)。

1

赞同来自: 塔塔桔

@armstronglet

林泰发行价很有可能是19-20元,上市价格科隆不如胜业,发行价确高近5元。如果林泰也走同样的路子,只开在40元左右,加上4天的时间占有,那申购价值真的很鸡肋了盘子小 好炒啊 还40 格局放大点 80

京公网安备 11010802031449号

京公网安备 11010802031449号