Edge

Edge Chrome

Chrome Firefox

Firefox

海控给大家第一感觉就是周期股,现在涨了10倍(现在还有6倍),运价到顶了,现在股价还在半山腰,更有张口就来的,海控还会跌回2-3块去,以上评论我先不做主观判断,我先发表以下情况:

1.中远2005-2016年,中远当时叫中国远洋,当时中远的主营有干散货,集装箱,油轮等综合远洋运输行业,中远2017以后中远调整了业务范围,现在经营只有集装箱和码头业务。(这是关键一步)

2. 中远历史估值(2012至今):平均1.5-2PB(极限低值2020年5月29日0.5PB市值388亿,净资产709亿。极限高值2015年4月29日大概在4PB)

3. 2016年第七大船公司破产,2017年集装箱运输的三大海洋联盟成立,再无大规模造船恶性价格战(2020年上半年疫情刚爆发的时候,世界上其他大国封锁中国,这时候应该是中国经济最悲观的时候吧,2020年1季度海控利润6.7亿)

4. 现在海控的情况:一天利润3.5-4亿(海控第三季度日均3.4亿,CCFI运价指数6-9月在2800左右,10月至今在3200左右),海控2021年9月底净资产1120亿。

这就是为什么我上周五上一篇帖子说要在海控15以下每0.2元建仓一部分.13.5建总仓位的50%,因为我觉得是散户的情绪错杀出来的这个低价,明显证据就是本周一、二大股东增持股价大涨10%

本人后续操作:15.8元以下每0.1元建仓总仓位的5%(建50%份额)加上之前的8%,总仓位58%为底仓,止损点位1.3PB(今年年底大概在12元,明年6月在17元),止盈点位:30%仓位在2.4PB,30%仓位3.6-4PB,余40%仓位就要格局到我其他判断逻辑变了的时候了(今年年底在24元、40元、明年中32元、52元),最大亏损总资产12%(平均15元的买入价,12元的止损价),跟后面赢利的星辰大海比起来我觉得划得来,我上了,你们随意。

风险提示:本文所提到的观点仅代表个人的意见(本人持有中远A股多头仓位),所涉及标的不作推荐,据此买卖,风险自负。

1.中远2005-2016年,中远当时叫中国远洋,当时中远的主营有干散货,集装箱,油轮等综合远洋运输行业,中远2017以后中远调整了业务范围,现在经营只有集装箱和码头业务。(这是关键一步)

2. 中远历史估值(2012至今):平均1.5-2PB(极限低值2020年5月29日0.5PB市值388亿,净资产709亿。极限高值2015年4月29日大概在4PB)

3. 2016年第七大船公司破产,2017年集装箱运输的三大海洋联盟成立,再无大规模造船恶性价格战(2020年上半年疫情刚爆发的时候,世界上其他大国封锁中国,这时候应该是中国经济最悲观的时候吧,2020年1季度海控利润6.7亿)

4. 现在海控的情况:一天利润3.5-4亿(海控第三季度日均3.4亿,CCFI运价指数6-9月在2800左右,10月至今在3200左右),海控2021年9月底净资产1120亿。

这就是为什么我上周五上一篇帖子说要在海控15以下每0.2元建仓一部分.13.5建总仓位的50%,因为我觉得是散户的情绪错杀出来的这个低价,明显证据就是本周一、二大股东增持股价大涨10%

本人后续操作:15.8元以下每0.1元建仓总仓位的5%(建50%份额)加上之前的8%,总仓位58%为底仓,止损点位1.3PB(今年年底大概在12元,明年6月在17元),止盈点位:30%仓位在2.4PB,30%仓位3.6-4PB,余40%仓位就要格局到我其他判断逻辑变了的时候了(今年年底在24元、40元、明年中32元、52元),最大亏损总资产12%(平均15元的买入价,12元的止损价),跟后面赢利的星辰大海比起来我觉得划得来,我上了,你们随意。

风险提示:本文所提到的观点仅代表个人的意见(本人持有中远A股多头仓位),所涉及标的不作推荐,据此买卖,风险自负。

0

pratyeka - 研究基本面,输在起跑线

这一个月指数都跌了10%左右,个股20%以上的比比皆是,海控只是上涨途中的小调整而已。

海控的买入逻辑没有变化,持有逻辑有变化么?有卖出因子生效么?都没有的情况下,为啥担心? 不是风动,不是幡动,仁者心动而已

海控的买入逻辑没有变化,持有逻辑有变化么?有卖出因子生效么?都没有的情况下,为啥担心? 不是风动,不是幡动,仁者心动而已

0

jjjlcym

- 做“基金经理”之梦

- 做“基金经理”之梦

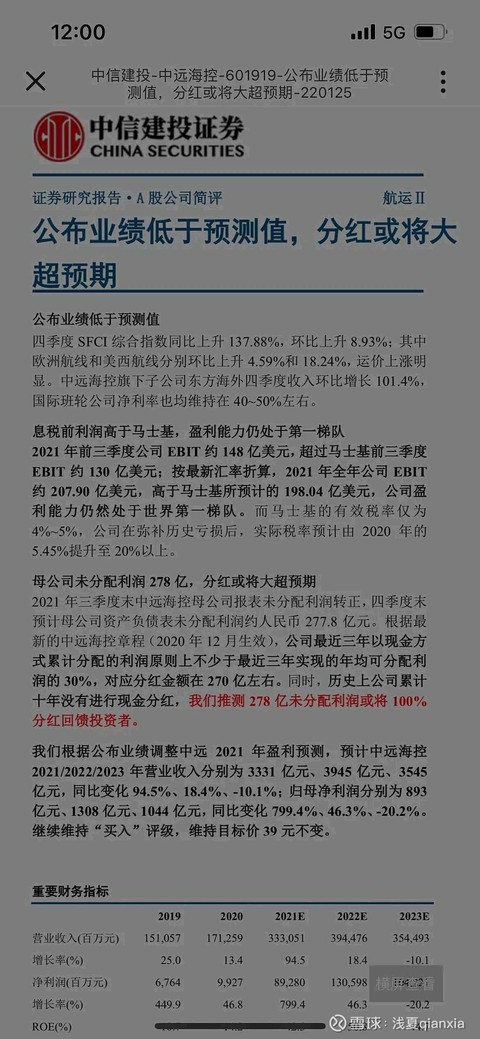

【中信建投交运物流】马士基:坚定不移执行端到端与数字化核心战略

马士基运力规划已经达到430万TEU上限,2025年之前不会有大规模造船开支,预计2022-23年累积资本开支90-100亿美金,主要用于物流和ESG投资。马士基2021-22年物流与服务资本支出约为10亿美元,2021年物流与服务资本支出为4.6亿美元。

长期客户比例持续提升,预计2022年长约货量占比将达70%(2021年为65%),超过700万FFE,其中约150万FFE为多年期合同。预计2022年长约价格年化增幅约800美元/FFE,2021年年化增幅为1000美金/FEU,增幅低于2021年的原因在于长约中多年期合同占比约20%,同时马士基预计2022年下半年长约中的季度约价格恢复正常。

马士基预计2022年业绩指引为EBITDA为240亿美元,EBIT为190亿美元,与2021年基本持平。该指引低于市场预期,是基于2022年下半年供应链能够逐步恢复正常所作出的,我们认为这一指引较为保守。

马士基宣布拟收购北美物流公司Pilot,解决了马士基在美国建立端到端物流网络的最后一个难题,使马士基在北美的交叉销售和运营协同效应显著,并补充马士基先前对于Visible SCM、Performance Team的收购。欧洲或将成为马士基的下一个目标。

回购方面,2022-2025年马士基回购计划总额达到640亿丹麦克朗(约100亿美元),平均每年回购金额为160亿丹麦克朗(约25亿美元)。股息方面,2021年拟议股息将达470 亿丹麦克朗(约71亿美元),派息率约40%,以2021年底股价计算股息回报率为10.7% (2020年为2.4%)。马士基预计2022年将累计回馈股东96亿美元,相当于市值15%。

马士基运力规划已经达到430万TEU上限,2025年之前不会有大规模造船开支,预计2022-23年累积资本开支90-100亿美金,主要用于物流和ESG投资。马士基2021-22年物流与服务资本支出约为10亿美元,2021年物流与服务资本支出为4.6亿美元。

长期客户比例持续提升,预计2022年长约货量占比将达70%(2021年为65%),超过700万FFE,其中约150万FFE为多年期合同。预计2022年长约价格年化增幅约800美元/FFE,2021年年化增幅为1000美金/FEU,增幅低于2021年的原因在于长约中多年期合同占比约20%,同时马士基预计2022年下半年长约中的季度约价格恢复正常。

马士基预计2022年业绩指引为EBITDA为240亿美元,EBIT为190亿美元,与2021年基本持平。该指引低于市场预期,是基于2022年下半年供应链能够逐步恢复正常所作出的,我们认为这一指引较为保守。

马士基宣布拟收购北美物流公司Pilot,解决了马士基在美国建立端到端物流网络的最后一个难题,使马士基在北美的交叉销售和运营协同效应显著,并补充马士基先前对于Visible SCM、Performance Team的收购。欧洲或将成为马士基的下一个目标。

回购方面,2022-2025年马士基回购计划总额达到640亿丹麦克朗(约100亿美元),平均每年回购金额为160亿丹麦克朗(约25亿美元)。股息方面,2021年拟议股息将达470 亿丹麦克朗(约71亿美元),派息率约40%,以2021年底股价计算股息回报率为10.7% (2020年为2.4%)。马士基预计2022年将累计回馈股东96亿美元,相当于市值15%。

0

一直以一定比例的仓位持有海控,一步步见证所有的预期逐步实现。现在长协,回购,年报和季报的优秀基本确定。同时盘面走势开始走强,叠加外围航运股走势,从本周开始加大仓位,这应该是一个“王者”级别的投资机会。

2

赞同来自: wdwonderone 、皮皮鲁修斯

@xiaowa

海控的买入逻辑没有变化,持有逻辑有变化么?有卖出因子生效么?都没有的情况下,为啥担心? 不是风动,不是幡动,仁者心动而已

持股有多苦,只有自己心里明白~这个一月真要了老命这一个月指数都跌了10%左右,个股20%以上的比比皆是,海控只是上涨途中的小调整而已。

海控的买入逻辑没有变化,持有逻辑有变化么?有卖出因子生效么?都没有的情况下,为啥担心? 不是风动,不是幡动,仁者心动而已

0

呵呵,财报都不会看的,怎么做长期投资?海控又玩去年一样的套路早有预期了啊,21年初不也是这样么?预期110亿,实际99亿。

中远海控20年:

净利润99亿....当时最高市值2000亿(1月中),净资产445亿,现金:528亿,

你要说不达预期PE=20,PB=4.5 杀下估值我能理解。

中远海控21年:

年净利润900亿....现在市值2500亿, 净资产1340亿,现金:1800亿左右

你要说不达预期PE=2.78,PB=1.86 这还要有估值空间杀?现在喊跌停的不是傻就是坏。

我们横向对比下:马士基现在市值4300亿+人民币

马士基预报:预计2021年全年实际息税折旧及摊销前利润为240亿美元(此前预计为220-230亿美元),实际息税前利润为198亿美元(此前预计为180-190亿美元),自由现金流为164亿美元(此前预计至少为145亿美元)

中远海控EBIT:1315.2亿=205.5亿美元

马士基EBIT:198亿美元

中远海控运力297WT:马士基运力420WT

中远海控20年:

净利润99亿....当时最高市值2000亿(1月中),净资产445亿,现金:528亿,

你要说不达预期PE=20,PB=4.5 杀下估值我能理解。

中远海控21年:

年净利润900亿....现在市值2500亿, 净资产1340亿,现金:1800亿左右

你要说不达预期PE=2.78,PB=1.86 这还要有估值空间杀?现在喊跌停的不是傻就是坏。

我们横向对比下:马士基现在市值4300亿+人民币

马士基预报:预计2021年全年实际息税折旧及摊销前利润为240亿美元(此前预计为220-230亿美元),实际息税前利润为198亿美元(此前预计为180-190亿美元),自由现金流为164亿美元(此前预计至少为145亿美元)

中远海控EBIT:1315.2亿=205.5亿美元

马士基EBIT:198亿美元

中远海控运力297WT:马士基运力420WT

0

这样看来,持有与卖出之间的争议就两点了。一是疫情,二是逆全球化。

只能让时间的炮友告诉我们答案了。

我选择持有,买定离手(不给个合适的价格俺是不会走的:))

三四年之后,答案也会浮出水面,这可能会是宝贵的一课。。。

只能让时间的炮友告诉我们答案了。

我选择持有,买定离手(不给个合适的价格俺是不会走的:))

三四年之后,答案也会浮出水面,这可能会是宝贵的一课。。。

0

1、船运力有可能过剩,但是短板在港口

2、短期来看,运价拐点只能取决于ZZ因素

3、在联盟停航保价的骚操作下,疫情加速运价上升

4、疫情缓解之后,联盟端应该不甘心放弃高运价。小船司低价抢货,港口又成为进入门槛。所以不会急跌。

5、疫情再度紧张,现在不就是吗

尝试回答北天前辈问题,不涉及买卖。

2、短期来看,运价拐点只能取决于ZZ因素

3、在联盟停航保价的骚操作下,疫情加速运价上升

4、疫情缓解之后,联盟端应该不甘心放弃高运价。小船司低价抢货,港口又成为进入门槛。所以不会急跌。

5、疫情再度紧张,现在不就是吗

尝试回答北天前辈问题,不涉及买卖。

0

jjjlcym

- 做“基金经理”之梦

我觉得这个时候是不是可以去复盘一下中远海控的“资金博弈路径”,去投猪股了。毕竟最赚钱的部分是炒预期的阶段,后续公司真赚钱了,都”兔死狗烹“了,在纠结给8倍还是10倍。中远海控能套这么多人,主要是没人想到”高点“是4倍PE,而且还不是高点,未来利润还能再增长至少一年。

现在中远海控2倍不到估值已经成为事实,要估值回归肯定不是短期内发生的事情。论证一大堆,还得看23年的数据:如果盈利高位震荡,估值回归到至少8倍10倍。盈利下滑,估值...应该没地方下降,靠分红和回购估计能“保本出",甚至小赚个50%,毕竟这公司是真赚钱啊。

我觉得这波,最有价值的地方是,一季报到中报出来的那段行情。那可是明牌主升啊。只要关注到这个票,买了就赚钱。要从博弈的角度来说,确实现在被之前那批人套了。按照这个思路,猪价预期22年8月反转,现在应该是个布局的节点,有机会吃到”没有太多分歧“的主升浪。(就好比现在,来跟楼主讨论的人,说服他们又怎样呢,会来帮你抬轿子吗,不见得吧;或者说,他们这点钱,抬得起来吗?所以现在就是,他们是谁,不重要。重要的是他们的意见,不懂基本面来踩两脚,大大的”不服“罢了。)

现在中远海控2倍不到估值已经成为事实,要估值回归肯定不是短期内发生的事情。论证一大堆,还得看23年的数据:如果盈利高位震荡,估值回归到至少8倍10倍。盈利下滑,估值...应该没地方下降,靠分红和回购估计能“保本出",甚至小赚个50%,毕竟这公司是真赚钱啊。

我觉得这波,最有价值的地方是,一季报到中报出来的那段行情。那可是明牌主升啊。只要关注到这个票,买了就赚钱。要从博弈的角度来说,确实现在被之前那批人套了。按照这个思路,猪价预期22年8月反转,现在应该是个布局的节点,有机会吃到”没有太多分歧“的主升浪。(就好比现在,来跟楼主讨论的人,说服他们又怎样呢,会来帮你抬轿子吗,不见得吧;或者说,他们这点钱,抬得起来吗?所以现在就是,他们是谁,不重要。重要的是他们的意见,不懂基本面来踩两脚,大大的”不服“罢了。)

1

赞同来自: nkfish

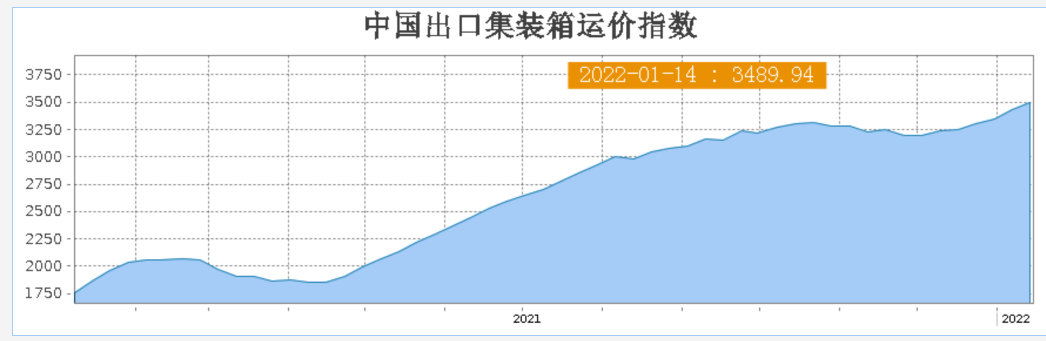

@myskygoogle 还有1个,你带入这指数三段急拉看上去跟CCFI很像,但我可以100%告诉你,这第三段拉升,时间不还短余半年(2021.11-2022.4),至于为什么,我不想科普了,老水手懂,我们可以打个小赌,输了的给任意一个公益基金捐500块就好。

至于你说会涨到顶了会下跌,我也不否认啊,否则海控要可以保持今年巅峰的位置,2000亿利润是保底!保底!保底!

至于你说会涨到顶了会下跌,我也不否认啊,否则海控要可以保持今年巅峰的位置,2000亿利润是保底!保底!保底!

1

赞同来自: nkfish

@myskygoogle ....看下跌趋势和时间(我这给的是数据基础点位是以每周为单位,1小格就是1-2个月了),除了2008-2009那一拨金融危机发生过大涨大跌...其他下跌趋势是缓行的....公司利润是二阶指数市场,运价缓慢下跌,会出现长鞭效应,利润率抬升是非常高的,你看海控的roe就知道。

2

@nkfish

所以去年高峰期的时候,靠“散改集”干散船续了一波命,但现在大家都发现没有必要去用干散船运去,叠加干散货本身需求疲软,造成干散指数连续下跌。至于为什么没比要散改集了。因为运到港口,你也没有陆基资源(不堵的小港口没有卡车和火车资源),只有大公司在运输急需货物的时候(沃尔玛等)可以这样操作,但成本不比空运低。

至于货运需求减弱?你可以百度下,世界银行对外贸需求方面的预期。更不要说今年RCEP需求的增量影响了。

请教楼主怎么看干散货指数和集装箱运价的关系?之前好像看有科普文讲过,干散货指数是集装箱未来货运量的晴雨表?是否意味着未来的货运需求会降?有一定影响,因为有部分干散船舶可以改运集装箱,在集装箱需求高涨的时候,改船运箱是最优选择,但现在不是船舶不够,现在的运力瓶颈在陆基! 陆基! 陆基!

所以去年高峰期的时候,靠“散改集”干散船续了一波命,但现在大家都发现没有必要去用干散船运去,叠加干散货本身需求疲软,造成干散指数连续下跌。至于为什么没比要散改集了。因为运到港口,你也没有陆基资源(不堵的小港口没有卡车和火车资源),只有大公司在运输急需货物的时候(沃尔玛等)可以这样操作,但成本不比空运低。

至于货运需求减弱?你可以百度下,世界银行对外贸需求方面的预期。更不要说今年RCEP需求的增量影响了。

4

【中信建投交运物流】

集运供需失衡或贯穿2022年,集运三剑客值得重配!

奥密克戎扩散迅速,港口拥堵持续恶化。截至1月10日,美西码头每日新增约150例新冠患者,约800名码头工人(约占10%)因疫情而缺勤,码头效率下降约20%。1月12日长洛港外等泊集装箱船上升至106艘,远高于11月中旬新排队系统实施时的86艘。澳大利亚近一半卡车司机因疫情而缺勤,港口拥堵严重,部分船公司已暂停挂靠。

SCFI综合指数持续新高。欧线1月上半月运价高位延续,部分地中海非直航港运价小幅上调,各船公司均面临爆仓态势。美线运价1月1日后高位上行,MSC、ONE、YML、EMC、ZIM上调至少1000美元/FEU,部分船公司跟进上调200-500美元/FEU,预计农历春节前运价将继续稳步上涨。

2022年港口拥堵和供应链瓶颈或将贯穿全年。截至1月2日,跨太平洋东行航线时间达到创纪录的110天,远高于疫情前的45至50天;亚洲至欧洲航线时间为108天,远高于疫情前的55天到60天,有效运力损失严重。同时,欧美各类商品需求依旧旺盛,美国零售库存销售比仍处于历史低位,集运供需失衡或持续至2022年底。

维持中远海控“买入”评级,目标价39元,较当前股价有115%空间!预计2021/2022/2023年PE为2.98/2.23/2.79;维持东方海外国际“买入”评级,目标价407港币,较当前股价有约104%的空间!预计2021/2022/2023年PE为2.34/1.84/2.40;维持海丰国际“买入”评级,目标价49港币,较当前股价有约63%的空间!预计2021/2022/2023年PE为10.16/7.76/7.87。

若研究有意义,求派点予支持!

jjjlcym

- 做“基金经理”之梦

赞同来自: a123456 、xmf0811 、nkfish

【中信建投交运物流】

集运供需失衡或贯穿2022年,集运三剑客值得重配!

奥密克戎扩散迅速,港口拥堵持续恶化。截至1月10日,美西码头每日新增约150例新冠患者,约800名码头工人(约占10%)因疫情而缺勤,码头效率下降约20%。1月12日长洛港外等泊集装箱船上升至106艘,远高于11月中旬新排队系统实施时的86艘。澳大利亚近一半卡车司机因疫情而缺勤,港口拥堵严重,部分船公司已暂停挂靠。

SCFI综合指数持续新高。欧线1月上半月运价高位延续,部分地中海非直航港运价小幅上调,各船公司均面临爆仓态势。美线运价1月1日后高位上行,MSC、ONE、YML、EMC、ZIM上调至少1000美元/FEU,部分船公司跟进上调200-500美元/FEU,预计农历春节前运价将继续稳步上涨。

2022年港口拥堵和供应链瓶颈或将贯穿全年。截至1月2日,跨太平洋东行航线时间达到创纪录的110天,远高于疫情前的45至50天;亚洲至欧洲航线时间为108天,远高于疫情前的55天到60天,有效运力损失严重。同时,欧美各类商品需求依旧旺盛,美国零售库存销售比仍处于历史低位,集运供需失衡或持续至2022年底。

维持中远海控“买入”评级,目标价39元,较当前股价有115%空间!预计2021/2022/2023年PE为2.98/2.23/2.79;维持东方海外国际“买入”评级,目标价407港币,较当前股价有约104%的空间!预计2021/2022/2023年PE为2.34/1.84/2.40;维持海丰国际“买入”评级,目标价49港币,较当前股价有约63%的空间!预计2021/2022/2023年PE为10.16/7.76/7.87。

若研究有意义,求派点予支持!

京公网安备 11010802031449号

京公网安备 11010802031449号