Edge

Edge Chrome

Chrome Firefox

Firefox

周五有一件事情关心的人还挺多的,就是新股中自科技直接开盘破发了,要知道打新的时候还看到有研报宣传这签可以赚10万来着。

中自科技被称为燃料电池电催化剂第一股,发行价70.9元,上市首日最大跌幅17%,最终收跌于6.87%,是继2019年来第二只首日破发的公司。

这可能与9月18日的证监会、沪深交易所对科创板创业板的报价规则进行了调整的原因有关,新规之下新股的发行估值变得更高了。

在注册制的大环境下,想必未来定价估值与市场间会出现越来越多的博弈,心态放好,这也算市场良性发展的证明吧。

其实打新亏钱对于港股打新的我们来说可太常见了,有时抢的要命结果还破发,还要支付手续费、利息费等额外支出呢。

明日帝欧转债可进行申购,后天中大转债申购,周三还有只赛伍转债,最近转债发行开始加速,今个先把明后的两只测评了,然后祝大家多多中签!

1

帝欧转债:(正股代码:002798,配债代码:082798)

评级:AA-评级,可转债评级越高越好。

发行规模:15亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

帝欧家居周五收盘价14.51,转股价13.53,转股价值=转债面值/转股价格*正股价格=100/13.53*14.51=107.24,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.6+2+115=120.4,票面利息尚可。

纯债价值(最底线):

如按中债企业债测算AA-级别6年期即期收益率7.0274%,纯债价值简化计算80.1,纯债价值一般。

公司简介:

帝欧家居属于建筑材料业,公司是领先的卫生洁具和建筑陶瓷制造商之一,拥有品牌知名度、研发设计能力和销售渠道等方面优势,在卫浴和瓷砖等细分市场具有较强的行业竞争地位。

近年广西项目等完工投产推动陶瓷产量提升,与地产商合作稳定,陶瓷业务盈利性较好。

公司成立于1994年,上市时间2016年5月。目前公司市值56.14亿,有息负债率32.59%,当前市盈率PE9.559,市净率PB1.257。

2021半年度报告公告:

报告期内公司实现营业收入同比增长15.7%,归属于上市公司股东净利润同比增长8.19%。

主要风险:

1、2020年来国内家具行业需求有所下降,家具行业收入和盈利承压。

2、公司在建卫浴洁具和建筑陶瓷等项目后续投资规模较大,未来面临资金压力。

3、由于欧神建筑陶瓷业务回款较慢,公司应收账款大幅提升,对资金形成占用。

4、负债规模逐年增长,短期有息债务占比较大,存在集中兑付压力。

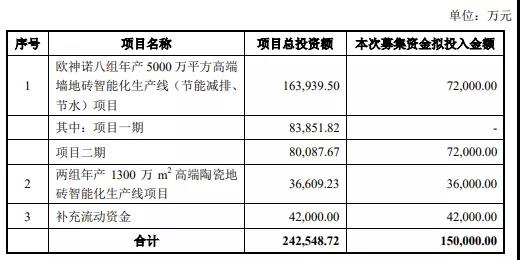

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-6.75%,结合AA-评级、相似的转债、正股质地等综合因素目前给予16%的溢价率,目前价值:107.24*1.16=124,下条转股价条件比较严苛,去年中以来股价是一路下跌真的比较惨,正股较低这对转债来说算是个好事,这两天因为转债发行正股连涨了两日。

假设原始股东配售65%,网上申购按6亿计算,顶格申购单账户中约60000/1000/1000=0.05签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

2

中大转债:(正股代码:002896,配债代码:082896)

评级:A+评级,可转债评级越高越好。

发行规模:2.7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

中大力德周五收盘价22.7,转股价22.1,转股价值=转债面值/转股价格*正股价格=100/22.1*22.7=102.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.8+1.2+1.8+2.5+115=121.7,票面利息尚可。

纯债价值(最底线):

如按中债企业债测算A+级别6年期即期收益率9.4087%,纯债价值简化计算70.95,纯债价值低。

公司简介:

中大力德属于机械设备业,公司布局减速器、减速电机领域较早,受益于下游市场需求支撑,近年相关产品销售规模均保持增长,与主要客户的信用结算政策较稳定,核心产品销售回款能力尚可。

控股股东中大投资为本期债券偿付提供股票质押担保以及连带责任保证担保。

公司成立于2006年,上市时间2017年8月。目前公司市值23.61亿,有息负债率17.02%,当前市盈率PE31.354,市净率PB3.352。

2021半年度报告公告:

报告期内公司实现营业收入同比增长47.58%,归属于上市公司股东净利润同比增长13.1%。

主要风险:

1、减速器、减速电机细分行业竞争加剧可能影响公司业绩。

2、应收账款增长较快,可能存在回收风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-2.64%,结合A+评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,目前价值:102.72*1.15=118,规模较小希望上市能多给点溢价。

假设原始股东配售65%,网上申购按0.95亿计算,顶格申购单账户中约9450/1000/1000=0.01签,中签率极低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

中自科技被称为燃料电池电催化剂第一股,发行价70.9元,上市首日最大跌幅17%,最终收跌于6.87%,是继2019年来第二只首日破发的公司。

这可能与9月18日的证监会、沪深交易所对科创板创业板的报价规则进行了调整的原因有关,新规之下新股的发行估值变得更高了。

在注册制的大环境下,想必未来定价估值与市场间会出现越来越多的博弈,心态放好,这也算市场良性发展的证明吧。

其实打新亏钱对于港股打新的我们来说可太常见了,有时抢的要命结果还破发,还要支付手续费、利息费等额外支出呢。

明日帝欧转债可进行申购,后天中大转债申购,周三还有只赛伍转债,最近转债发行开始加速,今个先把明后的两只测评了,然后祝大家多多中签!

1

帝欧转债:(正股代码:002798,配债代码:082798)

评级:AA-评级,可转债评级越高越好。

发行规模:15亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

帝欧家居周五收盘价14.51,转股价13.53,转股价值=转债面值/转股价格*正股价格=100/13.53*14.51=107.24,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.6+2+115=120.4,票面利息尚可。

纯债价值(最底线):

如按中债企业债测算AA-级别6年期即期收益率7.0274%,纯债价值简化计算80.1,纯债价值一般。

公司简介:

帝欧家居属于建筑材料业,公司是领先的卫生洁具和建筑陶瓷制造商之一,拥有品牌知名度、研发设计能力和销售渠道等方面优势,在卫浴和瓷砖等细分市场具有较强的行业竞争地位。

近年广西项目等完工投产推动陶瓷产量提升,与地产商合作稳定,陶瓷业务盈利性较好。

公司成立于1994年,上市时间2016年5月。目前公司市值56.14亿,有息负债率32.59%,当前市盈率PE9.559,市净率PB1.257。

2021半年度报告公告:

报告期内公司实现营业收入同比增长15.7%,归属于上市公司股东净利润同比增长8.19%。

主要风险:

1、2020年来国内家具行业需求有所下降,家具行业收入和盈利承压。

2、公司在建卫浴洁具和建筑陶瓷等项目后续投资规模较大,未来面临资金压力。

3、由于欧神建筑陶瓷业务回款较慢,公司应收账款大幅提升,对资金形成占用。

4、负债规模逐年增长,短期有息债务占比较大,存在集中兑付压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-6.75%,结合AA-评级、相似的转债、正股质地等综合因素目前给予16%的溢价率,目前价值:107.24*1.16=124,下条转股价条件比较严苛,去年中以来股价是一路下跌真的比较惨,正股较低这对转债来说算是个好事,这两天因为转债发行正股连涨了两日。

假设原始股东配售65%,网上申购按6亿计算,顶格申购单账户中约60000/1000/1000=0.05签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

2

中大转债:(正股代码:002896,配债代码:082896)

评级:A+评级,可转债评级越高越好。

发行规模:2.7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

中大力德周五收盘价22.7,转股价22.1,转股价值=转债面值/转股价格*正股价格=100/22.1*22.7=102.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.8+1.2+1.8+2.5+115=121.7,票面利息尚可。

纯债价值(最底线):

如按中债企业债测算A+级别6年期即期收益率9.4087%,纯债价值简化计算70.95,纯债价值低。

公司简介:

中大力德属于机械设备业,公司布局减速器、减速电机领域较早,受益于下游市场需求支撑,近年相关产品销售规模均保持增长,与主要客户的信用结算政策较稳定,核心产品销售回款能力尚可。

控股股东中大投资为本期债券偿付提供股票质押担保以及连带责任保证担保。

公司成立于2006年,上市时间2017年8月。目前公司市值23.61亿,有息负债率17.02%,当前市盈率PE31.354,市净率PB3.352。

2021半年度报告公告:

报告期内公司实现营业收入同比增长47.58%,归属于上市公司股东净利润同比增长13.1%。

主要风险:

1、减速器、减速电机细分行业竞争加剧可能影响公司业绩。

2、应收账款增长较快,可能存在回收风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-2.64%,结合A+评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,目前价值:102.72*1.15=118,规模较小希望上市能多给点溢价。

假设原始股东配售65%,网上申购按0.95亿计算,顶格申购单账户中约9450/1000/1000=0.01签,中签率极低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号