Edge

Edge Chrome

Chrome Firefox

Firefox

帝欧转债中签率出炉,股东配售率49.88%,单户中0.079签,明日赛伍转债可进行申购,祝大家都好运呀~

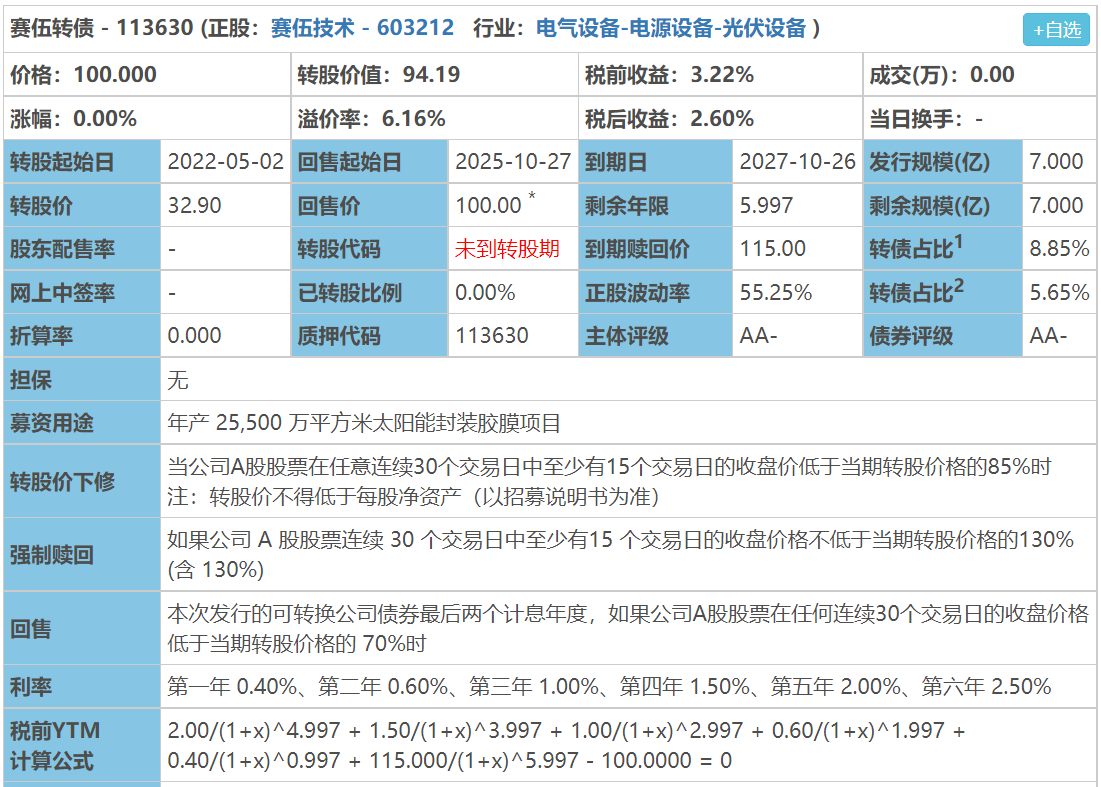

赛伍转债:(正股代码:603212,配债代码:753212)

评级:AA-评级,可转债评级越高越好。

发行规模:7亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

赛伍技术今日收盘价30.99,转股价32.9,转股价值=转债面值/转股价格*正股价格=100/32.9*30.99=94.19,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2+115=120.5,票面利息尚可。

纯债价值(最底线):

如按中债企业债测算AA-级别6年期即期收益率6.9951%,纯债价值简化计算80.32,纯债价值一般。

公司简介:

赛伍技术属于光伏设备业,公司凭借较强的研发实力开拓了应用于光伏材料、新能源汽车、3C材料、半导体材料等多领域领先的产品,主要产品光伏背板市占率保持行业领先,光伏POE封装胶膜在2020年细分市场占有率排名第二。

公司成立于2008年,上市时间2020年4月。目前公司市值123.96亿,有息负债率36.91%,当前市盈率PE60.409,市净率PB6.365。

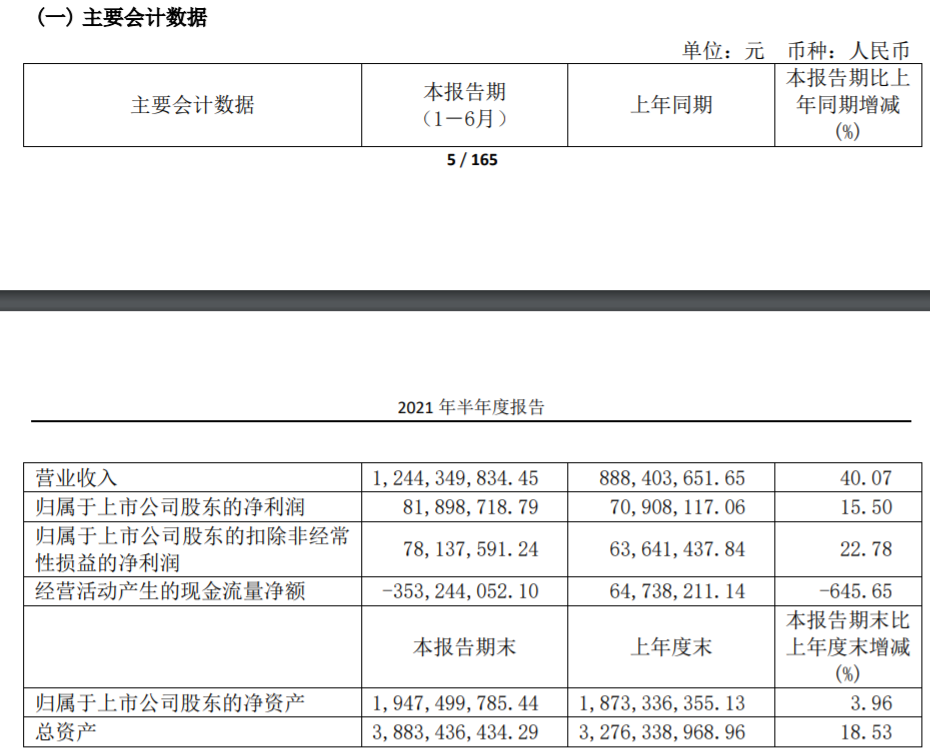

2021半年度报告公告:

报告期内公司实现营业收入同比增长40.07%,归属于上市公司股东净利润同比增长15.5%。

主要风险:

1、光伏行业周期性波动和光伏材料盈利下滑风险。

2、主要原材料与石油价格波动呈一定正相关,石油价格的波动上升加之产品成本转嫁能力较弱,对主业毛利率影响较大。

3、客户销售集中度高,应收账款规模大。

4、2020年末公司短期刚性债务较上年末增长40.83%至7.05亿元,占刚性债务规模的75.6%,存在一定即期偿债压力。

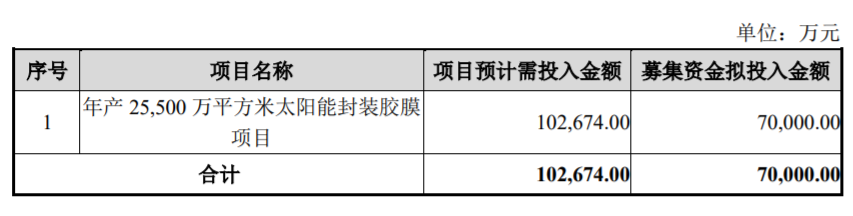

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率6.16%,结合AA-评级、相似的转债、正股质地等综合因素目前给予120%的溢价率,目前价值:94.19*1.28=120。属于光伏行业,设计较多热门概念,市场溢价率应该不低,沪市转债涨幅超20%将停牌半小时。

假设原始股东配售50%,网上申购按3.5亿计算,顶格申购单账户中约35000/950/1000=0.037签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

赛伍转债:(正股代码:603212,配债代码:753212)

评级:AA-评级,可转债评级越高越好。

发行规模:7亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

赛伍技术今日收盘价30.99,转股价32.9,转股价值=转债面值/转股价格*正股价格=100/32.9*30.99=94.19,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2+115=120.5,票面利息尚可。

纯债价值(最底线):

如按中债企业债测算AA-级别6年期即期收益率6.9951%,纯债价值简化计算80.32,纯债价值一般。

公司简介:

赛伍技术属于光伏设备业,公司凭借较强的研发实力开拓了应用于光伏材料、新能源汽车、3C材料、半导体材料等多领域领先的产品,主要产品光伏背板市占率保持行业领先,光伏POE封装胶膜在2020年细分市场占有率排名第二。

公司成立于2008年,上市时间2020年4月。目前公司市值123.96亿,有息负债率36.91%,当前市盈率PE60.409,市净率PB6.365。

2021半年度报告公告:

报告期内公司实现营业收入同比增长40.07%,归属于上市公司股东净利润同比增长15.5%。

主要风险:

1、光伏行业周期性波动和光伏材料盈利下滑风险。

2、主要原材料与石油价格波动呈一定正相关,石油价格的波动上升加之产品成本转嫁能力较弱,对主业毛利率影响较大。

3、客户销售集中度高,应收账款规模大。

4、2020年末公司短期刚性债务较上年末增长40.83%至7.05亿元,占刚性债务规模的75.6%,存在一定即期偿债压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率6.16%,结合AA-评级、相似的转债、正股质地等综合因素目前给予120%的溢价率,目前价值:94.19*1.28=120。属于光伏行业,设计较多热门概念,市场溢价率应该不低,沪市转债涨幅超20%将停牌半小时。

假设原始股东配售50%,网上申购按3.5亿计算,顶格申购单账户中约35000/950/1000=0.037签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号