Edge

Edge Chrome

Chrome Firefox

Firefox

中寰股份

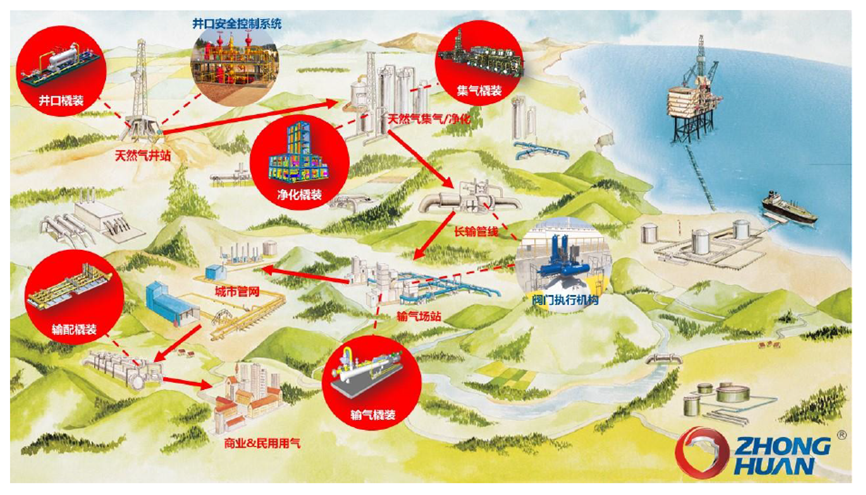

公司主营业务为阀门执行机构、井口安全控制系统和橇装设备的设计/研发、生产及销售。公司专注于阀门执行机构、井口安全控制系统领域十多年,是中石油、中石化等优质客户长期、稳定的供应商。公司也是工业和信息化部公示的第三批专精特新“小巨人”企业之一。公司拥有自主开发核心技术11 项,专利22 项,其中发明专利4 项。

阀门执行机构是一种以气体、液体或者电力等能源作为动力,通过气压、液压或者电力传动控制,驱动各类工业阀门开启和关闭的装置,主要用于对天然气、石油、化工等管道阀门的控制。根据动力源不同可以分为气动、液动、电动、气液联动、电液联动等执行机构。中寰股份主要产品为气液联动执行机构,并在此基础上逐步拓展电液联动执行机构和气动执行机构两类产品市场。

井口安全控制系统,是用于控制天然气井口安全阀开关的装置。公司研发生产的井口安全控制系统已广泛用于国内各大油气工程,同时出口到俄罗斯、美国、

墨西哥、土库曼斯坦等地。

橇装设备是一种由各种管段、阀门、仪器、仪表、控制件、橇座等组成的装备,将各部件通过焊接、螺栓连接等方法固定在橇座上,直接应用的机电一体化设备。

发行公告阅读印象

优势:

1、 第三批专精特新企业。中寰股份是国内通过国家能源局国产化项目鉴定,且拥有整机SIL 认证的专业气液联动执行机构制造商;中石油气液执行机构CDP 文件(三化文件,即标准化、模块化、信息化文件)审查单位,中国机械工业联合会关于《阀门气-液联动装置》行业标准的第一起草单位。公司的气液联动执行机构打破了国外供应商对该产品的垄断,达到国际先进水平。中寰股份作为第一起草人联同其他单位(包括同行特福隆集团有限公司和成都迈可森流体控制设备有限公司)共同参与制定了行业标准《阀门气-液联动装置技术条件》(JB/T 13598-2018),足以说明公司在该领域具备较高的代表性和认可度。公司的液动、气动、气液混合和电驱混合等井口安全控制系统已被用户广泛认可和接受,整个系列产品的控制流程、工艺设计、可靠性和安全性均达到了世界先进水平。公司是完成气液联动执行机构国产化的制造商,产品性能为世界先进水平,技术处于国内领先水平。

2、 国内同行业可比公司均在各自领域有不同的侧重,对于天然气领域的少数优质的公司,在率先获得产品国产化认证后,获得了先发优势。中寰股份便是较早通过产品国产化鉴证,并成为了中石油、中石化的供应商,持续为客户服务并获得业绩增长的企业之一。由于公司专注于天然气行业,在该领域竞争对手相对较少,且无公开披露业务方面的信息,无法获取其各自市场份额的比较;另一方面,根据公司的投标数据,报告期内公司总共投标67 个项目,中标41 个,综合中标率达61.19%,在公开竞争的过程中,展现出了较强的竞争力。公司将在天然气行业继续深耕,充分利用现有资源并将业务扩展至其他相关行业。

3、 公司的液动、气动、气液混合和电液混合等井口安全控制系统已被国内外用户认可和接受,整个系列产品的控制流程、工艺设计、可靠性和安全性均达到了国际先进水平,公司亦是该产品行业标准(《石油天然气钻采设备井口安全控制系统》)的制定者之一。

4、 行业前景不错,天然气行业未来在《中长期油气管网规划》中,2025 年天然气管道长度要达到16.3 万公里。在各类石油化工和化工装置中,管道材料费用约占项目总投资的15%-20%,而阀门的投资费用又约占配管总费用的50%以上,为阀门执行机构的市场空间提供了基础。公司产能利用率较高。

5、 财务状况良好。毛利率较高,负债率较低,应收账款余额占销售金额的比例不高,现金流良好。

劣势:

1、 宏观经济波动的风险。公司生产的阀门执行机构和井口安全控制系统等产品主要应用于天然气行业,产品的销售情况主要取决于下游行业的固定资产投资情况,而天然气行业的发展与宏观经济发展以及国家能源政策密切相关。

2、 行业集中,客户集中风险。公司生产的阀门执行机构和井口安全控制系统等产品主要应用于天然气行业,该行业的主要采购方为中石油、中石化和国家管网等大型天然气开采和输送公司以及国内一流阀门设备供应商。报告期内,按同一控制口径合并的公司前五大客户销售占比分别为67.58%、74.67%、62.58%和69.07%。

3、 股东刘芬在中寰股份 2020 年 5 月启动的股票发行中认购公司 9.5 万股,其中 7.5 万股为代董事、财务总监李勇文的亲属或朋友持有;刘芬于 2019 年 2 月通过二级市场购买公司股份 30.5 万股,其中 18.5 万股为代李勇文及其亲属持有、12 万股为代张晓红持有。上述代持涉及股份合计 38 万股,占比 0.9147%,涉及投资者人数 7 人。上述代持事项已于 2021 年 4 月清理完毕。全国中小企业股份转让系统有限公司做出如下决定:对刘芬、李勇文采取出具警示函的自律监管措施。

4、 原材料价格波动风险。行业的上游主要为金属材料和电子元器件等行业。本行业所需的原材料除特殊应用材料、芯片等需要进口外,控制阀行业其余上游原材料大多包括钢材、铜材等,钢材、铜材及相应的零部件成本约占生产成本的60%左右。因此,钢材、铜材价格的波动直接影响到控制阀以及阀门执行机构的制造成本,进而影响公司盈利。

募集资金运用:

中寰智能制造产业化升级改造项目

项目建设总投资8,317.30 万元,项目建设期2 年,拟全部采用募集资金进行投资。截至2021 年7 月31 日,发行人在手订单已达5,890.24 万元。公司的客户主要以中石油、中石化、国家管网等国有企业为主.

本次募投拟新增阀门执行机构、井口安全控制装置、橇装设备产能1,800、208、100 套(台)。项目达产后,公司总产能将达到2,600、608、200 套(台),满足市场需求,并匹配公司未来生产经营规划。阀门执行机构新增产能中,分别新增气液联动执行机构400 套(台)、气动/电液执行机构1,400 套(台)。满足市场需求,并匹配公司未来生产经营规划。

研发中心建设项目。项目总投资3,115.20 万元,建设期2 年,拟全部采用募集资金进行投资。

最近一次募集资金:2020 年5 月增发,发行价格为人民币每股5.20 元,本次发行股份总计200万股股;募集资金总额1,040.00 万元,全部用于补充公司流动资金。

结论是公司技术较为先进,行业空间广阔,财务状况良好,估值尚可。可申购。鉴于近期主板破发频频,精选层普遍下跌,预计新股涨幅收窄,拍脑袋开盘涨幅10%-30%。(仅供参考)

公司主营业务为阀门执行机构、井口安全控制系统和橇装设备的设计/研发、生产及销售。公司专注于阀门执行机构、井口安全控制系统领域十多年,是中石油、中石化等优质客户长期、稳定的供应商。公司也是工业和信息化部公示的第三批专精特新“小巨人”企业之一。公司拥有自主开发核心技术11 项,专利22 项,其中发明专利4 项。

阀门执行机构是一种以气体、液体或者电力等能源作为动力,通过气压、液压或者电力传动控制,驱动各类工业阀门开启和关闭的装置,主要用于对天然气、石油、化工等管道阀门的控制。根据动力源不同可以分为气动、液动、电动、气液联动、电液联动等执行机构。中寰股份主要产品为气液联动执行机构,并在此基础上逐步拓展电液联动执行机构和气动执行机构两类产品市场。

井口安全控制系统,是用于控制天然气井口安全阀开关的装置。公司研发生产的井口安全控制系统已广泛用于国内各大油气工程,同时出口到俄罗斯、美国、

墨西哥、土库曼斯坦等地。

橇装设备是一种由各种管段、阀门、仪器、仪表、控制件、橇座等组成的装备,将各部件通过焊接、螺栓连接等方法固定在橇座上,直接应用的机电一体化设备。

发行公告阅读印象

优势:

1、 第三批专精特新企业。中寰股份是国内通过国家能源局国产化项目鉴定,且拥有整机SIL 认证的专业气液联动执行机构制造商;中石油气液执行机构CDP 文件(三化文件,即标准化、模块化、信息化文件)审查单位,中国机械工业联合会关于《阀门气-液联动装置》行业标准的第一起草单位。公司的气液联动执行机构打破了国外供应商对该产品的垄断,达到国际先进水平。中寰股份作为第一起草人联同其他单位(包括同行特福隆集团有限公司和成都迈可森流体控制设备有限公司)共同参与制定了行业标准《阀门气-液联动装置技术条件》(JB/T 13598-2018),足以说明公司在该领域具备较高的代表性和认可度。公司的液动、气动、气液混合和电驱混合等井口安全控制系统已被用户广泛认可和接受,整个系列产品的控制流程、工艺设计、可靠性和安全性均达到了世界先进水平。公司是完成气液联动执行机构国产化的制造商,产品性能为世界先进水平,技术处于国内领先水平。

2、 国内同行业可比公司均在各自领域有不同的侧重,对于天然气领域的少数优质的公司,在率先获得产品国产化认证后,获得了先发优势。中寰股份便是较早通过产品国产化鉴证,并成为了中石油、中石化的供应商,持续为客户服务并获得业绩增长的企业之一。由于公司专注于天然气行业,在该领域竞争对手相对较少,且无公开披露业务方面的信息,无法获取其各自市场份额的比较;另一方面,根据公司的投标数据,报告期内公司总共投标67 个项目,中标41 个,综合中标率达61.19%,在公开竞争的过程中,展现出了较强的竞争力。公司将在天然气行业继续深耕,充分利用现有资源并将业务扩展至其他相关行业。

3、 公司的液动、气动、气液混合和电液混合等井口安全控制系统已被国内外用户认可和接受,整个系列产品的控制流程、工艺设计、可靠性和安全性均达到了国际先进水平,公司亦是该产品行业标准(《石油天然气钻采设备井口安全控制系统》)的制定者之一。

4、 行业前景不错,天然气行业未来在《中长期油气管网规划》中,2025 年天然气管道长度要达到16.3 万公里。在各类石油化工和化工装置中,管道材料费用约占项目总投资的15%-20%,而阀门的投资费用又约占配管总费用的50%以上,为阀门执行机构的市场空间提供了基础。公司产能利用率较高。

5、 财务状况良好。毛利率较高,负债率较低,应收账款余额占销售金额的比例不高,现金流良好。

劣势:

1、 宏观经济波动的风险。公司生产的阀门执行机构和井口安全控制系统等产品主要应用于天然气行业,产品的销售情况主要取决于下游行业的固定资产投资情况,而天然气行业的发展与宏观经济发展以及国家能源政策密切相关。

2、 行业集中,客户集中风险。公司生产的阀门执行机构和井口安全控制系统等产品主要应用于天然气行业,该行业的主要采购方为中石油、中石化和国家管网等大型天然气开采和输送公司以及国内一流阀门设备供应商。报告期内,按同一控制口径合并的公司前五大客户销售占比分别为67.58%、74.67%、62.58%和69.07%。

3、 股东刘芬在中寰股份 2020 年 5 月启动的股票发行中认购公司 9.5 万股,其中 7.5 万股为代董事、财务总监李勇文的亲属或朋友持有;刘芬于 2019 年 2 月通过二级市场购买公司股份 30.5 万股,其中 18.5 万股为代李勇文及其亲属持有、12 万股为代张晓红持有。上述代持涉及股份合计 38 万股,占比 0.9147%,涉及投资者人数 7 人。上述代持事项已于 2021 年 4 月清理完毕。全国中小企业股份转让系统有限公司做出如下决定:对刘芬、李勇文采取出具警示函的自律监管措施。

4、 原材料价格波动风险。行业的上游主要为金属材料和电子元器件等行业。本行业所需的原材料除特殊应用材料、芯片等需要进口外,控制阀行业其余上游原材料大多包括钢材、铜材等,钢材、铜材及相应的零部件成本约占生产成本的60%左右。因此,钢材、铜材价格的波动直接影响到控制阀以及阀门执行机构的制造成本,进而影响公司盈利。

募集资金运用:

中寰智能制造产业化升级改造项目

项目建设总投资8,317.30 万元,项目建设期2 年,拟全部采用募集资金进行投资。截至2021 年7 月31 日,发行人在手订单已达5,890.24 万元。公司的客户主要以中石油、中石化、国家管网等国有企业为主.

本次募投拟新增阀门执行机构、井口安全控制装置、橇装设备产能1,800、208、100 套(台)。项目达产后,公司总产能将达到2,600、608、200 套(台),满足市场需求,并匹配公司未来生产经营规划。阀门执行机构新增产能中,分别新增气液联动执行机构400 套(台)、气动/电液执行机构1,400 套(台)。满足市场需求,并匹配公司未来生产经营规划。

研发中心建设项目。项目总投资3,115.20 万元,建设期2 年,拟全部采用募集资金进行投资。

最近一次募集资金:2020 年5 月增发,发行价格为人民币每股5.20 元,本次发行股份总计200万股股;募集资金总额1,040.00 万元,全部用于补充公司流动资金。

结论是公司技术较为先进,行业空间广阔,财务状况良好,估值尚可。可申购。鉴于近期主板破发频频,精选层普遍下跌,预计新股涨幅收窄,拍脑袋开盘涨幅10%-30%。(仅供参考)

京公网安备 11010802031449号

京公网安备 11010802031449号