Edge

Edge Chrome

Chrome Firefox

Firefox

1

真是关灯吃面的两天,而且还不能乱吐槽,今个就默默的定投了一次。

这两天大A的新股有点...科创板上市的x成生物单签收益可以达到-15000了,这是精选层转板成功的票坑了不少人,不过听说转板前进去的人还是有肉吃。

未来对于估值高的票大家估摸着会更谨慎,就看到时候的中签率能提高多少了。

今天早上遇到个小惊喜,就是给账户打新的时候突然看到某个户竟然还有92块成本的x步转债,赶紧高兴的卖出。

仔细看了下是6月份时候捡的,果然低价或者双低策略还是需要更多的耐心,一旦遇到起飞不管是否会卖飞,大头要学会知足先走。

话说近期ST的转债作妖的还挺多,昨日看到STx王还是在高息排行榜的第二名,到期售税前收益率6.89%,今日就来个爆拉,转债直接涨幅25.02%,从92冲到了114,确实是狠。

这两天时达转债被骂得比较惨,时达转债已正式退市,退市时剩余规模还有1.453亿,也就是说公司宁愿拿出这么多钱来还本付息也不愿意稍微努力促进下转股。

时达这种不友好行为其实之前就遇到过一次,当时达触发回售条款公司硬是花了4亿多资金回售把大家都看懵了,如今做出这种行为也不算奇怪。

时达转债昨日收于101.155,赎回价101.46元,个人投资者在扣除20%的所得税之后,实际到手101.17元,公司机构户不需要代扣代缴20%,多了个无风险套利机会。

理论上以101.155的价格买进,101.46赎回这中间有0.305元的差额,赎回款到账时间是11月4日,按照9天计算年化收益能达到12.2%,这么看吸引力似乎也没有那么大。

这把有不少人期待公司最后会拉一拉股价,所以提前买进,结果奇迹没有发生,作为转债持有人对于公司还钱这种行为还是较为鄙视的。

明日耐普转债可进行申购,下周一发行的首华转债正股今日收跌-8.38%,目前转股价值80.38,具体测评周日发。

2

耐普转债:(正股代码:300818,配债代码:380818)

评级:A+评级,可转债评级越高越好。

发行规模:4亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

耐普矿机今日收盘价34.5,转股价37,转股价值=转债面值/转股价格*正股价格=100/37*34.5=93.24,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.8+2.3+110=116.2,票面利息低。

纯债价值(最底线):

如按中债企业债测算A+级别6年期即期收益率9.3465%,纯债价值简化计算68,纯债价值很低。

公司简介:

耐普矿机属于机械设备业,公司主要集中于高性能橡胶耐磨材料及橡胶复合材料的研发应用,实现对传统金属材料的部分有效替代。公司拥有核心技术包括20余种橡胶材料配方和8种金属材料配方,下游客户以国内外知名矿业公司或矿业设备制造商为主,客户粘性较好。

公司成立于2005年,上市时间2020年2月。目前公司市值24.15亿,有息负债率2.74%,当前市盈率PE32.826,市净率PB2.682。

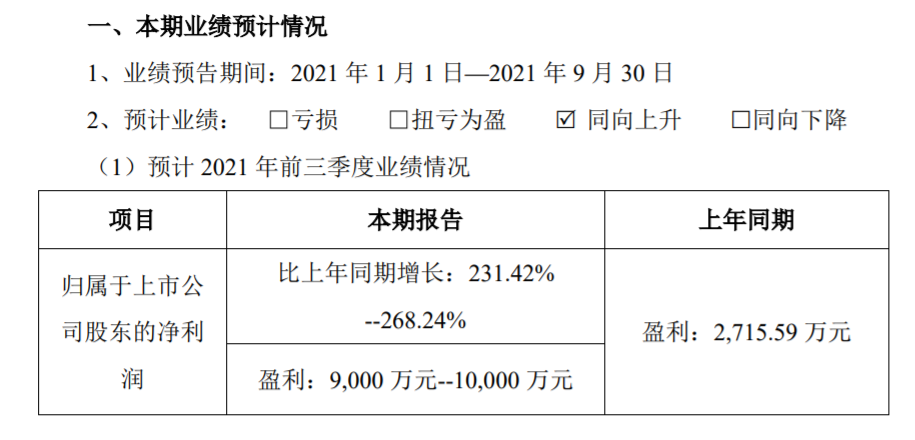

2021前三季度业绩预告公告:

报告期内公司业绩同向上升,预计盈利9000万~1亿,归属于上市公司股东净利润同比增长231.42~268.24%。

主要风险:

1、受疫情影响,采矿业形势尚未明朗。

2、近年部分原材料价格持续上涨,压缩公司利润空间。

3、前五大客户销售金额占比超过50%,客户集中度较高。

4、产品外销占比较高,面临一定的汇率波动风险。

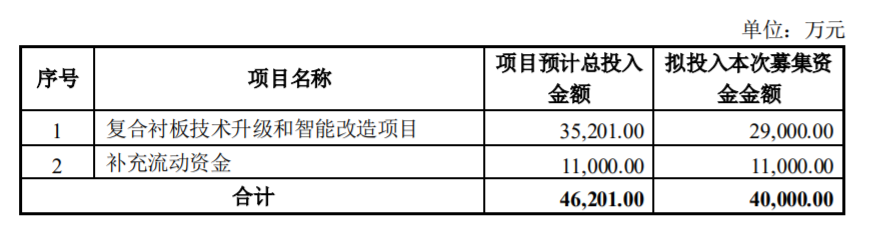

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率7.25%,结合A+评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,目前价值:93.24*1.24=116。

假设原始股东配售60%,网上申购按2亿计算,顶格申购单账户中约16000/950/1000=0.017签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

真是关灯吃面的两天,而且还不能乱吐槽,今个就默默的定投了一次。

这两天大A的新股有点...科创板上市的x成生物单签收益可以达到-15000了,这是精选层转板成功的票坑了不少人,不过听说转板前进去的人还是有肉吃。

未来对于估值高的票大家估摸着会更谨慎,就看到时候的中签率能提高多少了。

今天早上遇到个小惊喜,就是给账户打新的时候突然看到某个户竟然还有92块成本的x步转债,赶紧高兴的卖出。

仔细看了下是6月份时候捡的,果然低价或者双低策略还是需要更多的耐心,一旦遇到起飞不管是否会卖飞,大头要学会知足先走。

话说近期ST的转债作妖的还挺多,昨日看到STx王还是在高息排行榜的第二名,到期售税前收益率6.89%,今日就来个爆拉,转债直接涨幅25.02%,从92冲到了114,确实是狠。

这两天时达转债被骂得比较惨,时达转债已正式退市,退市时剩余规模还有1.453亿,也就是说公司宁愿拿出这么多钱来还本付息也不愿意稍微努力促进下转股。

时达这种不友好行为其实之前就遇到过一次,当时达触发回售条款公司硬是花了4亿多资金回售把大家都看懵了,如今做出这种行为也不算奇怪。

时达转债昨日收于101.155,赎回价101.46元,个人投资者在扣除20%的所得税之后,实际到手101.17元,公司机构户不需要代扣代缴20%,多了个无风险套利机会。

理论上以101.155的价格买进,101.46赎回这中间有0.305元的差额,赎回款到账时间是11月4日,按照9天计算年化收益能达到12.2%,这么看吸引力似乎也没有那么大。

这把有不少人期待公司最后会拉一拉股价,所以提前买进,结果奇迹没有发生,作为转债持有人对于公司还钱这种行为还是较为鄙视的。

明日耐普转债可进行申购,下周一发行的首华转债正股今日收跌-8.38%,目前转股价值80.38,具体测评周日发。

2

耐普转债:(正股代码:300818,配债代码:380818)

评级:A+评级,可转债评级越高越好。

发行规模:4亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

耐普矿机今日收盘价34.5,转股价37,转股价值=转债面值/转股价格*正股价格=100/37*34.5=93.24,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.8+2.3+110=116.2,票面利息低。

纯债价值(最底线):

如按中债企业债测算A+级别6年期即期收益率9.3465%,纯债价值简化计算68,纯债价值很低。

公司简介:

耐普矿机属于机械设备业,公司主要集中于高性能橡胶耐磨材料及橡胶复合材料的研发应用,实现对传统金属材料的部分有效替代。公司拥有核心技术包括20余种橡胶材料配方和8种金属材料配方,下游客户以国内外知名矿业公司或矿业设备制造商为主,客户粘性较好。

公司成立于2005年,上市时间2020年2月。目前公司市值24.15亿,有息负债率2.74%,当前市盈率PE32.826,市净率PB2.682。

2021前三季度业绩预告公告:

报告期内公司业绩同向上升,预计盈利9000万~1亿,归属于上市公司股东净利润同比增长231.42~268.24%。

主要风险:

1、受疫情影响,采矿业形势尚未明朗。

2、近年部分原材料价格持续上涨,压缩公司利润空间。

3、前五大客户销售金额占比超过50%,客户集中度较高。

4、产品外销占比较高,面临一定的汇率波动风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率7.25%,结合A+评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,目前价值:93.24*1.24=116。

假设原始股东配售60%,网上申购按2亿计算,顶格申购单账户中约16000/950/1000=0.017签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号