Edge

Edge Chrome

Chrome Firefox

Firefox

鹰瞳科技:

基本概况:

基石占比31.1%。

公司简介:

公司成立于2015年,是中国首批提供人工智能视网膜影像识别无创、快速、有效且可扩展的早期检测、诊断及健康风险评估解决方案的公司之一。

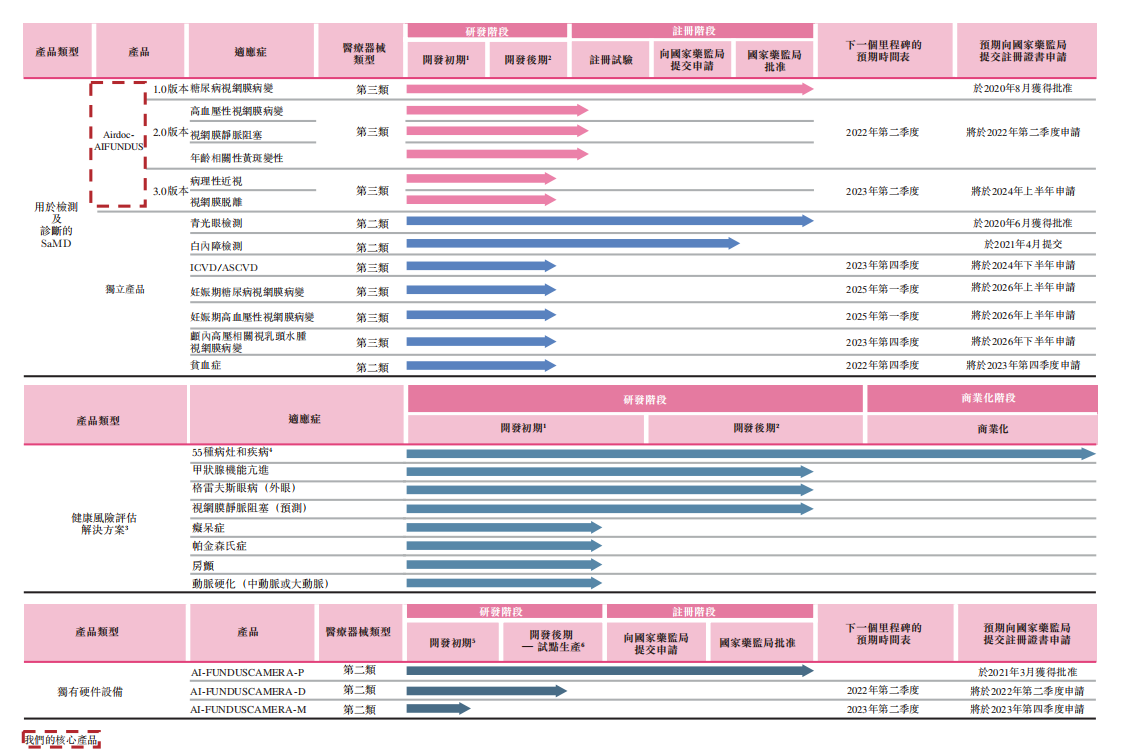

产品组合中拥有三个版本的Airdoc-AIFUNDUS,其中Airdoc-AIFUNDUS (1.0)是一款人工智能医疗器械软件(“SaMD”),获批用于辅助诊断糖尿病视网膜病变,以协助医生做医疗诊断。

该产品为同类产品中首个获得国家药监局第三类医疗器械证书的医疗器械,自2021年第一季度起开始产生收入。

Airdoc-AIFUNDUS (2.0)用于辅助诊断高血压性视网膜病变、视网膜静脉阻塞及年龄相关性黄斑变性,Airdoc-AIFUNDUS (3.0)用于辅助诊断病理性近视及视网膜脱离,两款产品均未开始临床试验。

此外,公司拥有一条产品管线,包括其他七款自主研发的SaMD及健康风险评估解决方案,以满足更广泛的人群的各种健康服务需求。

行业概况:

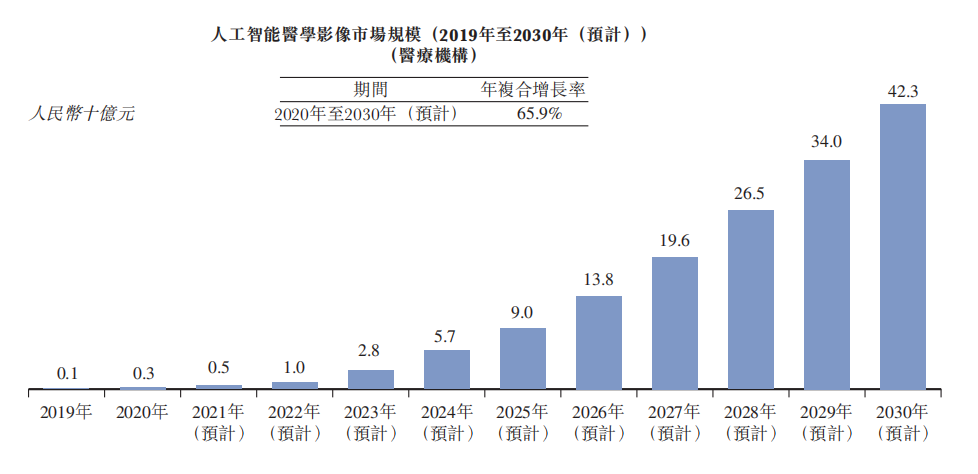

中国人工智能医学影像市场预计将由2020年的人民币3亿元增至2030年的923亿元,年复合增长率为76.7%。在医疗机构中,人工智能医学影像主要用于协助医生进行疾病检测及诊断,2020年约占人工智能医学影像市场的86%。

在大健康场景中人工智能医学影像主要用于健康风险评估,尚有大量需求未被满足,预期2020年至2030年将以102.7%的年复合增长率,较医疗机构中人工智能医学影像更快速地增长。

竞争格局:

人工智能医疗器械已在中国及全球医疗健康场景中使用多年,目前主要市场参与者包括IBM、谷歌和百度等大型科技公司及Digital Diagnostics Inc和Eyenuk等健康科技初创企业。

迄今为止,除了已在中国获国家药监局批准用于糖尿病视网膜病变的辅助诊断的Airdoc-AIFUNDUS (1.0)之外,AIDR和Eye Wisdom筛查是两个仅有的获得国家药监局批准为第三类医疗器械的类似产品。鉴于跨国公司在进入中国时面临的困难,国内公司有巨大增长潜力。

除相关主要部门批准的人工智能SaMD外,目前全球正在开发几种用于糖尿病视网膜病变的人工智能视网膜影像产品,主要包括中国的4种产品和美国或加拿大的2种产品。

财务数据:

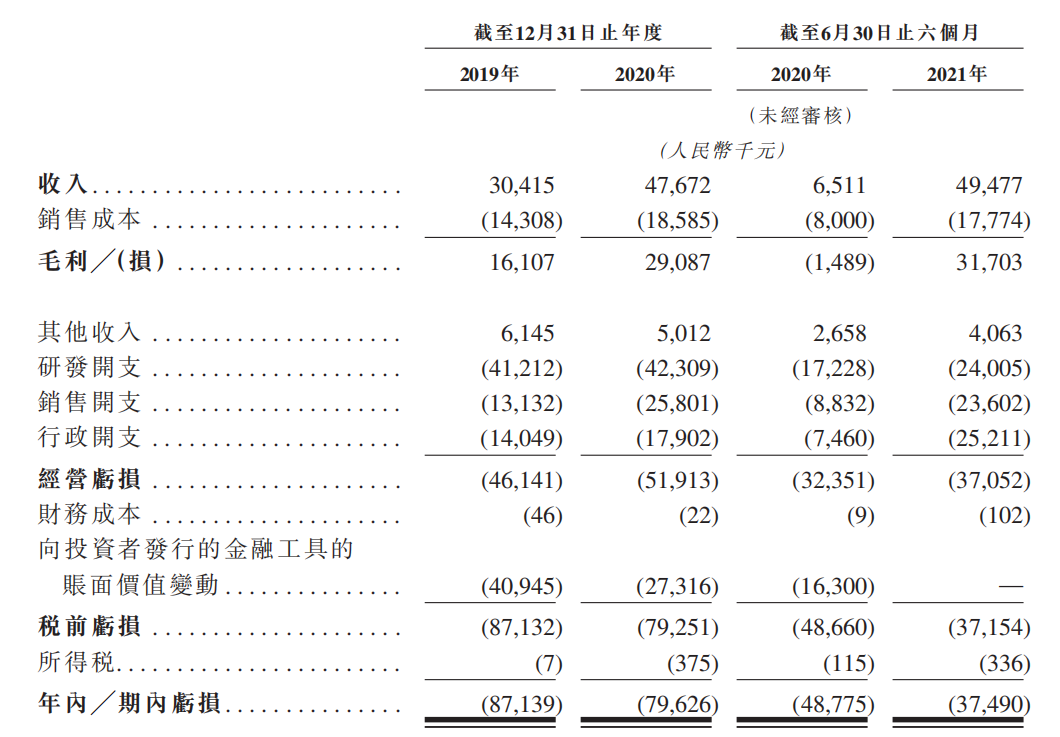

公司尚未实现盈利,亏损主要归因于与候选产品研发相关的研发开支,以及一般及行政开支。

公司竞争优势:

1、在提供人工智能视网膜影像识别的早期检测、诊断及健康风险评估解决方案方面,该公司是市场领导者,而该市场存在重大准入壁垒。

2、核心产品Airdoc-AIFUNDUS (1.0)经临床验证具有高性能,展现出巨大的市场潜力。

3、全面的人工智能产品组合有望解决大量未获满足的市场需求。

4、融合自主研发的人工智能软件和硬件的一体化解决方案。

风险因素:

1、人工智能早期检测、诊断及健康风险评估解决方案可能无法实现预期收入。

2、财务前景在很大程度上取决于产品组合的成功。

3、业务受制于与数据保护有关的多种法律、规则、政策及其他义务。

4、自成立以来已产生重大淨亏损,且在可预见的未来可能继续产生淨亏损。

募资款项用途:

约50%将分配于继续优化、开发及商业化核心产品Airdoc-AIFUNDUS;约19%将用于资助硬件设备的研发及生产;约10%将用于资助健康风险评估解决方案的研发;约6%将用于产品组合的开发;约5%将用于与学术及研究机构合作开展的研究项目;约10%将用于营运资金及一般公司用途。

首次公开发售前投资:

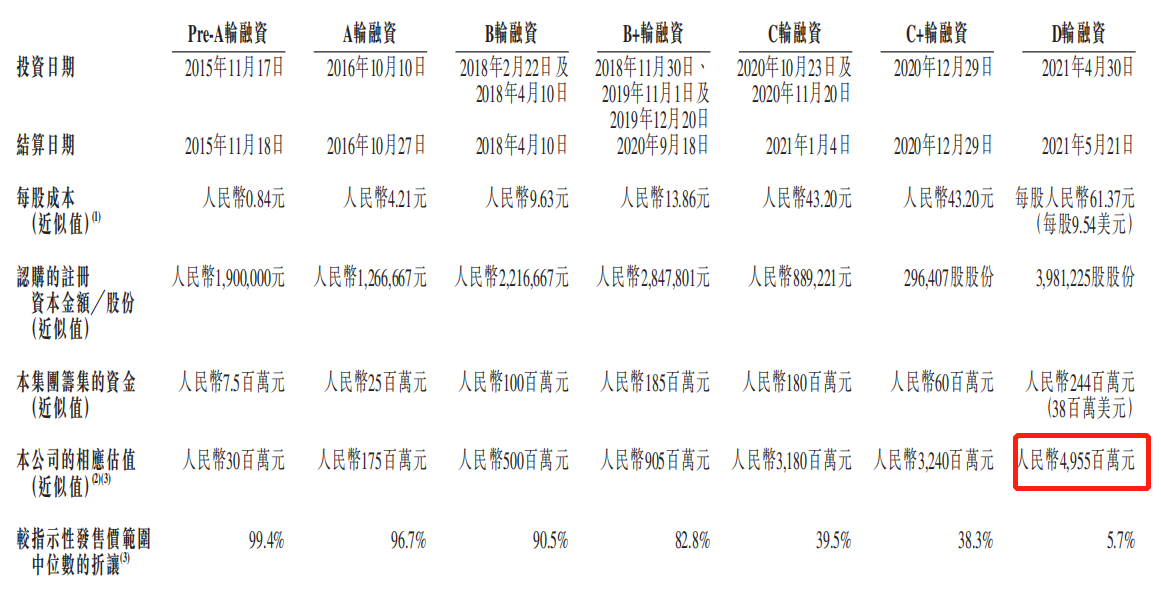

公司已获得数轮首次公开发售前投资,投资者包括平安医疗、亚东北辰(复星国际控股)、世纪思速(腾讯控股)、中信投资、光大医疗、LBC等专项医疗健康基金及生物科技基金以及大型医疗健康公司等。

2021年4月最后一轮融资后估值约49.55亿人民币(约60亿港币),较发行估值中位数80亿港币上涨幅度尚可。

同行上市情况:

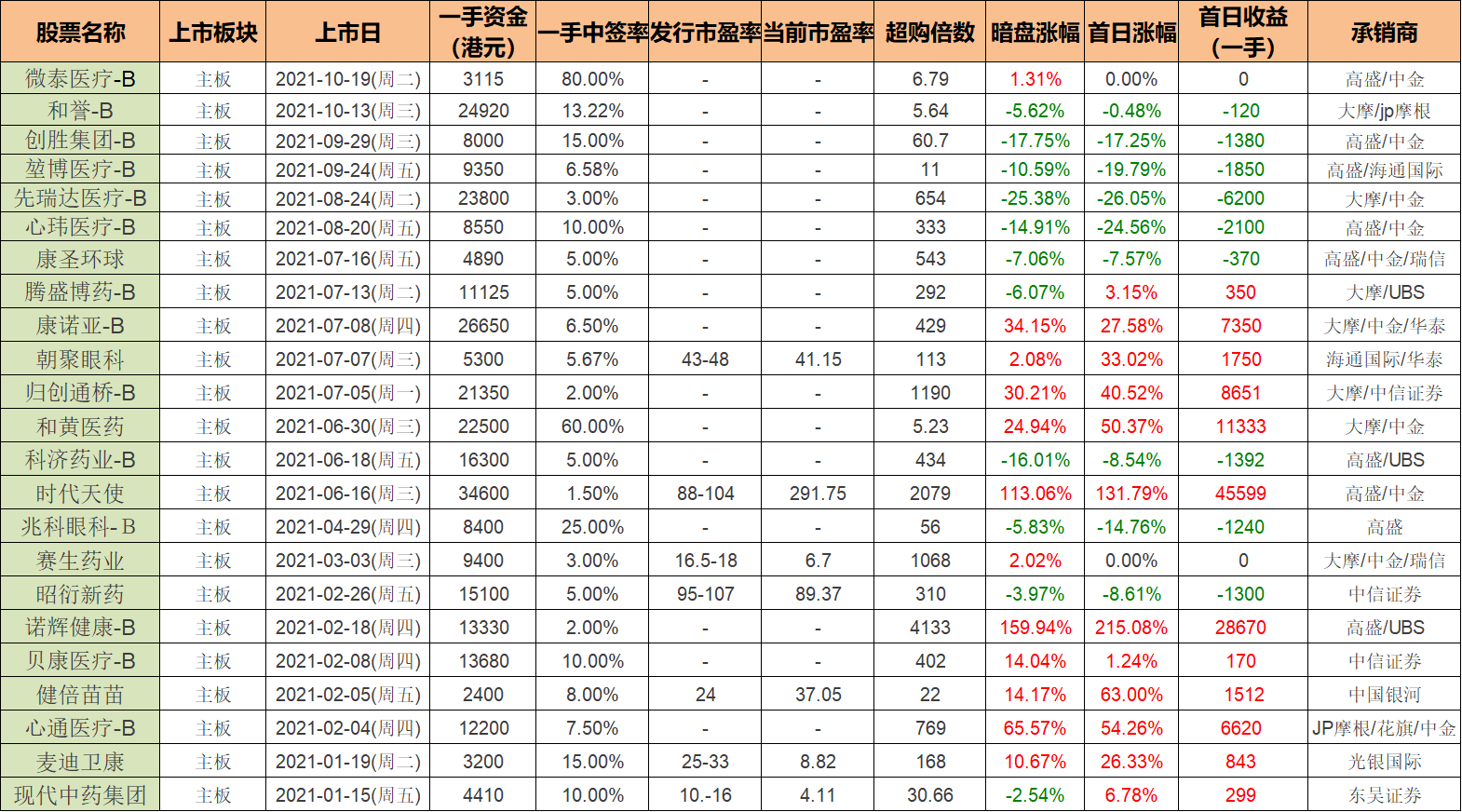

同行医疗保健类21年以来一共上市了23只,其中暗盘12涨11跌,上市首日12涨9跌2平,最近真是惨不忍睹。

保荐人历史战绩:

保荐人:瑞银

保荐人瑞银17-21年以来一共保荐了10只,其中暗盘6涨4跌,上市首日7涨3跌。

保荐人:中信

保荐人中信20-21年一共保荐了16只,其中暗盘10涨6跌,上市首日9涨3跌4平。

中签率预估:

公开发行222.68万股,每手100股,公开发行总计22268手,当前超购1.9倍,假设甲乙各分11134手,2万人申购,一手中签率40%;假设回拨30%,甲乙个分33402手,一手中签率100%。

综合评估:

由于视网膜是人体中唯一能够以无创方式直接观察血管及神经细胞的部位,与其他人工智能医学影像解决方案相比,可更广泛地应用于医疗和大健康场景,市场情景肯定还是挺大的,这从行业增速上也看的出来。

8家基石占比31%,保健人战绩一般,稳价人瑞银整体还不错,不过稳价的少,主产品是辅助糖尿病视网膜病协助医生做医疗诊断,产品营收占比很小,感觉有待市场考验。

医疗器械类的表现今年都惨,超购过15倍差不多就能100%中了吧,谨慎。

个人操作:暂时放弃。

欢迎关注公众号:傻馒大天才

期待与你相遇。

基本概况:

基石占比31.1%。

公司简介:

公司成立于2015年,是中国首批提供人工智能视网膜影像识别无创、快速、有效且可扩展的早期检测、诊断及健康风险评估解决方案的公司之一。

产品组合中拥有三个版本的Airdoc-AIFUNDUS,其中Airdoc-AIFUNDUS (1.0)是一款人工智能医疗器械软件(“SaMD”),获批用于辅助诊断糖尿病视网膜病变,以协助医生做医疗诊断。

该产品为同类产品中首个获得国家药监局第三类医疗器械证书的医疗器械,自2021年第一季度起开始产生收入。

Airdoc-AIFUNDUS (2.0)用于辅助诊断高血压性视网膜病变、视网膜静脉阻塞及年龄相关性黄斑变性,Airdoc-AIFUNDUS (3.0)用于辅助诊断病理性近视及视网膜脱离,两款产品均未开始临床试验。

此外,公司拥有一条产品管线,包括其他七款自主研发的SaMD及健康风险评估解决方案,以满足更广泛的人群的各种健康服务需求。

行业概况:

中国人工智能医学影像市场预计将由2020年的人民币3亿元增至2030年的923亿元,年复合增长率为76.7%。在医疗机构中,人工智能医学影像主要用于协助医生进行疾病检测及诊断,2020年约占人工智能医学影像市场的86%。

在大健康场景中人工智能医学影像主要用于健康风险评估,尚有大量需求未被满足,预期2020年至2030年将以102.7%的年复合增长率,较医疗机构中人工智能医学影像更快速地增长。

竞争格局:

人工智能医疗器械已在中国及全球医疗健康场景中使用多年,目前主要市场参与者包括IBM、谷歌和百度等大型科技公司及Digital Diagnostics Inc和Eyenuk等健康科技初创企业。

迄今为止,除了已在中国获国家药监局批准用于糖尿病视网膜病变的辅助诊断的Airdoc-AIFUNDUS (1.0)之外,AIDR和Eye Wisdom筛查是两个仅有的获得国家药监局批准为第三类医疗器械的类似产品。鉴于跨国公司在进入中国时面临的困难,国内公司有巨大增长潜力。

除相关主要部门批准的人工智能SaMD外,目前全球正在开发几种用于糖尿病视网膜病变的人工智能视网膜影像产品,主要包括中国的4种产品和美国或加拿大的2种产品。

财务数据:

公司尚未实现盈利,亏损主要归因于与候选产品研发相关的研发开支,以及一般及行政开支。

公司竞争优势:

1、在提供人工智能视网膜影像识别的早期检测、诊断及健康风险评估解决方案方面,该公司是市场领导者,而该市场存在重大准入壁垒。

2、核心产品Airdoc-AIFUNDUS (1.0)经临床验证具有高性能,展现出巨大的市场潜力。

3、全面的人工智能产品组合有望解决大量未获满足的市场需求。

4、融合自主研发的人工智能软件和硬件的一体化解决方案。

风险因素:

1、人工智能早期检测、诊断及健康风险评估解决方案可能无法实现预期收入。

2、财务前景在很大程度上取决于产品组合的成功。

3、业务受制于与数据保护有关的多种法律、规则、政策及其他义务。

4、自成立以来已产生重大淨亏损,且在可预见的未来可能继续产生淨亏损。

募资款项用途:

约50%将分配于继续优化、开发及商业化核心产品Airdoc-AIFUNDUS;约19%将用于资助硬件设备的研发及生产;约10%将用于资助健康风险评估解决方案的研发;约6%将用于产品组合的开发;约5%将用于与学术及研究机构合作开展的研究项目;约10%将用于营运资金及一般公司用途。

首次公开发售前投资:

公司已获得数轮首次公开发售前投资,投资者包括平安医疗、亚东北辰(复星国际控股)、世纪思速(腾讯控股)、中信投资、光大医疗、LBC等专项医疗健康基金及生物科技基金以及大型医疗健康公司等。

2021年4月最后一轮融资后估值约49.55亿人民币(约60亿港币),较发行估值中位数80亿港币上涨幅度尚可。

同行上市情况:

同行医疗保健类21年以来一共上市了23只,其中暗盘12涨11跌,上市首日12涨9跌2平,最近真是惨不忍睹。

保荐人历史战绩:

保荐人:瑞银

保荐人瑞银17-21年以来一共保荐了10只,其中暗盘6涨4跌,上市首日7涨3跌。

保荐人:中信

保荐人中信20-21年一共保荐了16只,其中暗盘10涨6跌,上市首日9涨3跌4平。

中签率预估:

公开发行222.68万股,每手100股,公开发行总计22268手,当前超购1.9倍,假设甲乙各分11134手,2万人申购,一手中签率40%;假设回拨30%,甲乙个分33402手,一手中签率100%。

综合评估:

由于视网膜是人体中唯一能够以无创方式直接观察血管及神经细胞的部位,与其他人工智能医学影像解决方案相比,可更广泛地应用于医疗和大健康场景,市场情景肯定还是挺大的,这从行业增速上也看的出来。

8家基石占比31%,保健人战绩一般,稳价人瑞银整体还不错,不过稳价的少,主产品是辅助糖尿病视网膜病协助医生做医疗诊断,产品营收占比很小,感觉有待市场考验。

医疗器械类的表现今年都惨,超购过15倍差不多就能100%中了吧,谨慎。

个人操作:暂时放弃。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号