Edge

Edge Chrome

Chrome Firefox

Firefox

经过2周高抛低吸,成本降低0.14元(技术有待进步) 总仓位42%平均价已经只有15.27元

(全国社保基金四零三组合 23,320,149 0.16% 新进)三季报社保新进接盘?

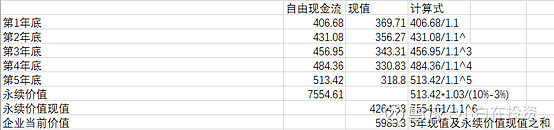

自由现金流折现法来估算海控的内在价值,这种估值法是巴菲特最常用的估值法,如果你认为海控是周期股,那么这种估值法就不适用。但我认为目前海控是处于周期股和成长股中间的过渡状态,因此我将套用该公式来简单计算一下海控的内在价值如何,做一个参考。由于今年的利润是在全球供应链极度紊乱的状态下取得的,无法代表常态,所以我将采用20年年报的自由现金流来计算,但也因为20年CCFI均值为984.4(最保守计算)。在开始计算之前,需要设定几个参数。由于2010-1019年我国进出口贸易量平均增长率为8.2%,我保守一点,取未来五年年增长率为6%,此后的永续增长率也取6%,折现值取10%。计算如下

现在市值只有2500亿左右,就算按保守的自由现金流折现法,到合理市值(6000亿)也要240%涨幅,如果3年后成长属性证实,能保持600-800亿年利润,给海控万亿市值不合理吗?

(全国社保基金四零三组合 23,320,149 0.16% 新进)三季报社保新进接盘?

自由现金流折现法来估算海控的内在价值,这种估值法是巴菲特最常用的估值法,如果你认为海控是周期股,那么这种估值法就不适用。但我认为目前海控是处于周期股和成长股中间的过渡状态,因此我将套用该公式来简单计算一下海控的内在价值如何,做一个参考。由于今年的利润是在全球供应链极度紊乱的状态下取得的,无法代表常态,所以我将采用20年年报的自由现金流来计算,但也因为20年CCFI均值为984.4(最保守计算)。在开始计算之前,需要设定几个参数。由于2010-1019年我国进出口贸易量平均增长率为8.2%,我保守一点,取未来五年年增长率为6%,此后的永续增长率也取6%,折现值取10%。计算如下

现在市值只有2500亿左右,就算按保守的自由现金流折现法,到合理市值(6000亿)也要240%涨幅,如果3年后成长属性证实,能保持600-800亿年利润,给海控万亿市值不合理吗?

京公网安备 11010802031449号

京公网安备 11010802031449号